Расчетная часть

Задача № 1.

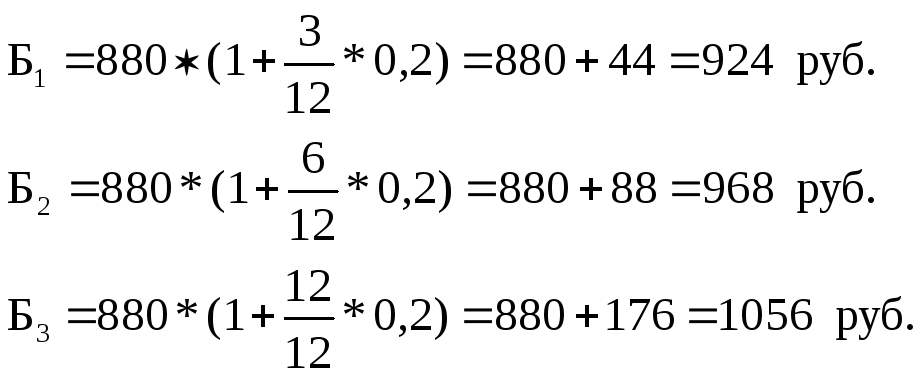

С = 880 руб.

Т1 = 3 месяца

Т2 = 6 месяцев

Т3 = 12 месяцев

Тгод = 12 месяцев

К = 20%

![]() При начислении

простых процентов используется следующая

формула:

При начислении

простых процентов используется следующая

формула:

Б – конечная сумма, полученная вкладчиком (кредитором) по истечению периода Т;

С – первоначальная (исходная) сумма вклада (долга);

Т – период, в течение которого происходило начисление (в днях);

Тгод – количество месяцев или дней в году;

К – норма доходности (ставка процента по

вкладам).

– норма доходности (ставка процента по

вкладам).

Вывод: Владелец депозита за месяц получит – 924 рубля, за 6 месяцев – 968 рублей, за 1 год – 1056 рублей.

Задача № 2.

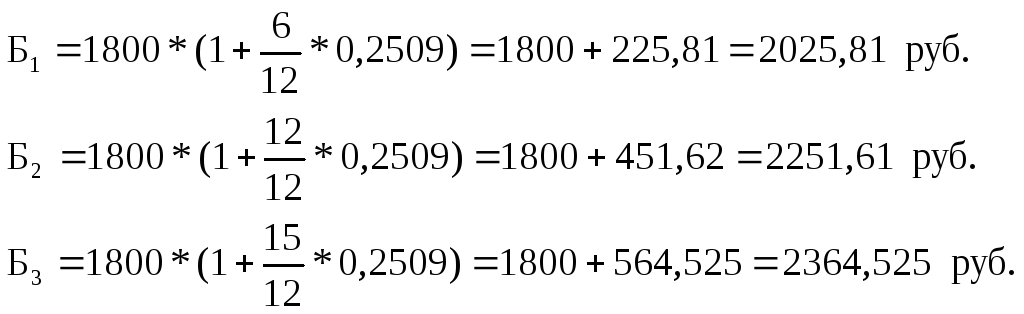

С = 1800 руб.

Т1 = 6 месяцев

Т2 = 12 месяцев

Т3 = 15 месяцев

Тгод = 12 месяцев

К = 25,09%

![]()

При решении данной задачи используется два способа начисления процентов:

1

![]() .

Способ начисления простых процентов.

.

Способ начисления простых процентов.

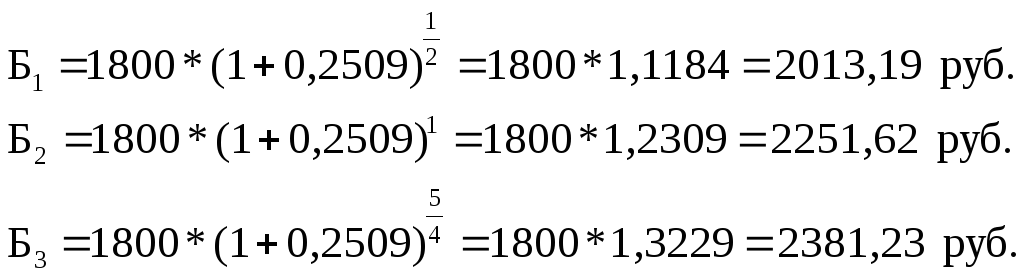

2. Способ начисления сложных процентов.

![]()

Б – конечная сумма, полученная вкладчиком (кредитором) по истечению периода Т;

С – первоначальная (исходная) сумма вклада (долга);

Т – период начисления в годах;

Тгод – количество месяцев или дней в году;

К – норма доходности (ставка процента по вкладам).

Вывод: Если срок хранения вклада до 1 года, то вкладчику более выгоден простой метод начисления процентов. Если срок хранения вклада более года – сложный метод начисления процентов.

При внесении вклада на срок менее года банку выгоднее начислять сложные проценты, на срок более года – простые проценты.

Задача № 3.

Б = 3000000 руб.

Т = 3 месяца

Тгод = 12 месяцев

К = 16,5%

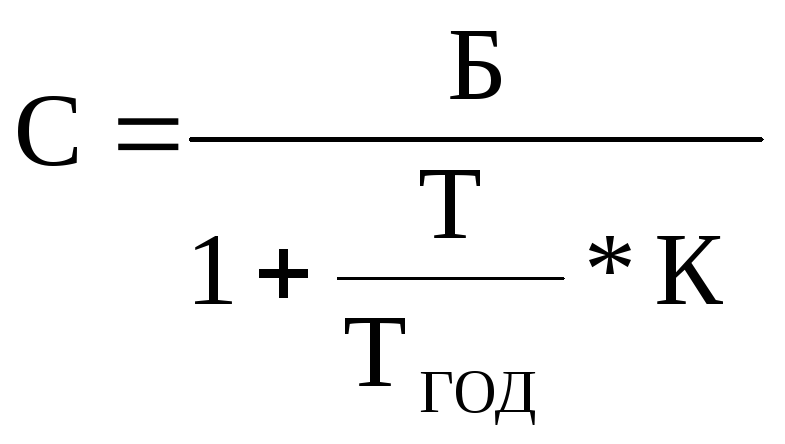

Дисконтирование

по простой ставке осуществляется по

формуле:

Дисконтирование

по простой ставке осуществляется по

формуле:

![]()

Дисконтирование по сложной ставке осуществляется по формуле:

Вывод: Клиенту выгоднее проводить дисконтирование по простой ставке, т.к. ему придется вложить меньшую сумму, чем по сложной ставке.

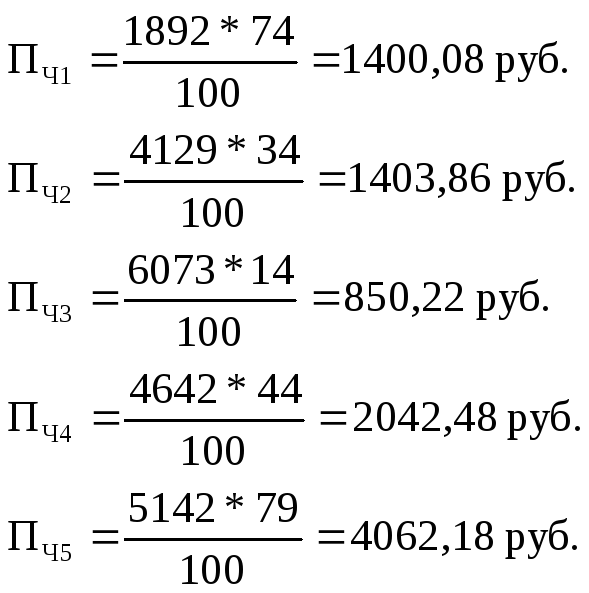

Задача № 4.

С1 = 1892 руб., Т1 = 74 дня;

С2 = 4129 руб., Т2 = 34 дня;

С3 = 6073 руб., Т3 = 14 дней;

С4 = 4642 руб., Т4 = 44 дня;

С5 = 5142 руб., Т5 = 79 дней;

К = 6%;

Тгод = 365 дней.

![]() Сумма, которую

вкладчик получит при закрытии счета,

определяется по формулам:

Сумма, которую

вкладчик получит при закрытии счета,

определяется по формулам:

Пч – процентное число;

С – внесенная сумма;

Т – период в днях.

![]()

Пд – постоянный делитель;

Тгод – количество дней в году;

К – годовая ставка процента.

– годовая ставка процента.![]()

С ледовательно,

при закрытии вклада вкладчик получит:

ледовательно,

при закрытии вклада вкладчик получит:

5142 + 160,43 = 5302, 43 руб.

Задача № 5

Б = 1500 руб.;

С = 900 руб.;

Тгод = 1 год;

К = 23%.

![]() При нахождении

срока, в течение которого вклад возрастет

с 900 руб. до 1500 руб. используют следующую

формулу:

При нахождении

срока, в течение которого вклад возрастет

с 900 руб. до 1500 руб. используют следующую

формулу:

![]()

Вывод: Вклад возрастет с 900 рублей до 1500 рублей при начислении простых процентов по ставке 23% годовых за 3 года.

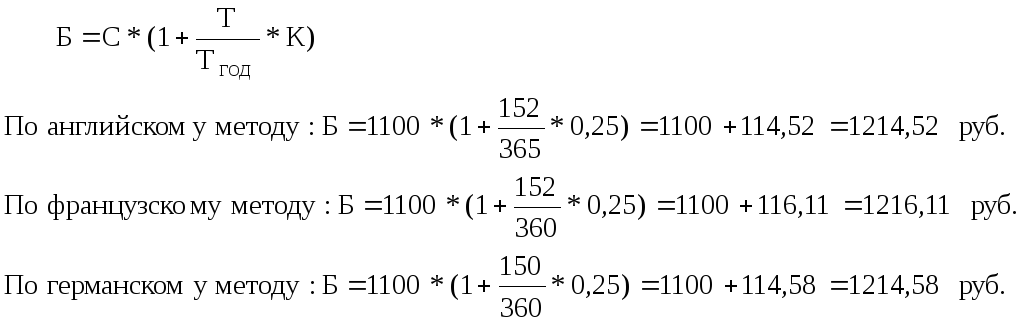

Задача № 6.

С = 1100 руб.;

Т1 = Т2 = 152 дня;

Т3 = 150 дней;

Тгод1 = 365 дней;

Тгод2 = Тгод3 = 360 дней;

К = 25%.

Определение суммы, которую вкладчик получит при начислении простых процентов по трем методам, производится по формуле:

Вывод: Плата за использование кредита будет наименьшей при начислении простых процентов по английскому методу.

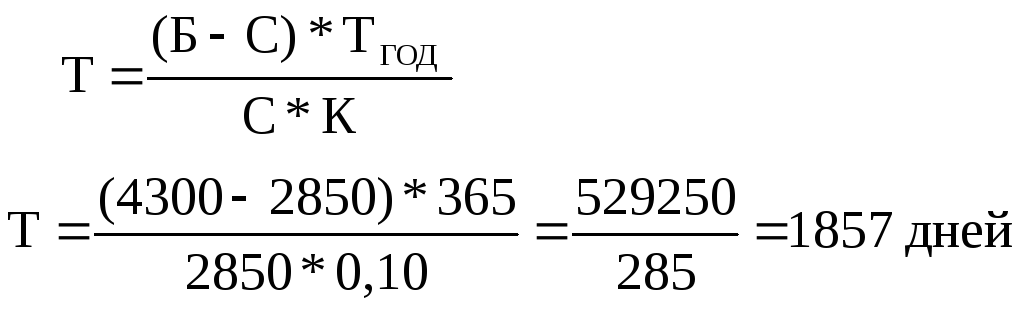

Задача № 7.

Б = 4300 руб.;

С = 2850 руб.;

Тгод = 365 дней;

К = 10%.

Нахождение срока, в течение которого вклад возрастет с 2850 руб. до 4300 руб., производится по следующей формуле:

Вывод: Вкладчик сможет накопить требуемую сумму за 1857 дней.

Задача № 8.

С = 8700 руб.;

Те = 3 года;

∆Т = 0,5 года;

К = 12%.

![]() Сумма вклада,

которая начисляется по смешанной ставке

процентов, определяется по формуле:

Сумма вклада,

которая начисляется по смешанной ставке

процентов, определяется по формуле:

Б – Конечная сумма, полученная вкладчиком (кредитором) по истечению периода Т;

С – первоначальная (исходная) сумма вклада;

Те – целое число лет в течение срока вклада;

∆Т – остаток периода в годах;

К![]() – норма доходности.

– норма доходности.

Вывод: Погашаемая сумма составит 12956,25 руб.

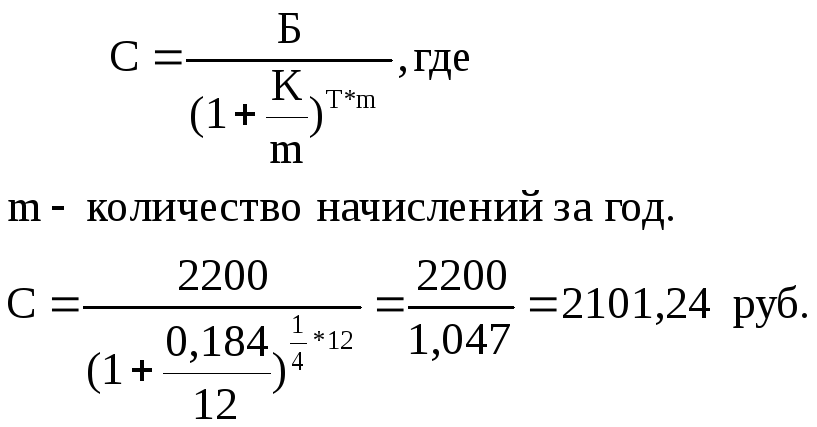

Задача № 9.

Б = 2200 руб.;

Т = 12 месяцев;

К = 18,4%.

При определении

начальной суммы вклада, которая

начисляется по сложным процентам,

находится по следующей формуле:

При определении

начальной суммы вклада, которая

начисляется по сложным процентам,

находится по следующей формуле:

Вывод: Сумма вклада для накопления через 1 квартал составляет 2101,25 руб.