3.Ценообразование

Оптовая цена предприятия:

![]() ,

где

,

где

Р – рентабельность изделия, %;

С – себестоимость единицы продукции, руб./шт.

Изделие А:

![]() руб.

руб.

Изделие Б:

![]() руб.

руб.

Отпускная цена предприятия:

![]() ,

где

,

где

СтНДС – ставка налога на добавленную стоимость, %.

Изделие А:

![]() руб.

руб.

Изделие Б:

![]() руб.

руб.

Объём реализации в оптовых ценах:

![]() ,

где

,

где

VА – выпуск изделий А, шт.;

VБ - выпуск изделий Б, шт.

VР =6431,33*1625+3194,36*1375=15633753,75 руб.

4.Формирование прибыли

Валовая прибыль:

ПВ=ПР+ПВРД, где

ПР – прибыль от реализационной деятельности, руб.;

ПВРД - прибыль от вне реализационной деятельности, руб.

ПР=ПП+ПК, где

ПП – прибыль от основной производственной деятельности, руб.;

ПК – прибыль от коммерческой деятельности (реализация имущества), руб.

ПП= VР-СР, где

СР – сумма затрат по смете, руб.

ПП=37645746-25466667,41=12179078,59 руб.,

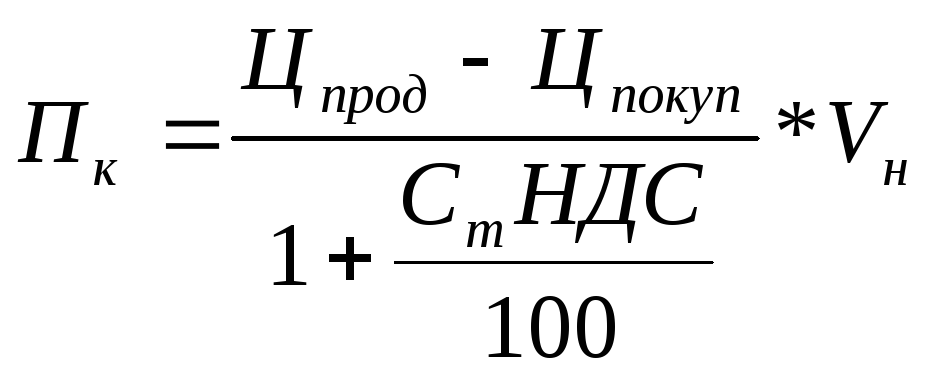

Прибыль от коммерческой деятельности:

,

где

,

где

ЦПРОД – цена продажи товара (металла), руб.;

ЦПОКУП – цена покупки товара (металла), руб.;

VН – объём продажи в натуральном выражении, т.

руб.,

руб.,

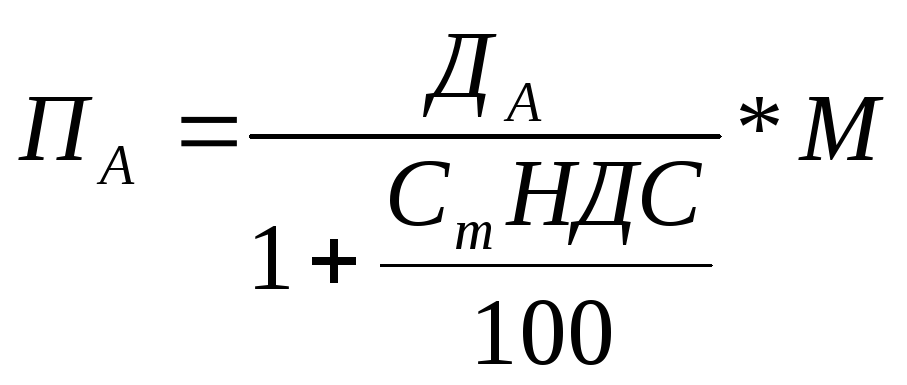

Прибыль от вне реализационной деятельности:

ПВРД=ПА+ПД, где

ПА – прибыль от сданного в аренду имущества, руб.;

ПД – дивиденды по ценным бумагам, руб.,

где,

где,

ДА – доход от аренды в рублях.

M – количество месяцев в расчетном периоде.

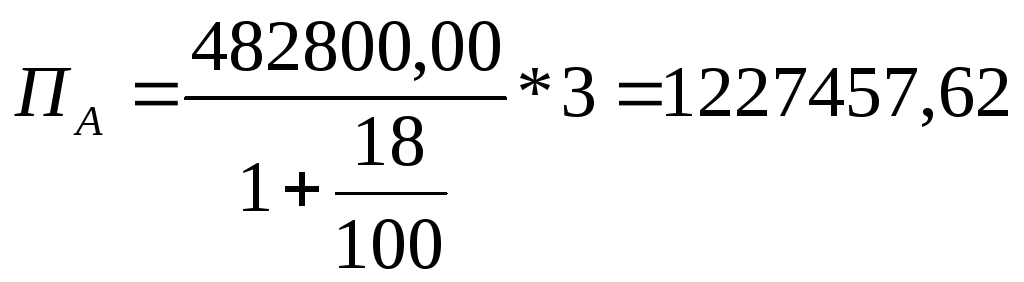

руб.,

руб.,

ПД=1282800,00 руб. (см. таблица 4).

Итого валовая прибыль:

ПР=12179078,59 +246780,30=12425858,89руб.

ПВРД=1227457,62+1282800,00=2510257,62руб.

ПВ=12425858,89+2510257,62=14936116,51руб.

5.Распределение прибыли

Налоговая прибыль:

ПН=ПВ-НВ, где

НВ – налоги, выплачиваемые из валовой прибыли (первоочередные платежи, см. таблица 4).

ПН=14936116,51 - 1422400,00 =13513716,51руб.

Налог на доход по ценным бумагам:

![]() где,

где,

![]() -

ставка

на доход по ценным бумагам, %.

-

ставка

на доход по ценным бумагам, %.

![]() руб.

руб.

Налог от прибыли и от основной деятельности и от аренды:

![]()

![]() руб.

руб.

Прибыль, остающаяся в распоряжении предприятия:

ПОСТ= ПН – Нцб – Нп

ПОСТ=13513716,51-192420-2935419,96=10385876,55руб.

Чистая прибыль:

ПЧ= ПОСТ - Сэк где,

Сэк – санкции экономические.

ПЧ=10385876,55 - 603000,00=9782876,55руб.

6.Капиталовложения в развитие производства

![]() где,

где,

А – общая сумма амортизации в рублях.

А1 – доля чистой прибыли направленная на развитие производства в %.

Капиталовложения в развитие производства составляют:

А= 188000,00 +1488000,00 =1676000 руб. (сумма амортизации).

К=1676000+9782876,55*0.33= 4904349,26руб.

7.Снижение себестоимости

![]() где,

где,

К1 – коэффициент, отражающий повышение цен на металл на 5.00%;

К2 – коэффициент, отражающий снижение нормы расхода металла на 8.00%.

З – затраты металла на единицу продукции (в рублях).

С – себестоимость единицы продукции (в рублях).

Расчет снижения себестоимости изделия А:

Экономия по металлу:

![]() %

%

Экономия по заработной плате и отчислениям от заработной платы производственных рабочих:

![]() где,

где,

К3– коэффициент, отражающий рост заработной платы рабочих на 6.00%;

К4 – коэффициент, отражающий рост производительности труда.

ЗП и О – заработная плата и отчисления от неё производственных рабочих в составе затрат на единицу продукции в рублях.

![]() %

%

Экономия по условно-постоянным расходам:

![]() где,

где,

К5 – коэффициент, учитывающий рост условно-постоянных расходов.

УПР – условно-постоянные расходы в расчете на единицу продукции в рублях.

![]() %

%

Итого снижение себестоимости:

![]() где,

где,

![]()

%∆С=1,60 +2,28+1,54=5,42%.

![]() СА=10283,71*0,0542=557,38

руб.

СА=10283,71*0,0542=557,38

руб.

Расчет снижения себестоимости изделия Б:

![]() %

%

Экономия по заработной плате и отчислениям от заработной платы производственных рабочих:

![]() %,

%,

Экономия по условно-постоянным расходам:

![]() %,

%,

Итого:

%∆С=1,43+2,88+1,96=6,27%.

![]() СБ=7020,40*0,0627=440,18

руб.

СБ=7020,40*0,0627=440,18

руб.