10. Индексный метод в анализе факторов финамики объёмных показателей. Методика расчёта абсолютного прироста сложного экономического явления по факторам.

Индексный метод хар-ет динамику ср. величины по факторам и динамику сложного эк. показателя по факторам. При этом выделяют в индексной систему 2 или 3 фактора.

Методика расчёта абсолютного прироста:

1 способ – когда имеются данные по отдельным ед. сов-ти (например, по подразделениям п/п).

x – качественный показатель

u – количественный показатель.

![]()

2 способ. Когда имеются данные по стат. совт-ти в целом (6 и 7)

3 способ. Когда имеются данные об изменении колич. и качеств. факторов в относит. выражении. Последние 2.

Рассмотрим методику определения абсолютного прироста эк. показателя за счёт 3 факторов:

1 сл. Когда в кач-ве отд. фактора выделяют изменение структурных сдвигов.

![]()

2 сл. 4 и 5

3 сл.

Когда на изменение сложного эк. показателя влияют 3 и более факторов, кроме структурных сдвигов.

Количественный фактор, менее качественный, более качественный.

![]()

В случае наличия сводных показателей по п/п можно рассчитать:

![]()

Изменение за счёт фактора внутренней среды.

![]()

В случае наличия сводных показателей по п/п можно производить по схеме:

![]()

Абсолютный прирост за счёт изменения фактора внешней среды:

![]()

В случае наличия данных в целом по п/п:

![]()

11 И 12. Основные предпосылки корреляционно-регрессионного анализа.

Множественная регрессия.

Корреляционно-регрессионный анализ (КРА) заключается в построении и анализе статистической модели в виде уравнения регрессии (уравнение корреляционной связи), приближенно выражающей зависимость результативного признака от одного или нескольких факторных признаков и в оценке степени тесноты связи.

Задачами КРА являются:

1. Обнаружение корреляционной зависимости и выявление формы связи.

2. Установление количественных оценок тесноты связи, характеризующих силу влияния факторных признаков на результативные.

При изучении взаимосвязей выделяют след основные этапы:

1. Качественный анализ явления, в процессе к-рого устанавливаются причинно-следственные связи между явлениями, определяется направление связи.

2. Построение модели связи. Выбирается определенный вид математической функции, наилучшим образом отображаемый характер изучаемой связи. Эта задача решается с помощью регрессионного анализа. Математическая функция, отображающая форму корреляционной зависимости наз-ся уравнением регрессии.

3. Интерпретация результатов. Оценивается теснота связи между признаками (эта задача решается с помощью корреляционного анализа). Если характеризуется связь двух признаков, то она наз-ся парной, более двух – множественной.

Множественная (многофакторная) регрессия

Явления общественной жизни складываются под воздействием не одного, а целого ряда факторов, между к-рыми существуют сложные взаимосвязи. Изучение связи между тремя и более связанными между собой признаками наз-ся множественной (многофакторной) регрессии.

Многофакторный корреляционно-регрессионный анализ позволяет оценить степень влияния на исследуемый результативный показатель каждого из включенных в модель факторов при фиксированном положении остальных факторов, а также с определенной степенью точности найти теоретическое значение этого показателя.

Математически задача формулируется след образом: требуется найти аналитическое выражение наилучшим образом отражающее связь факторных признаков с результативным, т.е. найти функцию :

![]()

Наиболее сложной проблемой при этом является выбор формы связи. Её можно определить эмпирически путем перебора функций разных типов, однако, это связано с большим объемом вычислительных работ.

Практика построения многофакторных моделей взаимосвязи показывает, что все реально существующие зависимости между социально-экономическими явлениями можно описать, используя 5 типов моделей:

1) Линейная модель

yx=a0+a1x1+a2x2+ …+anxn

Каждый коэффициент уравнения (a0, a1, a2, …, an) степень влияния соответствующего фактора на анализируемый показатель.

2) Степенная функция

3) Показательная функция

4) Параболическая функция

5) Гиперболическая функция

После выбора функции приступают к многофакторному корреляционно-регрессионному анализу, задачей к-рого является построение уравнения множественной регрессии и нахождения его неизвестных параметров.

Система нормальных уравнений с n неизвестными при линейной зависимости имеет вид:

Оценка существенности связей

После построения регрессионной модели с помощью корреляционного анализа осуществляют проверку адекватности полученной модели. Адекватную модель экономически интерпретируют. Проверка адекватности моделей начинается с проверки значимости каждого коэффициента регрессии с помощью t-критерия Стьюдента. Проверка адекватности всей модели осуществляется с помощью расчета F-критерия и величины средней ошибки аппроксимации.

Средняя ошибка аппроксимации определяется по формуле:

![]()

где

![]() -

это линейные отклонения абсолютных

величин эмпирических и выровненных

данных.

-

это линейные отклонения абсолютных

величин эмпирических и выровненных

данных.

Значение средней ошибки не должно превышать 12-15%.

После проверки адекватности, установления точности и надежности построенной модели её необходимо проанализировать. Для этого используют след показатели:

1. Частные коэффициенты эластичности

![]() ,

где

,

где

а1 – коэффициент регрессии при соответствующем факторном признаке;

![]() -

среднее значение соответствующего

факторного признака;

-

среднее значение соответствующего

факторного признака;

![]() -

среднее значение результативного

признака.

-

среднее значение результативного

признака.

Коэффициент эластичности показывает на сколько процентов в среднем изменится значение результативного признака при изменении факторного признака на 1%.

2. Для определения тесноты связи между признаками при линейной форме связи используется показатель линейный коэффициент корреляции.

Линейный коэффициент корреляции изменяется в пределах от -1 до 1. По этому показателю можно сделать след выводы:

а) о направлении связи (если -1 < r < 0, то связь обратная, если 0 < r < 1, то связь прямая);

б) определить тесноту связи.

Квадрат линейного коэффициента корреляции (линейный коэффициент детерминации) показывает на сколько процентов вариация результативного признака объясняется вариацией факторного признака.

Для измерения тесноты связи при множественной корреляционной зависимости рассчитываются множественный коэффициент корреляции и частные коэффициенты корреляции.

Корреляционно-регрессионный анализ (КРА) заключается в построении и анализе статистической модели в виде уравнения регрессии (уравнение корреляционной связи), приближенно выражающей зависимость результативного признака от одного или нескольких факторных признаков и в оценке степени тесноты связи.

Задачами КРА являются:

1. Обнаружение корреляционной зависимости и выявление формы связи.

2. Установление количественных оценок тесноты связи, характеризующих силу влияния факторных признаков на результативные.

При изучении взаимосвязей выделяют след основные этапы:

1. Качественный анализ явления, в процессе к-рого устанавливаются причинно-следственные связи между явлениями, определяется направление связи.

2. Построение модели связи. Выбирается определенный вид математической функции, наилучшим образом отображаемый характер изучаемой связи. Эта задача решается с помощью регрессионного анализа. Математическая функция, отображающая форму корреляционной зависимости наз-ся уравнением регрессии.

3. Интерпретация результатов. Оценивается теснота связи между признаками (эта задача решается с помощью корреляционного анализа). Если характеризуется связь двух признаков, то она наз-ся парной, более двух – множественной.

Парная регрессия характеризует связь между двумя признаками: факторным и результативным. Аналитически связь между ними описывается уравнениями прямой, гиперболы, параболы и т. д.

1) Если результативный признак с увеличением факторного признака равномерно возрастает или убывает, то такая зависимость является линейной и описывается уравнением прямой:

ух=а0+а1х,

где ух – теоретические значения результативного признака, полученные по уравнению регрессии;

а0, а1 – параметры прямой;

х – значение факторного признака.

Параметры уравнения прямой (а0, а1) определяются путем решения системы нормальных уравнений на основе метода наименьших квадратов. Сущность данного метода заключается в нахождении параметров модели, при к-рых минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, полученных по уравнению регрессии:

![]()

Система нормальных уравнений для нахождения параметров линейной парной регрессии имеет вид:

![]()

где n – объем исследуемой совокупности.

В уравнении регрессии параметр а1 называется коэффициентом регрессии. Он показывает на сколько единиц изменится значение результативного признака при увеличении факторного признака на одну единицу.

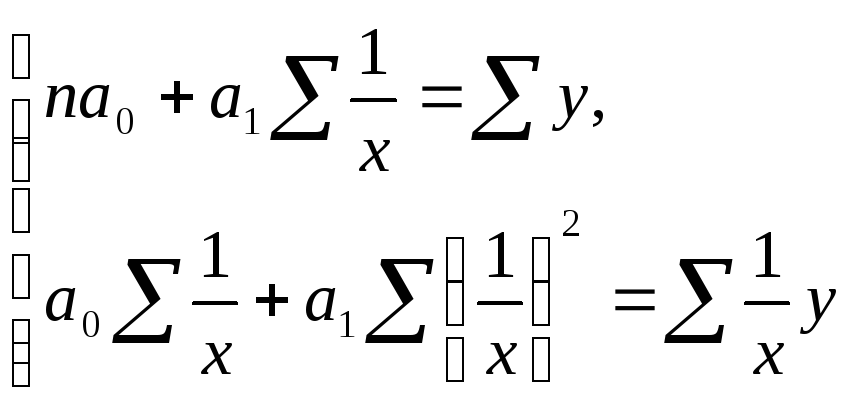

2) Если результативный признак с увеличением факторного признака возрастает (убывает) не бесконечно, а стремится к конечному пределу, то для анализа такого признака применяется уравнение гиперболы:

![]()

Для определения параметров этого уравнения используется система нормальных уравнений:

3) Если с увеличением факторного признака результативный признак увеличивается, но до определенной величины, а затем с ростом Х У снижается, то такая зависимость описывается уравнением параболы 2-ого порядка:

![]()

Для определения параметров этого уравнения используется система нормальных уравнений: