24. Понятие об основном капитале фирмы и его роли в пр-ве.

Кап. яв-ся одним из факторов пр-ва. В СНС капитал трактуется как запас мат. благ.

В состав кап-ла включают не только сат. предметы, но и мет. элемент (образование, человеческие сп-ти и т. д.)

В ЭТ капитал наз-ют часто средствами пр-ва и трактуют как сумма денег и корреляционных ресурсов и исп-ся в сфере эк-ки.

Традиционно в рос. практике внешней формой кап-ла считают:

-

ср-ва пр-ва – производит. капитал.

-

Деньги – денежный капитал

-

Товары – товарный кап.

Часть производит. кап. – здания, сооружения, машины и оборудования носят название основного кап.

Другая часть производит. капитала (сырьё, материалы, энергетические ресурсы) наз-ся оборотным капиталом.

Понятие «основные фонды» отражает источник финансирования осн. ср-в (за счёт амортизации на полное восстановление осн. ср-в).

Осн. кап-л как элемент нац. богатства по своей мат. форме участвует в многократно производственном процессе и переносит свою ст-ть на готовый продукт частями по мере начисления амортизации, т. е. затратах на пр-во товаров и услуг опр. доля принадлежит статье расхода «амортизация осн. ср-в», сл-но возмещением ст-ти осн. ср-в яв-ся поступление выручки от рефлизации прод.

25. Классификация основных средств.

Основные средства – это произведенные активы, используемые неоднократно или постоянно в течение длительного периода (не менее года) для производства товаров и оказания услуг. При этом они не меняют своей натурально-вещественной формы и переносят свою стоимость на изготавливаемую продукцию по частям по мере износа.

Основные средства различаются по видам, их роли в производственном процессе, конструктивным особенностям, происхождению и другим признакам.

В соответствии с общероссийским классификатором основных фондов в составе основных средств выделяют: здания (кроме жилых), сооружения, жилища, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, транспортные средства, рабочий продуктивный и племенной скот, многолетние насаждения и прочие основные средства (фонды библиотек, архивов, музеев и т.д.).

По функциональной роли в процессе производства основные средства подразделяются на активные и пассивные.

К активным основным средствам относятся средства труда, воздействующие на предмет труда или контролирующие процесс производства (машины и оборудование, производственный инструмент, транспортные средства и др).

К пассивным основным средствам относятся основные средства, создающие условия для труда, но не оказывающие на его результат активного влияния (здания, сооружения).

Отнесение того или иного вида основных средств к активной или пассивной части зависит от специфики вида экономической деятельности.

Одной из основных форм статистической отчетности о наличии и движении основных средств является форма №11 №Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов».

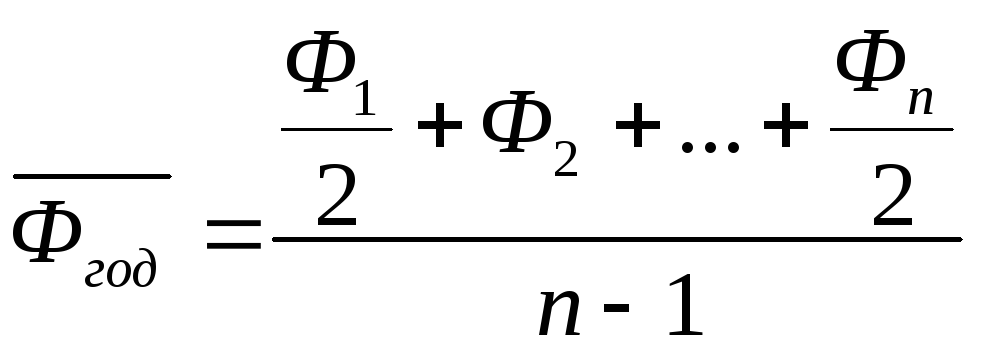

Средняя годовая стоимость (объем) основных средств определяется по данным балансовой стоимости о наличии основных средств на начало каждого месяца года по формуле средней хронологической:

где n – число дат.

Среднегодовая стоимость основных фондов может быть использована для определения годовой суммы начисленной амортизации и расчета показателей эффективности их использования.