-

Прибуток від фінансової діяльності.

Фінансова діяльність пов'язана із забезпеченням підприємства зовнішніми джерелами фінансування: залучення додаткового акціонерного капіталу, емісія облігацій та інших цінних паперів, залучення кредиту і ін.

Під прибутком від фінансової діяльності розуміють непрямий ефект від залучення капіталу із зовнішніх джерел, на умовах, вигідніших, ніж середньоринкові.

-

По видах у процесі розподілу

-

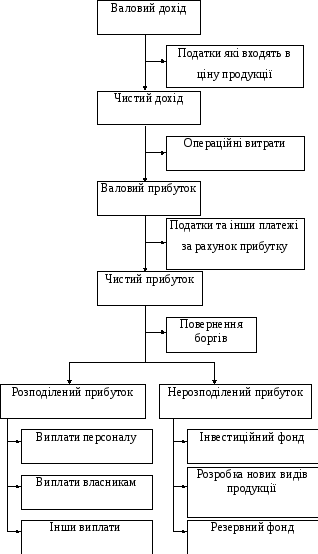

Валовий прибуток – характеризує суму чистого доходу від операційної діяльності за вирахуванням всіх операційних витрат.

-

Чистий прибуток – характеризує суму валового (балансового) прибутку, зменшену на суму податкових платежів за рахунок прибутку.

-

Рис. 3. Схема формування і використання прибутку.

Чинники, що впливають на величину прибутку

Для визначення основних напрямів пошуку резервів збільшення прибутку чинники, що впливають на її отримання, класифікуються по різних ознаках.

На зміну прибутку впливають дві групи чинників: внутрішні і зовнішні.

Внутрішні чинники зміни прибутку підрозділяються на основні і неосновні.

Найважливішими в групі основних чинників є:

- валовий дохід і дохід від продажу продукції (обсяг продажів);

- собівартість продукції;

- ціна продукції

- асортиментна структура продукції і витрат;

- величина амортизаційних відрахувань.

До неосновних чинників відносяться чинники, пов'язані з порушенням господарської дисципліни, порушенням умов праці і вимог до якості продукції, з іншими порушеннями, що ведуть до штрафів і економічних санкцій.

До зовнішніх чинників, що впливають на прибуток підприємства, відносяться: соціально-економічні умови, природні умови, ціни на виробничі ресурси, податкові ставки і пільги, рівень розвитку зовнішньоекономічних зв'язків і ін.

3. Оцінка фінансово-економічного стану підприємства.

Прибутковість підприємства можна виміряти величиною прибутку підприємства та рентабельністю.

Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати відносним показником – рентабельністю. Перевага відносних показників полягає в тому, що вони характеризують ефективність діяльності, тобто відношення результату (прибутку) до понесених витрат на досягнення цього результату.

Залежно від мети аналізу розрізняють:

-

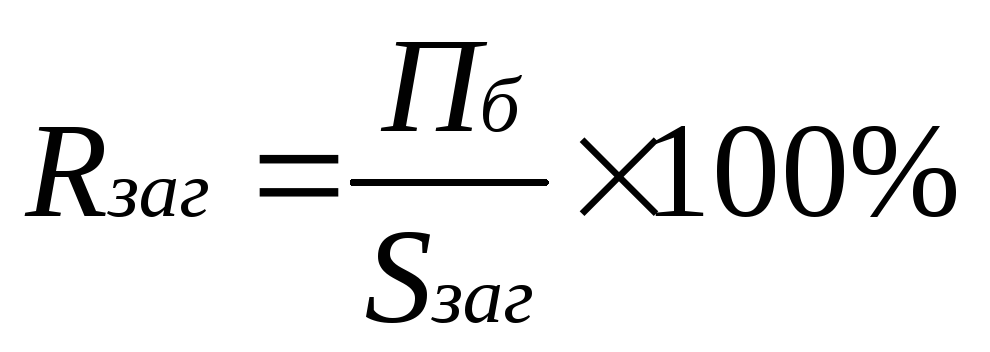

Загальний рівень рентабельності підприємства:

, (3)

де Пб

– балансовий прибуток;

, (3)

де Пб

– балансовий прибуток;

Sзаг – загальна виробнича собівартість.

Такий показник відбиває загальну ефективність діяльності підприємства. Найбільш прийнятним виразом загального рівня рентабельності є відношення балансового прибутку до суми вартості основних виробничих фондів (СОВФ) і нормованих оборотних засобів (СНОЗ):

![]() .,

(4)

.,

(4)

Такий рівень рентабельності показує, наскільки раціонально використовуються матеріальні ресурси підприємства.

-

Рентабельність виробничих фондів. Цей показник називають ще рентабельністю виробництва, що є не зовсім коректним, оскільки до формування прибутку залучаються всі види діяльності підприємства, в тому числі ті, що не пов'язані з його основними виробничими фондами.

., (5)

., (5) -

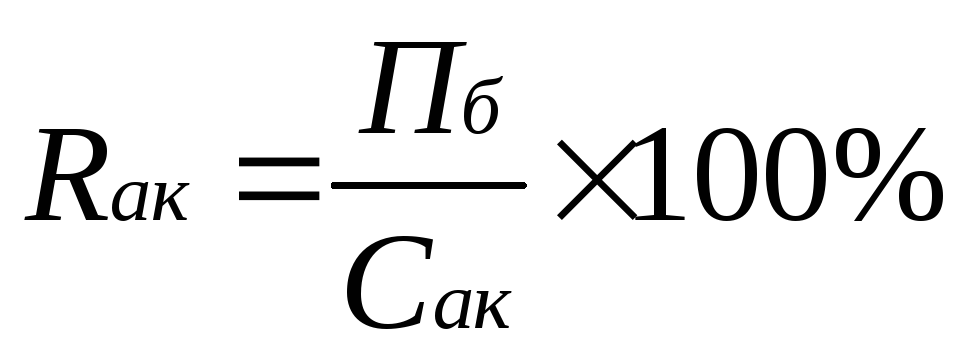

Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підприємства:

,

(6)

,

(6)

де Сак – середня сума активів балансу підприємства

-

Рентабельність власного (акціонерного) капіталу відображає ефективність використання активів, створених за рахунок власних коштів:

![]() ,

(7)

,

(7)

де П – чистий прибуток підприємства;

СВ.К. – сума власного капіталу.

Величина власного капіталу береться за даними балансу. Вона дорівнює сумі активів за вирахуванням усіх боргових зобов'язань. Цей показник цікавить передусім акціонерів, оскільки він визначає верхню межу дивідендів.

-

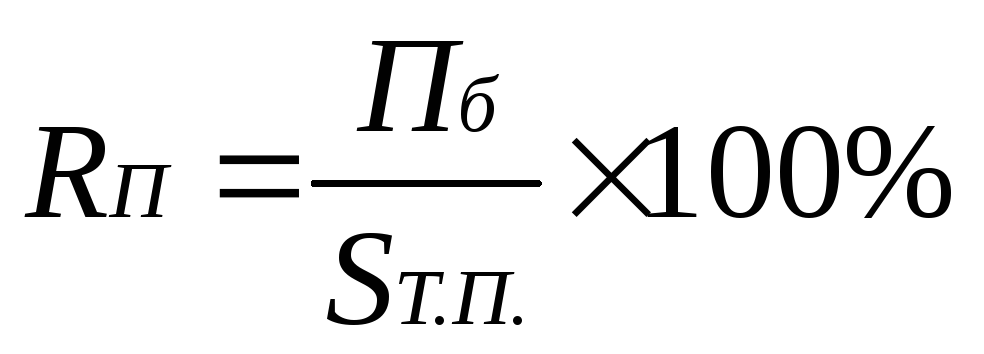

Рентабельність продукції характеризує ефективність витрат на виробництво і збут продукції:

, (8)

, (8)

де SТ.П. – повна собівартість товарної реалізованої продукції,

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції визначається також рентабельність окремих її різновидів. Рентабельність певного виробу визначається так:

![]() ,

(9)

,

(9)

де Ці, Sі – відповідно ціна і собівартість і-го виробу.

Прибуток і рентабельність не характеризують повною мірою фінансовий стан підприємства і тенденції його зміни. Воно залежить від певних фінансових пропорцій, які аналізуються за даними бухгалтерського балансу.

Співвідношення між окремими елементами активів і пасивів балансу використовуються для оцінки і діагностики фінансового стану підприємства. При цьому розраховуються наступні основні показники:

- коефіцієнт заборгованості (Кзаб) - визначається шляхом ділення боргових зобов'язань на активи підприємства. Якщо Кзаб>0.5, то зростає ризик несплати боргів;

- коефіцієнт забезпечення боргів (Ко.д.) - визначається відношенням власного капіталу до суми боргових зобов'язань. Якщо Ко.д.>1, то це означає, що підприємство може сплатити борги власним капіталом;

- коефіцієнт поточної ліквідності (Кп.л.) - визначається відношенням поточних активів і короткострокових зобов'язань. Якщо Кп.л.<2, то платоспроможність невисока і підприємство має певний фінансовий ризик;

- коефіцієнт термінової ліквідності (тc.л.) - це відношення активів високої ліквідності (наприклад, цінні папери, гроші на банківських рахунках і в касі, дебіторська заборгованість) до короткострокових зобов'язань. Якщо Кт.л.>1, то короткострокові зобов'язання забезпечені і борги можуть бути швидко сплачені.

Фінансова активність підприємства характеризується наступними показниками:

- середнім періодом сплати дебіторської заборгованості покупцями продукції підприємства;

- середнім періодом сплаты кредиторської заборгованості підприємства постачальникам; - оборотністю товарно-матеріальних запасів (як відношення об'єму продажів до величини запасів).