2.3.. Анализ планирования семейного бюджета

Планирование семейного бюджета - одна из насущных проблем нашей жизни. Кто-то ее игнорирует, предпочитая думать о текущем моменте, а не о перспективе. Другие пытаются как-то упорядочить эту сферу, но потом забрасывают работу, которая должна быть ежедневной. Некоторые ставят эту область на математическую основу. Ниже приводится структура анализа исследования семейного бюджета за 3 года.

Анализ производится, исходя из следующих допущений:

· Проезд к месту работы и обратно на вахте, что существенно уменьшает затраты на транспорт (оказывает существенное влияние)

· Некоторая помощь родителей (покупками) (оказывает небольшое влияние)

·Учитываются регулярные покупки и не учитываются единовременные (напр., телевизор, видеомагнитофон, компьютер · Покупки совершались в основном на продуктовых и оптовых рынках, где цены ниже, чем в магазинах

Планирование семейного бюджета на очередной календарный год должно включать анализ следующих вопросов:

· Анализ выполнение плана прошедшего года. Какие статьи и почему перерасходованы (сэкономлены)? На сколько процентов? Временные это изменения или тенденция?

· На некоторые товары, например пищевые продукты, цены подвержены сезонным колебаниям, и выбирая момент для покупки, можно существенно уменьшить и даже свести к нулю влияние инфляции.

· Принимать во внимание будущие изменения в условиях жизни, например, переход на другую работу, вследствие чего могут возрасти или сократиться расходы на транспорт. Анализировать причинно-следственные связи.

· Обычно заранее известно, как возрастут тарифы на коммунальные услуги. Эта информация также может быть полезна при разработке семейного бюджета.

· Учитывать влияние изменения таможенных пошлин.

Планирование семейного бюджета легче осуществлять, имея на руках результаты хотя бы одного года для анализа.

-

. Доходы и расходы как источники формирования семейного бюджета

Семейный бюджет состоит из двух частей: доходы и расходы семей. Доход - это общая сумма денежных средств и материальных благ, зарабатываемых или получаемых людьми за определенный период.

Все семейные доходы подразделяются на два вида: денежные и натуральные.

Основными доходами семьи обычно являются денежные, которые, в свою очередь, можно разделить на четыре группы.

Первая и основная группа семейных денежных доходов - это оплата труда членов семьи на предприятиях, в учреждениях, организациях. Оплата труда включает в себя основную заработную плату, все доплаты и вознаграждения за труд.

Вторая группа денежных доходов семьи состоит из пенсий, пособий, стипендий и других социальных и страховых выплат членам семьи государством, предприятиями, учреждениями и организациями.

Третья группа семейных денежных доходов - прочие доходы, к которым относятся всевозможные вознаграждения за нетрудовую деятельность (за донорскую помощь, возврат находки, обнаружение клада), наследство, полученные подарки, премии (за исключением премий по результатам труда), алименты на содержание детей и родителей, другие выплаты и компенсации по решению суда.

Четвертая группа денежных доходов семьи - это доходы от домохозяйственной и предпринимательской деятельности членов семьи, подразделяющиеся на четыре подгруппы:

1) доходы от реализации сельскохозяйственной продукции личного подсобного хозяйства и семейного огородничества;

2) доходы от операций с домашним имуществом (продажа и сдача в аренду земельных участков и помещений, продажа и сдача напрокат машин, оборудования, мебели и др.);

3) полученные кредиты и другие доходы от финансово-кредитных операций (проценты, дивиденды по вкладам, акциям, от продажи ценных бумаг, предоставления кредита и т.п.);

4) доходы от предпринимательской деятельности (индивидуального предпринимательства, крестьянского (фермерского) хозяйства и от частных предприятий членов семьи).

Денежные доходы могут быть как в гривнах, так и в валюте (долларах США, немецких марках, французских франках и т.п.). Для суммирования денежных доходов в валюте с доходами в гривнах денежная единица валюты переводится в гривны по курсу, объявленному Национальным банком Украины на дату получения дохода в валюте.

Натуральные доходы семьи могут быть в виде различной продукции собственного домохозяйства, готовой продукции предприятий, выдаваемой ими в счет заработной платы, а также различные материально-вещественные ценности, получаемые членами семьи в порядке пособия, пожертвования, дарения и т.п. Натуральные доходы при их суммировании с денежными доходами оцениваются по средним рыночным ценам в данном регионе на дату получения этих натуральных доходов. Все денежные доходы, оцениваемые в гривне, по их покупательной способности и реальности подразделяются на номинальные и реальные доходы. Номинальные доходы семьи - это ее доходы, выраженные денежной суммой на момент их получения. Реальные доходы характеризуют их покупательную способность - количество товаров и услуг, приобретаемое на эти доходы. Покупательная способность денежных доходов семьи определяется количеством товаров, которые можно приобрести на эти доходы

Расход — затраты, издержки, потребление чего-либо для определенных целей. Расходы делятся:

1.По степени важности:

Обязательные. Это продукты питания, оплата жилья (аренда, коммунальные услуги), затраты на транспорт, образование, одежда (необходимая и быстроизнашивающаяся), товары для дома и для здоровья (необходимые), выплаты по кредитам, счетам и страховки, сбережения в резервный фонд семьи..

Желательные. Сюда можно отнести: развлечения, кафе, кружки, спортивные секции, тренажерный зал, телефон, Интернет, дорогую косметику, расходы на хобби, салоны красоты, книги и т.д. То есть, расходы, без которых в режиме жесткой экономии можно обойтись, но при достаточных финансах они уже являются «нормой».

Имиджевые товары и предметы роскоши. Сюда можно отнести дорогостоящие товары и услуги, развлечения, модную одежду и аксессуары, рестораны, люксовую косметику, антиквариат, путешествия и т.д..

2. По периодам расходов

2.1. Регулярные расходы

Ежемесячные расходы: продукты питания, оплата жилья, расходы на транспорт, образование, телефон, коммунальные услуги, детский сад, кружки, тренажерный зал, карманные деньги и т.д.

Ежегодные расходы: оплата за образование, страховка, налоги, отпуск.

2.2 Нерегулярные расходы

Переменные расходы: одежда, ремонт, праздники, в т.ч., семейные, бытовая техника, лекарства и другие расходы, которые совершаются или по необходимости, как, например, лекарства, или при наличии свободных денег.

Сезонные расходы: заготовки на зиму, сезонная одежда, учебники в школу, детский пансионат и т.д.

Если говорить о формировании бюджета используя приведенную классификацию расходов, то удобнее начинать с самых редких расходов, ежегодных и сезонных, то есть, cначала определить размеры ежегодных расходов (если планируется бюджет на месяц, разделите сумму на 12, чтобы она накапливалась постепенно), затем добавить регулярные ежемесячные расходы. Среднемесячный размер расходов легко можно оценить, если регулярно вести домашнюю бухгалтерию с использованием специальных программ, сервисов, которые можно найти в Интернете по запросу «Домашняя бухгалтерия, семейный бюджет, личные финансы». Затем, если есть необходимость, добавляются сезонные расходы и закладывается некоторая сумма на прочие и непредвиденные расходы, например, 10% от расходов.

3. По величине расходов

Мелкие расходы: проезд, газеты, обеды в школе или на работе, хозяйственные расходы и т.д.

Средние расходы: продукты питания, одежда, развлечения, мелкая бытовая техника и т.п.

Крупные расходы: мебель, отпуск, ремонт, крупная бытовая техника.

Для составления ежемесячного бюджета такая классификация самостоятельной ценности не представляет, но полезно помнить, что если вы решите экономить и сокращать расходы, то наибольший эффект даст экономия на самых крупных и/или регулярных статьях.

Главный смысл в том, чтобы доходы не превышали расходы при условии удовлетворения необходимых потребностей.

Бюджет можно представить в виде весов. На одну их чашу

помещаем доходы семьи, на другую постепенно ставим гирьки расходов так, чтобы чаши пришли в полное равновесие Трудность в том, что набор гирек очень велик и важно выбрать наиболее подходящие по весу

Если весы находятся в равновесии расходы равны доходам — бюджет сбалансированный.

Когда расходы превышают доходы, тогда говорят, что бюджет имеет дефицит.

Если же складывается ситуация, при которой доходы больше расходов, то бюджет называется избыточным.

Бюджет семьи должен быть строго сбалансированным, так как это позволяет рационально использовать ресурсы семьи, удовлетворить большинство потребностей.

Необходимо, чтобы каждая семья умела правильно распределять свой бюджет. Каждый человек должен знать основы домашней бухгалтерии. По сути дела, каждый из ваших родителей (чаще мама) является домашним бухгалтером.

Таблица семейных расходов. Таблица 3

|

|

Виды семейных расходов |

|

1. |

Продукты питания. |

|

2. |

Одежда и обувь. |

|

3. |

Квартирная плата и коммунальные услуги. |

|

4. |

Приобретение и ремонт предметов домашнего хозяйства, другие домашние расходы. |

|

5. |

Проезд в транспорте. |

|

6. |

Культурные мероприятия, досуг, отдых. |

|

7. |

Приобретение книг, газет, журналов. |

|

8. |

Оплата услуг образования, здравоохранения, лекарственных средств |

|

9. |

Спиртные напитки и курение. |

|

10. |

Другие расходы, включая сбережения. |

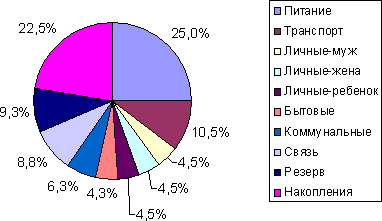

Питание - это те расходы, которые идут на повседневное питание всей семьи. То, что вы покупаете на всю неделю в супермаркете. И то, что в течение недели вы докупаете (хлеб, молоко и т. п.). Так как некоторые продукты просто не могут храниться неделю.

Транспорт - недельные расходы из бюджета семьи, которые идут на оплату общественного транспорта или на бензин, если у вас машина. Может быть и то, и другое. Так же, если у вас машина, сюда входит стоимость мойки машины в течение месяца.

Личные - месячные расходы на каждого члена семьи индивидуально. Маме: косметика, парикмахерская, солярий и т. п. Папе: поездка на охоту, рыбалку, поход в бар с друзьями и т. п. Ребенку: памперсы, бутылочки или оплата детского сада и т. п.

Бытовые - месячные расходы на всевозможные бытовые нужды. Туалетная бумага, зубные щетки, средства для мытья посуды, лампочка в люстру и т. п.

Коммунальные - расходы за месяц на оплату квартиры. Свет, горячая вода, холодная, отопление, за гараж (если он есть), кабельное и т. п.

Связь - расходы в месяц на интернет, стационарный телефон (межгород, абон. плата), сотовые и т. п.

Резерв - сумма на месяц, предназначенная для непредвиденных расходов, любых. Походы в ресторан, кино, поездки к родственникам и т. п. Любые другие расходы которые не запланированы в других статьях. Если бюджет других статей был превышен то, эти деньги можно взять из резерва. На то он и резерв бюджета семьи.

Накопления - деньги в месяц, которые вы откладываете на крупные покупки, отдых одежду и т. п. Их так же можно использовать для непредвиденных очень важных расходов (срочно кому-то занять, на больницу родственнику и т. п.).В процессе ведения бюджета семьи суммы и статьи конечно можно и нужно менять в зависимости от внешней ситуации, индивидуальных потребностей, изменяющихся обстоятельств. Далее таблицы и графики семейного бюджета, конкретные примеры. Посмотрим на структуру расходов в процентах на каждую статью, и все статьи вместе. При семейном доходе 40000 рублей. Естественно это только пример, причем очень общего характера, в каждом конкретном случае могут быть иные статьи расходов и их величины. Просто потому, что некоторые семьи гораздо больше, а некоторые меньше, и уровень доходов различный. Но все же: