4.3.3. Система платежей за загрязнение окружающей среды

В России в соответствии с Постановлением Совета Министров РСФСР от 9.01.91г. № 13 повсеместно была введена плата за загрязнение окружающей природной среды, которая взималась за:

• выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников;

• сброс в водные объекты или на рельеф местности загрязняющих веществ, в том числе осуществляемый предприятиями и организациями через системы коммунальной канализации;

• размещение отходов.

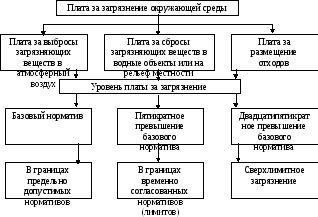

В общем виде формирование действующей платы за загрязнение окружающей среды, представлено на рис. 4.3.1.

Рисунок 4.3.1. Действующая система формирования платы за загрязнение окружающей среды

В основу исчисления платы за загрязнение положена система базовых нормативов платы. При расчете нормативов платы за загрязнение принят затратный подход, который исходит из необходимости установить плату за загрязнение, позволяющую возместить финансирование природоохранных мероприятий, нужных для ликвидации ущерба или его предотвращения.

Нормативы платы за выбросы, сбросы загрязняющих веществ рассчитывались с учетом токсичных свойств каждого конкретного вещества через показатель его относительной опасности, являющейся величиной, обратной предельно допустимой концентрации вещества в элементе окружающей среды.

Показатель относительной опасности i-ого вещества Ai рассчитывается по формуле:

Аi = 1/ПДКi ,

где ПДКi - предельно допустимая концентрация i-ого вещества (для воздуха - среднесуточная, воды - для рыбохозяйственных водоемов).

Базовые нормативы платы за выбросы и сбросы конкретных загрязняющих веществ определяются как произведение удельного экономического ущерба от выбросов (сбросов) загрязняющих веществ в пределах допустимых нормативов или лимитов на показатели относительной опасности конкретного загрязняющего вредного вещества для окружающей природной среды и на коэффициенты индексации платы.

Базовые нормативы платы за размещение отходов определяются как произведение удельных затрат на размещение единицы (массы) отхода IV класса токсичности на показатели, учитывающие классы токсичности отходов, и на коэффициенты индексации платы.

Особенности, связанные с неодинаковыми экологическими и экономическими условиями, учитываются коэффициентами экологической ситуации и значимости состояния атмосферного воздуха и почвы территорий экономических районов Российской Федерации, водных объектов по бассейнам (участкам) основных рек.

Базовые нормативы платы за загрязнение (дифференцированные ставки) корректируются с помощью коэффициентов экологической ситуации и значимости, а также ежегодно коэффициентом индексации, значение которого к 1999 г. выросло в 62 раза. Это обусловлено тем, что в последние годы по сравнению с 1991-1992 гг. резко изменились экономические условия, стоимостные и ценовые пропорции, активно развивались инфляционные процессы.

Были внесены некоторые изменения в порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов. В случае отсутствия у природопользователя оформленного и установленном порядке разрешения на выброс, сброс загрязняющих веществ, размещение отходов вся масса загрязняющих веществ учитывается как сверхнормативная.

Методика расчета платежей за загрязнение окружающей среды сводится к следующему. Плата за выбросы загрязняющих веществ в атмосферу от стационарных источников (Патм) определяется по следующей формуле:

![]()

где i — вид загрязняющего вещества (i = 1, 2, 3, ... n);

Нбнi — базовый норматив платы за выброс 1 т i-го загрязняющего вещества в пределах предельно допустимых нормативов, руб.;

Кэ — коэффициент экологической ситуации и экологической значимости атмосферы в данном регионе;

Mнi, Mлi, Mi — выброс i-го загрязняющего вещества в атмосферный воздух соответственно в пределах предельно допустимого норматива, лимита и общий выброс, т.

Плата за загрязнение атмосферного воздуха от передвижных источников подразделяется на:

• плату за допустимые выбросы;

• плату за выбросы, превышающие допустимые.

Плата за допустимые выбросы (Yn) определяется по следующей формуле:

![]()

где Yn — удельная плата за допустимые выбросы загрязняющих веществ, образующихся при использовании 1 т i-го вида топлива, руб.;

n — вид топлива;

i — вид загрязняющего вещества (i = 1, 2, 3, ..., n);

Нбнiатм — базовый норматив платы за выброс 1 т загрязняющего вещества в размерах, не превышающих предельно допустимые нормативы выбросов, руб.;

Mтрансi — масса i -го загрязняющего вещества, содержащегося в отработанных газах технически исправного транспортного средства, отвечающего действующим стандартам и техническим условиям завода-изготовителя, при использовании 1 т i -го вида топлива (по данным НИАТа Минтранса России).

Плата за выбросы, превышающие допустимые, берется в пятикратном размере.

Плата за сбросы загрязняющих веществ в поверхностные и подземные водные объекты (Пв) определяется по следующей формуле:

![]()

где i — вид загрязняющего вещества (i = 1, 2, 3, ... n);

Нвбнi — базовый норматив платы за сброс 1 т i-го загрязняющего вещества в размерах, не превышающих предельно допустимые нормативы сбросов, руб.;

Кэв — коэффициент экологической значимости водного объекта;

Mнiв, Mлiв, Miв — сброс i -го загрязняющего вещества в водный объект соответственно в пределах допустимого норматива, лимита и общий сброс, т.

Плата за размещение отходов (По) определяется по следующей формуле:

![]()

где i — вид отхода (i = 1, 2, 3, ... n);

Слi — ставка платы за размещение 1 т i-го отхода в пределах установленных лимитов, руб.;

Mлi — фактическое размещение i -го отхода в пределах установленных лимитов;

Mi — общее количество размещения данного отхода.

Базовые нормативы платы за размещение отходов устанавливаются дифференцированно в зависимости от класса опасности.

Платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов, уровень вредного воздействия осуществляются за счет себестоимости продукции (работ, услуг). Плата за загрязнение окружающей среды в пределах установленных нормативов относится на издержки (себестоимость) производства. Таким образом, платежи в этой части возмещаются потребителями, так как за негативное воздействие, неустранимое при данном уровне техники и технологий, должно расплачиваться все общество, если оно хочет потреблять те или иные материальные блага.

Платежи за превышение предельно допустимых величин загрязнения - за счет прибыли, остающейся в распоряжении природопользователя. В случае отсутствия прибыли или убыточности природопользователя плата за сверхнормативное загрязнение окружающей среды производится за счет всех имеющихся средств, на которые в соответствии с действующим законодательством может быть обращено взыскание, т.е. речь идет о ликвидации предприятий.

Однако в силу реально существующих экономических условий практика хозяйствования оказалась не готовой к таким радикальным мерам. В настоящее время действуют ограничения в виде предельных размеров платы за превышение допустимых нормативов негативного воздействия в процентах or прибыли, остающейся в распоряжении природопользователя, и зависящих от уровня его рентабельности (отношение прибыли от реализации продукции к полной ее себестоимости). Если рентабельность не превышает 25%, то максимальный процент от прибыли, в пределах которого взимаются платежи, составляет 20%, при рентабельности до 50% - 50%, а свыше 50% - 70%. Введение такой нормы представляет собой льготу природопользователям, носит временный характер и с наступлением улучшения экономической ситуации подлежит безусловной отмене. Полное освобождение от платы распространяется на природопользователей, деятельность которых финансируется из бюджета любого уровня.

Частичное освобождение от платы за загрязнение распространяется на природопользователей, деятельность которых связана с оказанием услуг населению по линии жилищно-коммунального хозяйства (теплоэнергетическое обеспечение, канализование бытовых стоков). В этом случае природопользователи освобождаются от платы пропорционально объемам загрязнения, связанного с оказанием вышеприведенных услуг. Полное или частичное освобождение от платы за загрязнение предусматривается при соблюдении установленных для природопользователя природоохранными органами норм и требований, в противном случае плата за загрязнение рассчитывается и взимается на общих основаниях.

В целях стимулирования природоохранной деятельности применяется корректировка (снижение) платы за загрязнение с учетом освоения средств природопользователем на выполнение природоохранных мероприятий в диапазоне 0-100% размера платы, начисленной природопользователю за фактическое загрязнение окружающей среды. В среднем по России за последние годы корректировка составляет 35-40% от общего размера начисленной природопользователям платы за загрязнение окружающей среды.

Плата за загрязнение может выступать в двух формах - 1) налоговой (сборы в рамках государственной налоговой системы) и 2) вненалоговой (сборы поступают во внебюджетные фонды).

Опыт многих стран показывает, что в период становления экономических методов управления охраной окружающей среды, достижения определенных экологических стандартов ее качества взимание платы за загрязнение во вненалоговой форме было в той или иной степени присуще большинству стран. По мере достижения определенного уровня экономического развития, стабилизации качественного состояния окружающей среды осуществлялся переход в основном к налоговой форме взимания платы за загрязнение.