1.3. Оценка финансово-экономического положения ооо «ск-Трейд»

Анализ изменений в составе и структуре активов баланса

Для анализа изменений в составе и структуре активов баланса ООО «СК-Трейд» составим аналитический агрегированный баланс предприятия, актив которого представлен в таблице 1 (приложение Е).

По данным таблицы 1 могут быть сделаны следующие выводы:

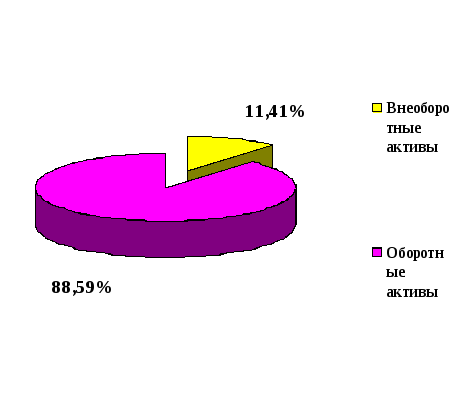

1. Сумма имущества предприятия выросла за год на 8210 тыс. руб. (+5,24%).

Данное изменение обусловлено исключительно ростом оборотных активов предприятия (на 12505 тыс. руб.; темп прироста +9,37%), так как внеоборотные активы ООО «СК-Трейд» уменьшились на 4295 тыс. руб. (темп снижения -18,60%).

Удельный вес внеоборотных активов в итоге баланса снизился на 3,34% за счет такого же роста удельного веса оборотных активов.

Таким образом, структура активов ООО «СК-Трейд» за анализируемый год претерпела незначительные изменения (см. рис. 1).

|

|

|

|

а) Структура активов предприятия на начало года |

б) Структура активов предприятия на конец года |

Рис. 1. Изменение структуры активов ООО «СК-Трейд» за 2008г.

Анализ структуры пассивов баланса

Пассив аналитического агрегированного баланса ООО «СК-Трейд» за 2008г. представлен в таблице 2 (приложение Е).

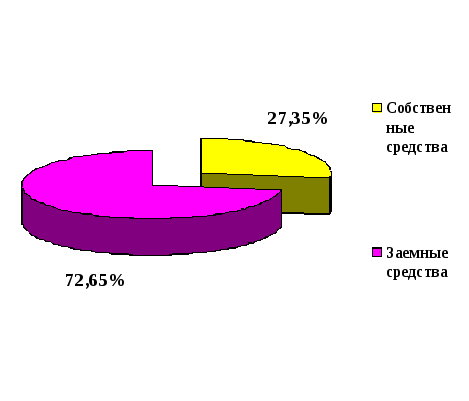

Анализируя пассивы предприятия (источники формирования его имущества), необходимо отметить следующее: общее изменение пассивов предприятия соответствует росту итога актива и составляет +8210 тыс. руб.

Пассивы предприятия состоят из двух больших групп: собственные и заемные средства; в течение анализируемого периода собственные средства снижаются (на 10407 тыс. руб.; -18,76%), а заемные – растут (на 18617 тыс. руб.; +18,41%).

Изменения в структурном составе пассивов предприятия представлены на рис. 2; нужно отметить тенденцию увеличения удельного веса заемных средств предприятия при одновременном снижении удельного веса собственных средств.

|

|

|

|

а) Структура пассивов предприятия на начало года |

б) Структура пассивов предприятия на конец года |

Рис. 2. Изменение структуры пассивов ООО «СК-Трейд» за 2008г.

Оценка платежеспособности

1. Степень платежеспособности по текущим обязательствам (К1) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднегодовой выручке:

К1 = Краткосрочные обязательства / Выручка

Данный показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

К12007 = [(179169 + 101109) / 2] / 370277 = 140139 / 370277 = 0,38

К12008 = [(101109 + 119726) / 2] / 120800 = 110417,5 / 120800 = 0,91 2. Коэффициент задолженности по кредитам банков и займам

Коэффициент задолженности по кредитам банков и займам (К2) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднегодовую выручку:

К2 = (Долгосрочные пассивы + Краткосрочные кредиты и займы) / Выручка

К22007 = [(0 + 0 + 68890 + 40984) / 2] / 370277 = 0,15

К22008 = [(0 + 0 + 40984 + 40900) / 2] / 120800 = 0,34

3. Коэффициент задолженности другим организациям

Коэффициент задолженности другим организациям (К3) вычисляется как частное от деления суммы обязательств по строкам "поставщики и подрядчики", "векселя к уплате", "задолженность перед дочерними и зависимыми обществами", "авансы полученные" и "прочие кредиторы" на среднегодовую выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

К3 = (стр.621 + стр.622 + стр.623 + стр.627 + стр.628) / Выручка

К32007 = [(68664 + 46798 + 38879 + 9285) / 2] / 370277 = 0,22

К32008 = [(46798 + 59751 + 9285 + 14060) / 2] / 120800 = 0,54

4. Коэффициент задолженности фискальной системе

Коэффициент задолженности фискальной системе (К4) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед государственными внебюджетными фондами" и "задолженность перед бюджетом" на среднегодовую выручку:

К4 = (стр.625 + стр.626) / Выручка

К42007 = [(302 + 408 + 900 + 1329) / 2] / 370277 = 0,01

К42008 = [(408 + 510 + 1329 + 1300) / 2] / 120800 = 0,01

5. Коэффициент внутреннего долга

Коэффициент внутреннего долга (К5) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед персоналом организации", "задолженность участникам (учредителям) по выплате доходов", "доходы будущих периодов", "резервы предстоящих расходов", "прочие краткосрочные обязательства" на среднемесячную выручку:

К5 = (стр.624 + стр.630 + стр.640 + стр.650 + стр.660) / Выручка

К52007 = [(1534 + 2305) / 2] / 370277 = 0,01

К52008 = [(2305 + 3205) / 2] / 120800 = 0,02 (I-3, стр. 58)

Сведем полученные значения коэффициентов в таблицу 3 (приложение Е).

Как достаточно наглядно следует из данных приложения, все коэффициенты платежеспособности увеличились (за исключением коэффициента задолженности фискальной системе).

Это связано с ростом заемных средств предприятия (в т.ч. – и кредиторской задолженности) в структуре баланса на фоне снижения выручки предприятия. Для ООО «СК-Трейд» это очень негативная тенденция, свидетельствующая, что платежеспособность предприятия в 2008г. ухудшилась по сравнению с предыдущим 2007г.

Оценка кредитоспособности

1. Отношение объема реализации к чистым текущим активам (К6)

К6 = Чистые текущие активы / Выручка

Чистые текущие активы - это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К6 показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случаях, когда он очень высок или очень быстро увеличивается, можно предположить, что деятельность ведется в объемах, не соответствующих стоимости оборотных активов. Такая ситуация повышает вероятность замедления оборачиваемости задолженности или может вызвать падение продаж и вследствие этого - затруднения в расчетах предприятия со своими кредиторами.

К62007 = [(168779 + 133491 – 179169 – 101109) / 2] / 370277 = 0,03

К62008 = [(133491 + 145996 – 101109 - 119726) / 2] / 120800 = 0,24

2. Отношение объема реализации к собственному капиталу (К7)

К7 = Выручка / Собственный капитал

Этот показатель характеризует оборачиваемость собственных источников средств.

К72007 = 370277 / [(13500 + 55477) / 2] = 370277 / 34488,5 = 10,74

К72008 = 120800 / [(55477 + 45070) / 2] = 120800 / 50273,5 = 2,40

3. Отношение краткосрочной задолженности к собственному капиталу (К8)

К8 = Краткосрочная задолженность / Собственный капитал

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью. На практике существуют первоочередные кредиторы, долги которым должны быть оплачены прежде, чем предъявят претензии остальные кредиторы. Поэтому практически правильнее сопоставлять первоочередную краткосрочную задолженность с величиной капитала и резервов.

К82007 = [(179169 + 101109) / 2] / 34488,5 = 140139 / 34488,5 = 4,06

К82008 = [(101109 + 119726) / 2] / 50273,5 = 110417,5 / 50273,5 = 2,20

4. Отношение дебиторской задолженности к выручке (К9)

К9 = Дебиторская задолженность / Выручка

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег.

К92007 = [(2805 + 20340) / 2] / 370277 = 11572,5 / 370277 = 0,03

К92008 = [(20340 + 31345) / 2] / 120800 = 25842,5 / 120800 = 0,21

5. Отношение ликвидных активов к краткосрочной задолженности предприятия (К10)

К10 = Ликвидные активы / Краткосрочная задолженность предприятия

К102007 = [(168779 + 133491) / 2] / 140139 = 151135 / 140139 = 1,08

К102008 = [(133491 + 145996) / 2] / 110417,5 = 139743,5 / 110417,5 = 1,27 (I-2, стр101)

Сведем полученные значения коэффициентов кредитоспособности в таблицу 4 (приложение Е).

В целом изменения кредитоспособности предприятия можно оценить как положительные: отношение краткосрочной задолженности в собственном капитале снизилось, а соотношение ликвидных активов и краткосрочной задолженности – увеличилось.

Вместе с тем, у предприятия наблюдается рост удельного веса дебиторской задолженности в выручке, что свидетельствует о замедлении темпов взаиморасчетов ООО «СК-Трейд» с дебиторами.

Оценка финансовой устойчивости

1. Коэффициент автономии (уровень заемного капитала) (К11)

К11 = Собственный капитал / Валюта баланса

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

К112007 = 34488,5 / [(192669 + 156586) / 2] = 34488,5 / 174627,5 = 0,20

К112008 = 50273,5 / [(156586 + 164796) / 2] = 50273,5 / 160691 = 0,31

2. Уровень заемного капитала (К12)

К12 = Заемный капитал / Валюта баланса

Или же:

К12 = 1 – К11

К122007 = 1 – 0,20 = 0,80

К122008 = 1 – 0,31 = 0,69

3. Соотношение заемных и собственных средств (К13)

К13 = Заемный капитал / Собственный капитал

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

К132007 = 140139 / 34488,5 = 4,06

К132008 = 110417,5 / 50273,5 = 2,20

4. Коэффициент финансовой обеспеченности собственными средствами (К14)

К14 = Собственные оборотные средства / Оборотные активы

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

К142007 = [(13500 + 55477 – 23890 – 23095) / 2] / 151135 = 10996 / 151135 = 0,07

К142008 = [(55477 + 45070 – 23095 - 18800) / 2] / 139743,5 = 29326 / 139743,5 = 0,21

5. Коэффициент маневренности собственных оборотных средств (К15)

К15 = Собственные оборотные средства / Собственный капитал

К152007 = 10996 / 34488,5 = 0,32

К152008 = 29326 / 50273,5 = 0,58

6. Коэффициент обеспеченности запасов собственным капиталом (К16)

К16 = Собственные оборотные средства / Запасы

Данный коэффициент показывает степень обеспеченности запасов собственными оборотными средствами.

К162007 = 10996 / [(35985 + 41157) / 2] = 10996 / 38571 = 0,29

К162008 = 29326 / [(41157 + 37657) / 2] = 29326 / 39407 = 0,74

7. Коэффициент обеспеченности запасов источниками финансирования (К17)

К17 = (Собственные оборотные средства + Долгосрочные кредиты и займы + Краткосрочные кредиты и займы) / Запасы

Данный коэффициент показывает степень обеспеченности запасов всеми источниками финансирования.

К172007 = [(13500 + 55477 + 68890 + 40984) / 2] / 38571 = 2,32

К172007 = [(55477 + 45070 + 40984 + 40900) / 2] / 39407 = 2,31 (I-5, стр. 148)

Сведем полученные значения коэффициентов финансовой устойчивости в таблицу 5 (приложение Е).

Данные приложения свидетельствуют, что финансовая устойчивость ООО «СК-Трейд» в 2008г. улучшилась по сравнению с предыдущим 2007г., что связано с ростом удельного веса собственного капитала в источниках финансирования деятельности предприятия.

Оценка ликвидности баланса

1. Общий коэффициент покрытия (К18)

К18 = Оборотные активы / Краткосрочные обязательства

Коэффициент показывает, показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства.

К182007 = 151135 / 140139 = 1,08

К182008 = 139743,5 / 110417,5 = 1,27

2. Промежуточный показатель покрытия (К19)

К19 = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные обязательства

К192007 = [(2805 + 20340 + 123789 + 58894 + 6200 + 13100) / 2] / 140139 = 0,80

К192008 = [(20340 + 31345 + 58894 + 68894 + 13100 + 8100) / 2] / 110417,5 = 0,91

3. Коэффициент абсолютной ликвидности (К20)

К202007 = [(2805 + 20340 + 123789 + 58894) / 2] / 140139 = 0,73

К202008 = [(20340 + 31345 + 58894 + 68894) / 2] / 110417,5 = 0,81

4. Коэффициент ликвидности при условии мобилизации запасов и затрат (К21)

К212007 = 38571 / 140139 = 0,28

К212008 = 39407 / 110417,5 = 0,36 (II-2)

Сведем полученные значения коэффициентов ликвидности в таблицу 6 приложения .

Данные, представленные в приложении, свидетельствуют, что все коэффициенты ликвидности ООО «СК-Трейд» за анализируемый период улучшились (увеличились) и в 2008г. удовлетворяют нормативным критериям.

Произведем далее оценку ликвидности баланса, сгруппировав активы по степени ликвидности, а пассивы – по степени срочности погашения.

Сгруппированные таким образом активы и пассивы сравниваются между собой в таблице 7 (приложение Е), на основании чего делается вывод о ликвидности баланса.

Для абсолютной ликвидности баланса должны соблюдаться следующие условия:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

На начало года:

А1 (71994 тыс. руб.) > П1 (60125 тыс. руб.)

А2 (20340 тыс. руб.) < П2 (40984 тыс. руб.)

А3 (41157 тыс. руб.) > П3 (0 тыс. руб.)

А4 (23095 тыс. руб.) < П4 (55477 тыс. руб.)

Абсолютной ликвидности баланса не наблюдается

На конец года:

А1 (76994 тыс. руб.) < П1 (78826 тыс. руб.)

А2 (31345 тыс. руб.) < П2 (40900 тыс. руб.)

А3 (37657 тыс. руб.) > П3 (0 тыс. руб.)

А4 (18800 тыс. руб.) < П4 (45070 тыс. руб.) (I-3, стр. 71)

Абсолютной ликвидности баланса не наблюдается

Оценка деловой активности

1. Коэффициент оборачиваемости мобильных активов (К22)

К22 = Выручка / Оборотные активы

Показатель характеризует количество оборотов, совершаемых мобильными активами в течение отчетного периода

К222007 = 370277 / 151135 = 2,45

К222008 = 120800 / 139743,5 = 0,86

2. Длительность одного оборота мобильных активов (К23)

К23 = 365 * (Оборотные активы / Выручка)

Показатель характеризует скорость оборота мобильных активов в днях.

К232007 = 365 * (151135 / 370277) = 148,98

К232008 = 365 * (139743,5 / 120800) = 422,24

3. Коэффициент оборачиваемости капитала (К24)

К24 = Выручка / Валюта баланса

Показатель характеризует количество оборотов, совершаемых совокупным капиталом предприятия в течение отчетного периода

К242007 = 370277 / / 174627,5 = 2,12

К242008 = 120800 / 160691 = 0,75

4. Длительность одного оборота капитала (К25)

К25 = 365 * (Валюта баланса / Выручка)

Показатель характеризует скорость оборота капитала в днях.

К252007 = 365 * (174627,5 / 370277) = 172,14

К252008 = 365 * (160691 / 120800) = 485,53

5. Коэффициент оборачиваемости собственного капитала (К26)

К26 = Выручка / Собственный капитал

Показатель характеризует количество оборотов, совершаемых собственным капиталом предприятия в течение отчетного периода

К262007 = 370277 / 34488,5 = 10,74

К262008 = 120800 / 50273,5 = 2,40

6. Длительность одного оборота собственного капитала (К27)

К27 = 365 * (Собственный капитал / Выручка)

Показатель характеризует скорость оборота собственного капитала в днях.

К272007 = 365 * (34488,5 / 370277) = 34,00

К272008 = 365 * (50273,5 / 120800) = 151,90 (I-2 , стр. 105)

Сведем полученные значения коэффициентов деловой активности в таблице 8 (приложение Е).

Данные приложения показывают, что все без исключения показатели деловой активности ООО «СК-Трейд» в 2008г. ухудшились по сравнению с 2007г.: оборачиваемость активов и капитала замедлилась (снизилась), а срок их оборота в днях, соответственно, увеличился.

Оценка рентабельности

1. Рентабельность всех активов (К28)

К28 = (Прибыль до налогообложения / Валюта баланса) * 100%

Показатель характеризует прибыль до налогообложения, приходящуюся на 1 рубль совокупных активов предприятия.

К282007 = (52391 / 174627,5) * 100 = 30,00%

К282008 = (37328 / 160691) * 100 = 23,23%

2. Рентабельность собственного капитала (К29)

К29 = (Прибыль до налогообложения / Собственный капитал) * 100%

Показатель характеризует прибыль до налогообложения, приходящуюся на 1 рубль собственного капитала предприятия.

К292007 = (52391 / 34488,5) * 100 = 151,91%

К292008 = (37328 / 50273,5) * 100 = 74,25%

3. Коэффициент рентабельности оборотного капитала (К30)

К30 = (Прибыль до налогообложения / Оборотный капитал) * 100%

Показатель характеризует прибыль до налогообложения, приходящуюся на 1 рубль оборотного капитала предприятия.

К302007 = (52391 / 151135) * 100 = 34,67%

К302008 = (37328 / 139743,5) * 100 = 26,71% (I-17, стр.78)

4. Рентабельность реализованной продукции (К31)

К31 = (Валовая прибыль / Выручка) * 100%

Показатель характеризует удельный вес валовой прибыли в выручке.

К312007 = (145187 / 370277) * 100 = 39,21%

К312008 = (80125 / 120800) * 100 = 66,33%

5. Рентабельность продаж (К32)

К32 = (Прибыль до налогообложения / Выручка) * 100%

Показатель характеризует удельный вес прибыли до налогообложения в выручке.

К322007 = (52391 / 370277) * 100 = 14,15%

К322008 = (37328 / 120800) * 100 = 30,90% (I-2, стр. 116)

Сведем полученные значения коэффициентов рентабельности в таблице 9, (приложение Е).

Как показывают данные приложения коэффициенты рентабельности К28-К30, рассчитанные по прибыли до налогообложения, ухудшились (поскольку предприятием в 2008г. получена меньшая прибыль до налогообложения, нежели чем в 2007г. при одновременном росте соответствующих показателей баланса), а показатели рентабельности, определяющие удельный вес прибыли в выручке – увеличились, что связано с ростом удельного веса прибыли в стоимости реализованной предприятием продукции.

Подводя краткие итоги проведенного анализа, можно констатировать следующее:

1. Сумма имущества предприятия выросла за год на 8210 тыс. руб. (+5,24%). Данное изменение обусловлено исключительно ростом оборотных активов предприятия (на 12505 тыс. руб.; темп прироста +9,37%), так как внеоборотные активы ООО «СК-Трейд» уменьшились на 4295 тыс. руб. (темп снижения -18,60%). Удельный вес внеоборотных активов в итоге баланса снизился на 3,34% за счет такого же роста удельного веса оборотных активов.

2. Общее изменение пассивов предприятия соответствует росту итога актива и составляет +8210 тыс. руб. Пассивы предприятия состоят из двух больших групп: собственные и заемные средства; в течение анализируемого периода собственные средства снижаются (на 10407 тыс. руб.; -18,76%), а заемные – растут (на 18617 тыс. руб.; +18,41%).

3. Все коэффициенты платежеспособности увеличились (за исключением коэффициента задолженности фискальной системе). Это связано с ростом заемных средств предприятия (в т.ч. – и кредиторской задолженности) в структуре баланса на фоне снижения выручки предприятия. Для ООО «СК-Трейд» это очень негативная тенденция, свидетельствующая, что платежеспособность предприятия в 2008г. ухудшилась по сравнению с предыдущим 2007г.

4. В целом изменения кредитоспособности предприятия можно оценить как положительные: отношение краткосрочной задолженности в собственном капитале снизилось, а соотношение ликвидных активов и краткосрочной задолженности – увеличилось. Вместе с тем, у предприятия наблюдается рост удельного веса дебиторской задолженности в выручке, что свидетельствует о замедлении темпов взаиморасчетов ООО «СК-Трейд» с дебиторами.

5. Финансовая устойчивость ООО «СК-Трейд» в 2008г. улучшилась по сравнению с предыдущим 2007г., что связано с ростом удельного веса собственного капитала в источниках финансирования деятельности предприятия.

6. Все коэффициенты ликвидности ООО «СК-Трейд» за анализируемый период улучшились (увеличились) и в 2008г. удовлетворяют нормативным критериям, хотя баланс предприятия не обладает абсолютной ликвидностью ни на начало, ни на конец 2008г.

7. Все без исключения показатели деловой активности ООО «СК-Трейд» в 2008г. ухудшились по сравнению с 2007г.: оборачиваемость активов и капитала замедлилась (снизилась), а срок их оборота в днях, соответственно, увеличился.

8. Коэффициенты рентабельности работы предприятия, рассчитанные по прибыли до налогообложения, ухудшились (поскольку предприятием в 2008г. получена меньшая прибыль до налогообложения, нежели чем в 2007г. при одновременном росте соответствующих показателей баланса), а показатели рентабельности, определяющие удельный вес прибыли в выручке – увеличились, что связано с ростом удельного веса прибыли в стоимости реализованной предприятием продукции.

Для финансового анализа ООО «СК-Трейд» были использованы следующие документы: бухгалтерский баланс за 2007, 2008 год (Приложение К), отчёты о прибылях и убытках, форма №2 (Приложение Л)

-

Характеристика направлений деятельности отдела продаж, выявление и структурирование основных проблем.

Исходя из положения об отделе (Приложение М), отдел продаж является самостоятельным структурным подразделением и подчиняется начальнику отдела продаж. Деятельность отдела продаж направлена на проведение эффективных стратегий деловой активности в целях сбыта продукции, формирование постоянной клиентской базы. Ключевыми функциями отдела продаж являются:

- Организация деловых контактов в интересах сбыта продукции компании.

- Оформление и заключение договоров на сбыт готовой продукции.

- Разработка планов реализации готовой продукции.

- Работа с дебиторской задолженностью.

- Организация рассмотрения претензий заказчиков на поставленную продукцию.

- Участие в разработке нормативов запасов готовой продукции, контроль за их соблюдением.

- Составление отчетности по отгрузке продукции.

- Сбор информации о рынках перспективных продаж, потенциальных покупателях и структуре дистрибуции.

Перед отделом продаж стоят следующие задачи: развитие долгосрочных партнерских отношений с клиентами через повышение доверия к своей компании и продавцам отдела продаж.

В отделе продаж работают 34 сотрудника организации. Состав сотрудников подразделения представлен таблицей 2.

Таблица 2 - Состав отдела продаж ООО «СК-Трейд»

|

№п/п |

Должность |

Кол-во |

Обязанности |

|

1 |

Начальник отдела |

1 |

Планирование бюджета и организации работы отдела (аптечное направление, розничное и оптовое направления, работа с локальными и федеральными сетями). Постановка целей и задач. Контроль выполнения задач по продажам, наценке, дистрибуции. Участие в формировании стандартов работы. Составление планов поставок. Организация, обеспечение и контроль работы сотрудников отдела Анализ и систематизация клиентской базы. Контроль за состоянием дебиторской задолженности клиентов. Взаимодействие с представителями производителей. Переговоры с "ключевыми" клиентами.

|

|

2 |

Супервайзер торговых представителей |

2 |

Планирование, организация, мотивация, контроль работы торговых представителей, решение проблем, возникающих на территории торговых представителей. Переговоры с "трудными" клиентами.

|

|

3 |

Торговый представитель |

20 |

Заключение договоров, представление и продажа продукции компании, работа с прайсом, составление заказов, работа с дебиторской задолженностью, формирование лояльности к продукции компании, ведение отчётности. |

|

4 |

Супервайзер мерчендайзеров |

1 |

Планирование, организация, мотивация, контроль работы мерчендайзеров, работа с представителями торговых сетей, ведение отчётности, заполнение документации |

|

5 |

Мерчендайзер |

10 |

Выкладка продукции, постоянное поддержание необходимого товарного запаса на полке, размещение товаров и рекламных материалов, формирование лояльности администрации торговой точки, формирование заказов, ведение отчётности |

Делая вывод, можно отметить, что в таблице представлен стандартный состав торгового отдела коммерческой организации. Функции чётко распределены между сотрудниками. Руководители не перегружены, у одного супервайзера в подчинении шесть торговых представителей, у другого два торговых представителя и десять мерчендайзеров, и у супервайзера аптечного направления - восемь торговых представителей. Мерчендайзеры это по сути те же торговые представители по сетям, которые выполняют функции мерчендайзинга. Для оптимизации процессов компания решила совместить эти две должности в одну. По сравнению с аналогичными компаниями это совмещение не в новинку, практически везде можно наблюдать такую же ситуацию. По нашему мнению, в этом есть определённый смысл, при условии, что сотрудники не перегружены и их рабочий день не превышает 8 часов (по договору), так как мерчендайзеры – это будущие торговые представители.

Функциональные взаимосвязи отдела продаж показывают основные информационные и материально-денежные потоки, связывающие отдел продаж с другими подразделениями компании. Отдел взаимодействует абсолютно со всеми отделами организации и является основным подразделением коммерческой фирмы. Нельзя говорить о том что роль других подразделений незначительна, особенно в современных условиях, когда коммерческий успех все больше зависит от результатов “командной” работы коллектива. Однако подразделением, приносящим деньги, является именно отдел продаж. (I-10, стр. 201)

Техническое и программное обеспечение отдела находится на достаточно высоком уровне. В таблице 3 рассмотрено техническое оснащение отдела.

Таблица 3 – технические средства

|

№ |

Наименование |

Кол-во |

|

1. |

Принтер |

1 |

|

2. |

Компьютеры |

4 |

|

3. |

Сканер |

1 |

|

4. |

Телефон |

4 |

|

5. |

Телефон с факсом |

1 |

|

6. |

Ксерокс |

1 |

Исходя из того, что работу в офисе подразумевают должности начальника отдела продаж и супервайзеров, то отдел продаж вполне обеспечен всей необходимой оргтехникой.

Что касается программного обеспечения, отдел продаж использует в своей деятельности систему программ Microsoft Office, она включает в себя:

- Microsoft Office Word — текстовый процессор. Позволяет подготавливать документы различной сложности. Поддерживает OLE, подключаемые модули сторонних разработчиков, шаблоны и многое другое.

- Microsoft Office Excel - табличный процессор. Поддерживает все необходимые функции для создания электронных таблиц любой сложности.

- Microsoft Office Outlook — персональный коммуникатор. В состав Outlook входят: календарь, планировщик задач, записки, менеджер электронной почты, адресная книга. Поддерживается совместная сетевая работа.

- Microsoft Office PowerPoint — приложение для подготовки презентаций

- Microsoft Office Access — приложение для управления базами данных.

- Microsoft Office InfoPath — приложение сбора данных и управления ими — упрощает процесс сбора сведений.

- Microsoft Query — просмотр и отбор информации из баз данных.

Посмотрев на работу отдела продаж изнутри, и при анализе его деятельности, нами было выявлено ряд проблем. В их числе обнаружены проблемы и по теме дипломной работы, то есть связанные с мотивацией персонала рассматриваемого подразделения.

Нужно понимать, что отдел продаж — лишь часть компании, а сами продажи — задача всей организации, поэтому если есть проблемы с продажами, то не стоит концентрироваться исключительно на профильном отделе, нужно проанализировать, как в компании организованы все основные бизнес-процессы. Другими словами, трудности возникающие в других подразделениях, как следствие, обязательно влекут за собой проблемы в отделе продаж. Например, проблемы с доставкой товара в ООО «СК-Трейд», неизбежно пповлекут за собой такие проблемы, как недоверие к организации со стороны клиента, снижение объёмов продаж и нередко конфликтную ситуацию. (II-11)

Основные проблемы в сфере продаж – это люди. Торговый представитель – это главный человек компании, потому что именно он приносит ей прибыль. К сожалению, не все сотрудники, занимающие эту должность, грамотно умеют это делать, а некоторые вообще не хотят продавать. Данная проблема была выявлена в ходе разговора с руководителем отдела, а также вследствие анализа результатов по выполнению планов торговыми представителями, отчётов по дебиторской задолженности и торговой наценке. Причинами сложившейся ситуации являются подбор неквалифицированных кадров и нежелание компании вкладывать денежные в развитие персонала. (II-12)

И ещё одной немаловажной проблемой является отсутствие командной работы, командного духа и сплочённости коллектива, каждый сам за себя. Это можно увидеть невооружённым взглядом, просто понаблюдав за деятельностью сотрудников. Причина заключается в том, что в организации нет корпоративной культуры, корпоративных мероприятий, словом всего того, что так необходимо для полноценной работы коллектива.