§1. Статистическая и корреляционная зависимости.

Часто перед исследователем стоит задача о взаимодействии отдельных признаков. Иногда значение одной величины однозначно определяет значение другой, связанной с ней, величины, тогда говорят о функциональной зависимости между переменными y=f(x). Однако, существует много явлений, для которых число факторов, влияющих на протекание явления очень велико, все их учесть невозможно, тогда при фиксированном значении одной величины, другая имеет некоторую свободу и может принимать различные значения. Если в такой ситуации рассматривать одну величину, как независимую (контролируемую), а вторую, как зависимую от первой, то зависимая величина ведет себя как случайная, и ее можно описать некоторым вероятностным распределением. Стохастическая (вероятностная) связь между случайными величинами X и Y проявляется в изменении закона распределения Y при изменении распределения Х. Стохастическая (вероятностная) зависимость величины Y от X – такая, при которой каждому значению величины X из множества ее возможных значений соответствует некоторое распределение возможных значений величины Y. Эта зависимость может быть установлена качественно – по форме корреляционного поля и количественно – путем вычисления коэффициента корреляции. Частный случай стохастической зависимости – корреляционная зависимость между величинами, при которой изменение величины X ведет к изменению математического ожидания величины Y.

- называют уравнением

регрессии Y на X;

- называют уравнением

регрессии Y на X;

- называют уравнением

регрессии X на Y.

- называют уравнением

регрессии X на Y.

Корреляционные связи различают по форме, направлению и тесноте.

На практике, имея ограниченный объем данных, выборку, невозможно определить математические ожидания величин X и Y, возможно сделать только их оценки.

При установлении корреляционной зависимости экспериментально для каждого обследованного объекта получают соответствующие пары значений величин X и Y:

Объем выборки - n. Каждой паре значений на плоскости xOy соответствует одна точка. Всего будет n точек. Область на графике, занимаемая занятая этими точками, образует корреляционное поле.

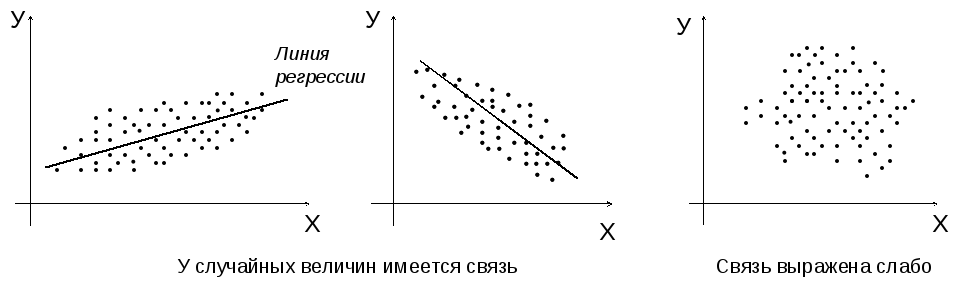

Если форма корреляционного поля близка к кругу, то связи между признаками X и Y нет. Если же корреляционное поле вытянуто, то корреляционная связь между признаками X и Y есть, причем тем сильнее, чем более вытянуто корреляционное поле.

§2. Форма и направление корреляционной связи: уравнение регрессии, линия регрессии. Линейная корреляция, коэффициенты регрессии

Регрессионный

анализ – устанавливает формы

зависимости между случайной величиной

Y и значениями одной (или

нескольких) переменных величин, значения

которых считаются заданными. Пользуясь

математической моделью (уравнением

регрессии), находят оценки ее неизвестных

параметров, затем определяют статистические

ошибки этих оценок и проверяют соответствие

принятой математической модели

эмпирическим данным. По экспериментальным

данным для каждого значения признака

X можно найти

.

.

Зависимость

называется эмпирическим уравнением

регрессии Y

на X. Аналогично

можно получить зависимость

называется эмпирическим уравнением

регрессии Y

на X. Аналогично

можно получить зависимость

- эмпирическое уравнение регрессии

X на Y.

- эмпирическое уравнение регрессии

X на Y.

Если зависимости f(x) и φ(y) возрастающие, то корреляционная связь - положительная, если убывающие, то – отрицательная.

Графики этих функций называются линиями регрессии. Если они представляют собой прямые, то корреляционная связь между признаками X и Y называется линейной.

Корреляционный анализ состоит в определении степени (тесноты) связи между двумя случайными величинами X и Y. В качестве меры связи используют коэффициент корреляции r.