27 Управління інвестиційним горизонтом банківського портфеля цінних паперів

Під інвестиційним горизонтом розуміють розподіл портфеля в динаміці, тобто добір цінних паперів з урахуванням строків їх погашення.

Стратегії управління інвестиційним горизонтом:

1. Стратегія рівномірного розподілу полягає в інвестуванні коштів рівними частинами в кожному з кількох інтервалів, на які поділяється загальний інвестиційний горизонт.

2. Стратегія короткострокового акценту - вся сума інвестицій вкладається в короткострокові цінні папери, часовий діапазон яких перебуває в межах одного — двох років, що дозволяє забезпечити необхідний рівень ліквідності.

3. Стратегія довгострокового акценту – банки вкладають кошти в довгострокові, а отже, більш дохідні цінні папери, наприклад, акції підприємств та інших банків. Потреби в ліквідних засобах задовольняються позичками на грошовому ринку або підтриманням значної частини активів у готівковій формі.

4. Стратегія «штанги» - більша частина інвестиційних коштів вкладається у високоліквідні короткострокові цінні папери, а решта коштів спрямовується на придбання довгострокових паперів. Вкладення на середні періоди не здійснюються або є мінімальними. Такий підхід до формування портфеля цінних паперів, з одного боку, забезпечує ліквідність, а з іншого — служить генератором доходів банку.

5. Стратегія відсоткових очікувань базується на постійному оновленні складових портфеля цінних паперів залежно від очікуваних змін відсоткових ставок на ринку. Якщо очікується зростання відсоткових ставок, то менеджмент купуює короткострокові папери. Інакше при знижені відсоткових ставок у майбутньому - подовжуються строки погашення цінних паперів.

Для оцінки доходу та ризику цінних паперів з різними строками погашення та управління інвестиційним горизонтом портфеля менеджмент використовує криву дохідності — це графічне зображення залежності між рівнями дохідності та строками погашення цінних паперів на певний момент часу за інших однакових умов. Вигляд кривих дохідності не є постійним, оскільки дохідність цінних паперів змінюється щоденно.

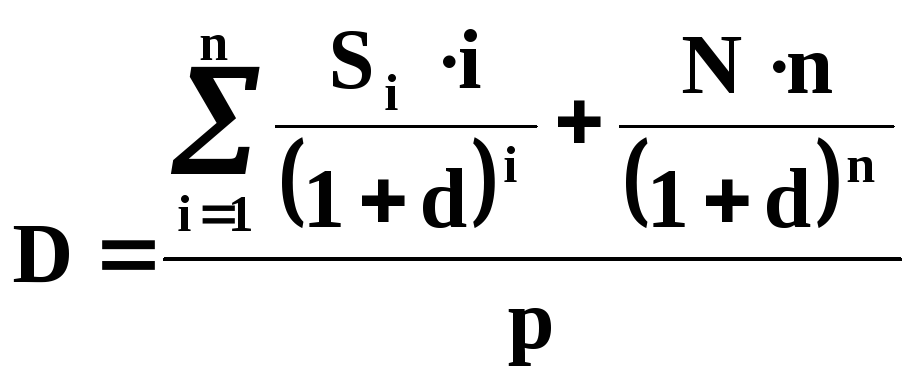

Середньозважений строк погашення (дюрація) — це міра приведеної вартості фінансового інструмента, що показує середню тривалість періоду, протягом якого всі потоки доходів за цим інструментом надходять до інвестора.

Дюрація цінного папера обчислюється за формулою Ф. Макуолі і є відношенням приведеної вартості суми всіх очікуваних потоків доходів за цінним папером, зважених за часом надходження, до його ринкової ціни:

,

,

д е

D

— дюрація цінного папера (роки, місяці);

Si

— очікувані потоки процентних доходів

в і-й

період

е

D

— дюрація цінного папера (роки, місяці);

Si

— очікувані потоки процентних доходів

в і-й

період

![]() ;

і

— періоди проведення виплат; п

— загальна кількість періодів; d

— ставка дисконтування; N

— номінальна сума боргу;

р

— ринкова ціна цінного папера.

;

і

— періоди проведення виплат; п

— загальна кількість періодів; d

— ставка дисконтування; N

— номінальна сума боргу;

р

— ринкова ціна цінного папера.

19. Планування потреби банку в капіталі.

На розмір капіталу, необхідний банку, впливають такі фактори:

1. Зовнішні - вимоги державного регулювання.

2. Внутрішні:

-

розмір банку;

-

загальна схильність банку до ризику;

-

цілі банку на ринку;

-

очікуване зростання банку, його плани і перспективи (завоювання нових ринків; розширення мережі філій);

-

передбачуване впровадження нових послуг і рівень їх ризику;

-

обсяг і структура активних операцій, зокрема, питома вага ризикових активів та їх прогнозне зростання.

Фактори, що впливають на вибір джерела збільшення капіталу:

-

відносні витрати за кожним із наявних джерел;

-

загальна схильність банку до ризику;

-

вплив обраного способу збільшення капіталу на прибутки акціонерів;

-

державне регулювання.

При виборі способу збільшення капіталу рекомендується виходити з принципу підвищення цінності організації (цінність організації зростає у разі збільшення її прибутку й підвищення курсу акцій на ринку).

Оцінка вартості залучення капіталу з різних джерел здійснюється за основними елементами власного капіталу, що формується за рахунок внутрішніх і зовнішніх джерел.

Оцінка вартості власного капіталу банку має низку особливостей, основними з яких є:

-

необхідність постійного коригування балансової вартості капіталу банку в процесі здійснення оцінки;

-

оцінка вартості капіталу, що додатково залучається, має ймовірний і, відповідно, умовний характер.

-

суми виплат власникам капіталу банку входять до складу прибутку, який оподатковується, що збільшує вартість власного капіталу порівняно з вартістю залучених ресурсів;

-

залучення власного капіталу пов'язане з більш високим рівнем ризику для інвесторів, що збільшує його вартість на розмір премії за ризик.

-

залучення власного капіталу банку не пов'язане, як правило, зі зворотним грошовим потоком за основною його частиною, що обумовлює його прибутковість з позиції забезпечення платоспроможності та фінансової стійкості банку.

Основним внутрішнім джерелом збільшення капіталу є чистий прибуток.

Можливість банку збільшувати капітал банку за рахунок прибутку визначається внутрішнім показником капіталоутворення (ВПК), який розраховується за формулою:

![]()

де ПКБ — прибутковість капіталу банку; ККАП - питома вага прибутку банку, що капіталізується:

![]()

де Кдив - коефіцієнт дивідендних виплат.

![]()

Вартість залучення капіталу за рахунок прибутку визначається за формулою:

![]()

де Д![]() -

дивіденд на одну звичайну акцію; НВ

(РВ)ЗА

- номінальна

(ринкова) ціна звичайної акції; Тд

- постійний

темп приросту дивідендів.

-

дивіденд на одну звичайну акцію; НВ

(РВ)ЗА

- номінальна

(ринкова) ціна звичайної акції; Тд

- постійний

темп приросту дивідендів.

За рахунок чистого прибутку створюються та збільшуються фонди й резерви, що входять до складу капіталу банку.

Вартість капіталу, залученого шляхом випуску звичайних акцій, визначається за формулою:

![]()

де Д![]() -

дивіденд на одну звичайну акцію; НВ

(РВ) - номінальна

(ринкова) ціна звичайної акції; В

— витрати на

випуск та розміщення емітованих акцій.

-

дивіденд на одну звичайну акцію; НВ

(РВ) - номінальна

(ринкова) ціна звичайної акції; В

— витрати на

випуск та розміщення емітованих акцій.

Випуск привілейованих акцій також є одним із найдорожчих джерел капіталу банку (дорожче, ніж субординований борг, але дешевше, ніж звичайні акції). Вартість капіталу, залученого за рахунок випуску привілейованих акцій, визначається за формулою:

![]()

де ДПА - дивіденд на одну привілейовану акцію; НВ (РВ)ПА -номінальна (ринкова) ціна привілейованої акції; В - витрати на випуск та розміщення привілейованих акцій.