Вопрос 21. Показники порівняльної економічної ефективності капітальних вкладень, приведені втрати Показники економічної ефективності інвестицій

При обґрунтуванні обсягів інвестицій та їх розподілу обчислюють показники загальної (абсолютної) та порівняльної економічної ефективності. Перші характеризують віддачу капітальних вкладень залежно від рівня, на якому вони обчислюються.

У народному господарстві в цілому та за галузями абсолютна економічна ефективність визначається як відношення приросту річного обсягу національного доходу () до капітальних вкладень, що зумовили цей приріст (К):

У підгалузях, комплексних програмах, окремих проблемах абсолютна економічна ефективність визначається як відношення приросту річного обсягу чистої продукції () до капітальних вкладень, що зумовили приріст (К):

![]()

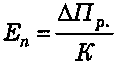

На мікрорівні абсолютна економічна ефективність визначається як відношення річного приросту прибутку () до капітальних вкладень, що викликали цей приріст:

Щодо окремих заводів, цехів, об´єктів, нових підприємств абсолютна економічна ефективність визначається як відношення річного розміру прибутку (Пр) до капітальних вкладень, що його забезпечують (К):

Капітальні вкладення можуть мати місце як у виробничій, так і в невиробничій сферах. Метою вкладень у невиробничу сферу є досягнення певних соціальних і соціально-економічних результатів. Абсолютну економічну ефективність капітальних вкладень у невиробничу сферу визначають як відношення приросту соціального результату (DCP) до приросту приведених витрат, необхідних для його досягнення (Зс.+ ЕнКс):

![]()

де Зс - сума поточних витрат, необхідних для отримання певного соціального результату на рік; Ен - нормативний коефіцієнт ефективності (по народному господарству – 0,12).

Порівняльну економічну ефективність капітальних вкладень визначають при виборі варіантів господарських або технічних рішень розташування підприємств та їх комплексів, організації виробництва взаємозамінної продукції, будівництві нових, розширенні, технічному переозброєнні, реконструкції діючих підприємств. Показником порівняльної економічної ефективності є сумарні приведені витрати (Зпр.)які включають поточні (Зп) і приведені до поточного періоду капітальні витрати (К):

![]()

Критерієм оптимальності варіанта капітальних вкладень є мінімальна величина приведених витрат

Зпр → min

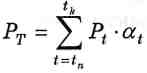

За окремими заходами науково-технічного прогресу економічний ефект визначається як різниця між вартісною оцінкою результатів, отриманих у процесі здійснення заходів за розрахунковий період (Рt), та вартісною оцінкою витрат за розрахунковий період (Зt ):

![]()

Оптимальним визнається варіант, в якому величина економічного ефекту – максимальна.

Вартісна оцінка результатів за розрахунковий період дається за формулою:

де tn - початковий (перший) рік розрахункового періоду; tk - останній рік розрахункового періоду; Рt - вартісна оцінка результатів в t-му році розрахункового періоду.

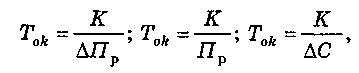

Розрахунок показників економічної ефективності капітальних вкладень супроводжується визначенням термінів окупності (Ток) - періодів часу, протягом яких капітальні вкладення окупаються.

де ∆С – зниження собівартості продукції за рахунок конкретного заходу (капітальних вкладень).

З розвитком ринкових відносин та посиленням факторів ризику оцінка ефективності інвестиційних проектів значно ускладнюється.