Методи нарахування амортизації

1)Прямолінійний

метод

;

;

2)

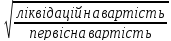

Зменшення залишкової вартості

Річна

норма амортизації =

3)Прискореного

зменшення залишкової вартості = ;

;

4) Кумулятивний метод = вартість ( яка амортизується) * кумулятивний коефіцієнт

Кумулятивний

коефіцієнт = ;

;

5)Виробничий

метод =

Виробнича

ставка =

17

Визнання запасів, завдання обліку запасів. Запаси – це активи, які утримуються для подальшого продажу за умов звичайної госп.діял-ті; перебувають у процесі вир-ва з метою подальшого продажу продукту вир-ва; утримуються для споживання під час вир-ва продукції, виконання робіт та надання послуг, а також управління під-вом.

Запаси визнаються активами, якщо: існує ймовірність того, що під-во отримає в майбутньому екон. вигоди, пов’язані з їх використанням; їх вартість може бути достовірна визначена. Призначені рахунки 2 Класу.

Особливості ВЗ: одноразове використання у процесі вир.циклу; перенесення всієї вартості на собівартість виготовленої продукції або виконаних робіт.

Синтетичний облік наявності і руху виробничих запасів ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали», 202 «Купівельні напівфабрикати та комплектуючі вироби», 203 «Паливо», 204 «Тара й тарні матеріали», 205 «Будівельні матеріали». 206 «Матеріали, передані в переробку», 207 «Запасні частини», 208 «Матеріали сільськогосподарського призначення», 209 «Інші матеріали».

Первинна оцінка виробничих запасів у бухгалтерському обліку. Придбані, отримані або вироблені запаси зараховуються на баланс за первісною вартістю.

-

Справедлива вартість – це сума, за якою можна обміняти актив чи погасити заборгованість за операцією між поінформованими та зацікавленими сторонами. Згідно з П(С)БО 9 до первісної вартості запасів включають: суми, що сплачуються згідно з договором постачання за вирахуванням непрямих податків;

-

суми ввізного мита;

-

суми непрямих податків у в’язку з придбанням запасів, які не відшкодовуються під-ву;

-

ТЗВ;

-

інші витрати, які безпосередньо пов’язані з придбанням запасів та доведенням їх до стану, в якому вони придатні для використання у запланованих цілей.

До первісної вартості не включаються:

-

понаднормові витрати і нестачі запасів;

-

відсотки за користування позиками;

-

витрати на збут;

-

загальногосподарські та інші подібні витрати, які не пов’язані з придбанням.

У разі виготовлення запасів власним силами їх первісною вартістю визнається собівартість виробництва.

Первісною вартістю, одержаних безоплатно, визнається їх справедлива вартість.

Первісною вартістю запасів, придбаних у результаті обміну на подібні запаси, є балансова вартість переданих запасів. Первісною вартістю запасів, що придбані в обмін на неподібні запаси, визнається справедлива вартість отриманих запасів.

18

Методи калькулювання собівартості

Позаказний метод застосовується найчастіше в індивідуальному і дрібносерійному виробництві, а також для калькулювання собівартості робіт ремонтного й експериментального характеру. Метод цей полягає в тому, що витрати на виробництво враховуються по замовленням на виріб чи на групу виробів. Фактична собівартість замовлення визначається по закінченні виготовлення виробів чи робіт, що відносяться до цього замовлення, шляхом підсумовування усіх витрат по даному замовленню. Для начислення собівартості одиниці продукції загальна сума витрат за замовленням поділяється на кількість випущених виробів.

Попередільний метод калькулювання собівартості знаходить застосування в масовому виробництві з коротким, але закінченим технологічним циклом. Продукція, що випускається підприємством, однорідна по вихідному матеріалу і характеру обробки. Облік витрат при цьому методі здійснюється по стадіях (фазам) виробничого процесу.

Нормативний метод обліку і калькулювання є найбільш прогресивним, тому що дозволяє вести повсякденний контроль за ходом виробничого процесу, за виконанням завдань по зниженню собівартості продукції.