6.5. Пример. Моделирование финансовых рисков бизнес-планов с учетом дополнительной информации

Создание фирмы, как и начало любого делового предприятия, влечет за собой определенный риск, который связан с неопределенностью будущего. При составлении бизнес-плана неизбежно использование прогнозных оценок, которые касаются объема продаж, степени заинтересованности потребителей в ваших продуктах и услугах, будущей доли рынка, а говоря о более весомых вещах, делаются определенные предположения о развитии отрасли и даже страны. Все основания для прогнозных оценок должны быть четко обозначены в бизнес-плане. Отдельным пунктом в бизнес-плане должен проходить расчет финансовых рисков.

Рассмотрим применение моделирования финансовых рисков при дальнейшем развитии автосалона ООО «Автодвор».

Одно из направлений развития автосалона – это расширение своего присутствия в автомобильном бизнесе г. Уфа путем создания дилерского центра по народной иностранной автомобильной марке. И занять долю рынка продаж в Уфе до 25%. Основой проекта, расширение своего присутствия в автомобильном бизнесе г. Уфа, является привлечение новой иностранной торговой марки. На данном этапе ведутся переговоры с 3 дистрибьюторами – это:

-

ОАО «Северстальавто» - официальным дистрибьютором марки ФИАТ в России.

-

GM официальным дистрибьютором автомобилей марки Шевролет, Опель, Сааб, Кадиллак и Хамер в России.

-

Группа компаний ИРИТО официальным дистрибьютором китайских автомобилей в Росси.

Марка ФИАТ на Российском рынке имеет негативный имидж, так как до 2006 года была представлена несколькими небольшими дистрибьюторами, которые вообще не развивали дилерскую сеть по России, были только представлены в Москве. Не проводили маркетинговых исследований и широкомасштабных рекламных компаний. В 2005 году продажа этих автомобилей по России составило всего 186 штук. После 2006 года официальным эксклюзивным дистрибьютором по марке ФИАТ был представлен крупной компании ОАО «Северстальавто». По итогам продаж за 2006 год продажи марки ФИАТ составило около 2000 автомобилей. Эти автомобили находятся в ценовом диапазоне от 16000 долларов. На Российском рынке наиболее востребованы автомобили в ценовом диапазоне от 10000 долларов до 17000 долларов. ОАО «Северстальавто» приходится работать в условиях жесткой конкуренции, ее новые товары могут быть, а могут и не быть конкурентоспособными на рынке, и поэтому объемы продаж и прибыли точно предсказать по этим автомобилям чрезвычайно трудно.

Китайские автомобили на Российском рынке имеют также негативный имидж. Этот имидж сложился в большей части из-за того, что на эти автомобили отсутствуют запасные части и плохо развита сервисная сеть. Ценовой диапазон представлен от 8000 долларов до 15000 долларов. Группе компаний ИРИТО приходится работать также в условиях жесткой конкуренции, ее новые товары могут быть, а могут и не быть конкурентоспособными на рынке, и поэтому объемы продаж и прибыли точно предсказать по этим автомобилям чрезвычайно трудно.

GM официальный дистрибьютор в России представляет несколько марок – это Шевролет, Сааб, Кадиллак, Хамер. General Motors активно проводит широкомасштабные рекламные компании, хорошо развито поставка запасных частей. Преимущество данного дистрибьютора является то, что он представляет несколько торговых марок, от народного до автомобилей премиум класса. Ценовой диапазон представленных автомобилей в России составляет от 9000 долларов до 100000 долларов.

Фирма решает вопрос с каким поставщиком из 3 представленных будет работать наиболее выгодно, о сроках перехода к массовому предложению новых марок. Но тут излишняя торопливость может привести к тому, что предложенная марка не будет пользоваться спросом. Все это в конечном итоге может привести к убыткам. Но медлить тоже нежелательно, ибо инициативу могут перехватить конкуренты, и тогда часть ожидаемой прибыли будет упущена.

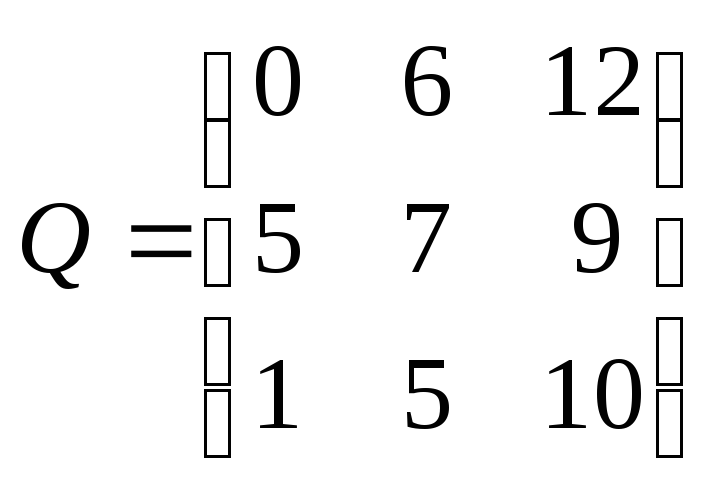

Возможные последствия перехода к новым маркам при разной, реакции на нее рынка приведены ниже в таблице выплат (табл. 2).

Таблица 2

Возможные последствия перехода к новым маркам при разной реакции на нее рынка

|

Вариант решения о переходе к новым маркам |

Выплаты (тыс. руб.) при возможных сроках наступления массового спроса и их вероятностях |

||

|

Ограниченный спрос (0,2) |

Средний спрос (0,5) |

Высокий спрос (0,3) |

|

|

ФИАТ |

0 |

6 |

12 |

|

GM |

5 |

7 |

9 |

|

Группа компаний ИРИТО |

1 |

5 |

10 |

Необходимо определить с каким поставщиком из 3 следует заключить соглашение и какой срок перехода к массовому предложению марок надо считать оптимальным.

Для каждого варианта решения

![]() ,

т.е. для каждой строки находим математическое

ожидание выплаты:

,

т.е. для каждой строки находим математическое

ожидание выплаты:

М(Q1) = 0 * 0,2 + 6 * 0,5 + 12*0,3 = 6,6;

М(Q2)= 5 * 0,2 + 7 * 0,5 + 9 * 0,3 = 7,2;

М(Q3) = 1*0,2 + 5 * 0,5 + 12 * 0,3 = 5,7;

Максимальным из них является математическое ожидание второй строки, что соответствует решению начать сотрудничество с компанией General Motors.

Выбор оптимального решения здесь затруднен отсутствием сведений о вероятностях той или иной реакции рынка, т.е. мы находимся в условиях полной неопределенности.

В этом случае следует использовать правило Вильда или правило Сэвиджа.

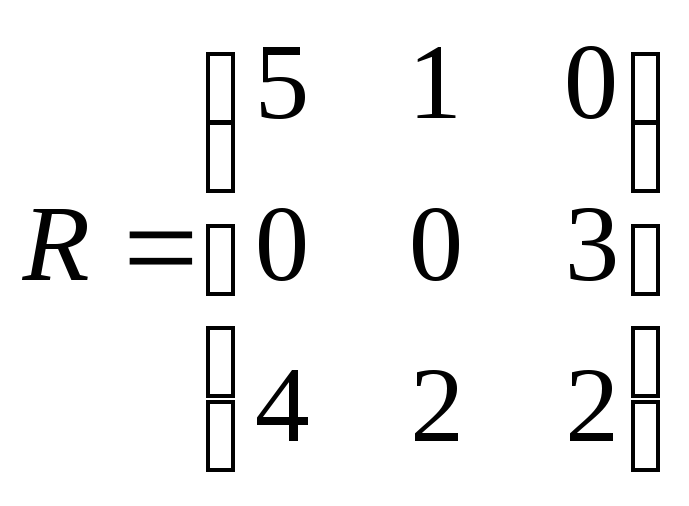

Матрица последствий имеет вид

.

.

Тогда матрица рисков равна

.

.

Величины

![]() равны 0; 5; 1, поэтому по правилу Вальда

наилучшим решением является второе,

т.е. правило предписывает перейти к

сотрудничеству с General

Motors.

равны 0; 5; 1, поэтому по правилу Вальда

наилучшим решением является второе,

т.е. правило предписывает перейти к

сотрудничеству с General

Motors.

Для расчета по правилу Сэвиджа найдем

величины

![]() ,

они равны 5; 3; 4. Наименьшее из этих величин

соответствует второму решению. Т.е.

правило Сэвиджа предписывает то же

решение, что и правило Вальда.

,

они равны 5; 3; 4. Наименьшее из этих величин

соответствует второму решению. Т.е.

правило Сэвиджа предписывает то же

решение, что и правило Вальда.

Кроме того, по мнению руководства фирмы «Автодвор», существует 70%-ная вероятность того, что фирма «Уфа Автоваз», являющаяся наиболее опасным конкурентом, собирается предложить совершенно новые марки по более низкой цене (гипотеза Н1), что может отрицательно сказаться на интересах фирмы «Автодвор»: спрос на ее продукцию резко упадет, вследствие чего ее убытки составят 200 тыс. руб.

Избежать потерь от падения спроса на свои машины фирма «Автодвор» может только переходом на предложение новых марок по такой же цене, что снизит прибыль на 100 тыс. руб. Если фирма «Уфа Автоваз» не решится снизить цену, эти деньги можно будет считать потерянными фирмой «Автодвор» впустую.

Чтобы не делать излишних затрат, фирма «Автодвор» должна собрать дополнительную информацию о намерениях своего конкурента и на этой основе либо принять, либо отвергнуть вышесказанное предположение о возможных действиях фирмы-конкурента. Эксперты оценили, что вероятность того, что фирма «Уфа Автоваз» намерено понизит цену равна 0,7. Поступили сведения о том, что фирма «Уфа Автоваз» приобретает большую партию машин (событие А), что может быть связано с предложением большого количества машин по более низкой цене (событие A/H1), но может быть также вызвано простым желанием расширить ассортимент предлагаемых машин, нe снижая цены (событие А/Н2). Вероятности того и другого эксперты фирмы «Автодвор» определили на следующем уровне: Р(А/Н1) = 0,9, Р(А/Н2) = 0,2.

Заметим, что сумма этих двух

вероятностей не должна обязательно

равняться единице. Единице должна быть

равна сумма событий типа A/H1

и

![]() /H1

или А/Н2

и

/H1

или А/Н2

и

![]() /Н2.

/Н2.

Принять решение руководству ООО «Автодвор» можно с помощью формулы Байеса следующего вида:

![]() ,

,

Величина Р(А), стоящая в знаменателе формулы, есть полная вероятность приобретения фирмой «Уфа Автоваз» новых машин для всех целей, а не только для перехода на более низкие цены. Эта полная вероятность рассчитывается по формуле:

Р(А) = Р(А/Нi)* Р(Н1) + Р(А/Н2) * Р(Н2) = 0,9 * 0,7 + 0,2 * 0,3 = 0.69.

Отсюда уточненная с помощью дополнительной информации вероятность перехода фирмы «Уфа Автоваз» на более низкие цены равна:

P(H1/A)=0,9 * 0,7/0,69=0,913.

В планах ООО «Автодвор» также присутствует намерение осуществлять реализации машин юридическим лицам. Поэтому, актуальными являются финансовые риски, связанные с реализацией машин.

Так, в ситуации, если покупатель просит ООО «Автодвор» отпустить машину без предоплаты, т.е. в долг, необходимо определять вероятность того, что фирма получит оплату отпущенной машины вовремя и не понесет потерь. При этом известно, что продолжительное время коэффициент текущей ликвидности (КТЛ) покупателя находился на среднем уровне, равном 1.8.

Для оценки вероятности возврата долга можно использовать лишь лемму Маркова (см. раздел 6.3) либо попытаться оценить упомянутую вероятность чисто субъективно. Первый вариант на вопрос о вероятности возврата долга дает такой ответ:

![]() ,

,

т.е. вероятность возврата долга менее 90%, а потерь как минимум 10%. При таком риске потерь следует заключать сделку только в том случае, если она принесет прибыль более

![]() .

.

В качестве величины здесь был взят тот порог КТЛ > 2, который отделяет платежеспособные предприятия от неплатежеспособных.

Литература

Основная

-

Финансовая математика (математическое моделирование финансового рынка) / Под ред. В.А. Половникова, А.И. Пилипенко (в печати).

-

Моделирование рисковых ситуаций в экономике и бизнесе: Учебное пособие / А.М. Дубов, Б.А. Лагоша, Е.Ю. Хрусталев, Т.П. Бариновская. – М.: Финансы и статистика, 2001. – 224 с.

-

Мельников А.В. Риск-менеджмент: Стохастический анализ рисков в экономике финансов и страхования. – М.: Анкил, 2001. – 112 с.

-

Рогов М.А. Риск-менеджмент. – М.: Финансы и статистика, 2001. – 120 с.

-

Грачева М.В. Анализ проектных рисков. – М.: Финстатинформ, 1999. – 216 с.

-

Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде Excel. Практикум. – М.: 2000.

Дополнительная

-

Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 1998. – 144 с.

-

Глазунов В.Н. Финансовый анализ и оценка риска реальных инвестиций. – М.: Финстатинформ, 1997. – 135 с.

-

Четыркин Е.М. Финансовый анализ производственных инвестиций. – М.: Дело, 1998. – 256 с.

-

Риск-анализ инвестиционного проекта / Под ред. М.В. Грачевой. – М.: ЮНИТИ-ДАНА, 2001. – 351 с.

-

Бригхем Ю., Гапенски Л. Финансовый менеджмент. – Спб.: Экономическая школа, 1997. – Т.1. – 497 с.

-

Сио К.К. Управленческая экономика. – М.: ИНФРА-М, 2000. – 671 с.

-

Маршалл Джон Ф., Бансал Випул К. Финансовая инженерия. – М.: ИНФРА-М, 1998. – 784 с.

-

Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Уч. пособие. – М.: Дело и сервис. 1999.

-

Жуковский В.И., Жуковская Л.В. Риск в многокритериальных и конфликтных системах при неопределенности. – М.: Едиториал УРСС. 2004.

-

Бублик Н.Д., Голичев И.И., Горбатков С.А. Стохастическая оптимизация риска как ресурса в экономических системах. – Из. Баш. гос.ун-та Уфа 2000.