3 Розрахунок вартості основних фондів

Для того, щоб визначити економічну ефективність проектує мого підприємства необхідно витратити на проектуєме підприємство та прибуток, який отримує це підприємство за виконані роботи.

Для визначення витрат на проектуєме підприємство потрібно розрахувати вартість основних фондів підприємства до складу яких входять:

- будівлі та виробниче обладнання;

- передавальні пристрої;

- вантажо-під’ємні засоби;

- інструменти та інвентар.

Вказані основні засоби визначаються в технічній частині проекту. Вартість основних засобів визначається на основі прейскуранта цін з додаванням 10% вартості на монтаж та перевезення.

Для спрощення розрахунків основні засоби можуть бути визначені так:

-

вартість будови розраховується виходячи з вартості 1м3 об’єму будови за формулою:

Вбуд = V · G (3.7)

де: V – Об’єм будови;

G – вартість 1м3.

Вбуд = 7007 · 3800=26626600 грн

Об’єм визначається по зовнішній площині і висоті:

V = F · Н + 1/3 F · Н (3.8)

де:Н – висота будівлі;

F – площа виробничих приміщень

V

=770

·

7

+ 1/3 770

·

7=7007м3![]()

Вартість виробничого обладнання та його монтаж складає 65-80%.

Силове обладнання 12%.

Передаточні пристрої 6%.

Вантажо-під’ємних засобів 12%.

Вартість інструмента та інвентарю 4-6 % вартості будівлі.

Результати заношу у таблицю №3.1

Таблиця 3.1-Вартість основних фондів.

|

Назва групи основних фондів |

Вартість, грн. |

|

Будови та споруди |

26626600 |

|

Виробниче обладнання |

17307290 |

|

Силове обладнання |

3195192 |

|

Передаточні пристрої |

1597596 |

|

Вантажо-під’ємні засоби |

3195192 |

|

Інструмент та інвентар |

1065064 |

|

Всього |

52986934 |

Розрахунок витрат на виробництво.

Для економічної ефективності проектує мого підприємства необхідно розрахувати собівартість продукції, яка являє собою витрати в грошовій формі на ТО і Р машин. Витрати виробництва групуються в наступні статті:

1. Прямі витрати – витрати на заробітну плату основних виробничих з нарахуванням.

2. Витрати на матеріали, запчастини та комплектуючі вироби.

3. Цехові накладні витрати.

4. Загальнозаводські витрати.

5. Позавиробничі витрати.

КР 5.05050204.082.01.04

4 Розрахунок зарплати основних виробничих фондів.

Загальний фонд заробітної плати виробничих робочих включає в себе основну зарплату, додаткову зарплату з нарахуванням пов’язаним з витратами за соціальне страхування робочих.

Ззаг = Зосн + Здод + Нзп грн., (4.1)

де: Зосн – основна зарплата;

Здод – додаткова зарплата;

Нзп – нарахування на заробітну плату;

Ззаг = 975042 + 1117991 + 774422=2867455грн

До складу основної заробітної плати входять всі види розрахунків за фактично відпрацьований час, заробітна плата за роботу в нічний час, доплата за сумісництво в роботі, доплата за керівництво бригадою.

Основною для розрахунків служать:

-

Трудоємкість виробничої програми;

-

Прийнята форма оплати праці;

-

Тарифні ставки і тарифні коефіцієнти.

Основна заробітна плата знаходиться по формулі:

Зосн = Зпр + Звід грн., (4.2)

де: Зпр – пряма заробітна плата

Звід – відрядна заробітна плата.

Зосн = 975042+ 0=975042 грн

Пряма заробітна плата знаходиться по формулі:

Зпр = Тзаг · Ч · Кср.т. грн., (4.3)

де: Тзаг – трудоємкість робіт по ТО і Р;

Ч – часова тарифна ставка першого розряду;

Kсрт – середній тарифний коефіцієнт.

Зпр = 162507 · 5 · 1.2=975042 грн

Відрядна заробітна плата знаходиться по формулі:

Звід = N · Р грн., (4.5)

де: N – кількість продукції;

Р – розцінок за одиницю продукції.

Звід=0

Додаткова зарплата

Додаткова заробітна плата знаходиться по формулі:

Здод = Пр + Дн.ч. + Дбр + Дс.пр +Дзоб.,грн. (4.6)

де: Пр – преміальна надбавка;

Днч – доплата за роботу в нічний час;

Дбр – доплата за керівництво бригадою;

Дс.пр – доплата за сумісництво професій –20-40 % від Зпр.

Дзоб – державні обов’язки і відпустка.

Здод = 682529 +168000. + 4200 + 243761 +19501=1117991 грн

Преміальна надбавка:

Пр = Зпр. · (до 90%) ; грн. (4.7)

Пр = 975042. · 70%=682529 грн

Розмір доплати за роботу в нічний час визначається по формулі:

Дн.ч.

= Nрн.

·

Rн

· К ср.т.

· Ч ·

![]() ,

грн., (4.8)

,

грн., (4.8)

де: Nрн – кількість робочих працюючих в нічну зміну;

Rн – кількість годин праці в нічний час;

Ксрт – середній тарифний коефіцієнт;

Ч – часова тарифна ставка першого розряду;

Фдр – дійсний фонд робочого часу;

tзм – тривалість зміни.

Дн.ч.

=32.

·

4 · 1.2.

· 5 ·![]() =168000

грн

=168000

грн

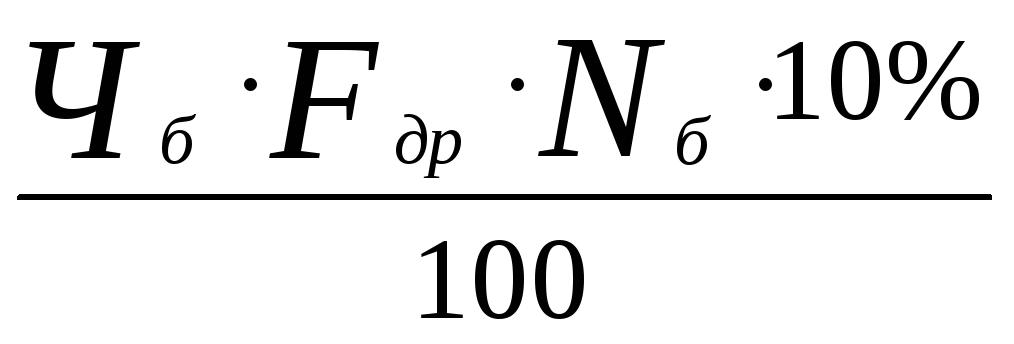

Розмір доплати за керівництво бригадою:

Дбр

=

,

грн., (4.9)

,

грн., (4.9)

де: Чб – часова тарифна ставка бригадира;

Фдр – дійсний фонд робочого часу бригадира;

Nб – кількість бригадирів;

10…15% – відсоток доплати за керівництво бригадою.

Дбр

=

![]() =4200

грн

=4200

грн

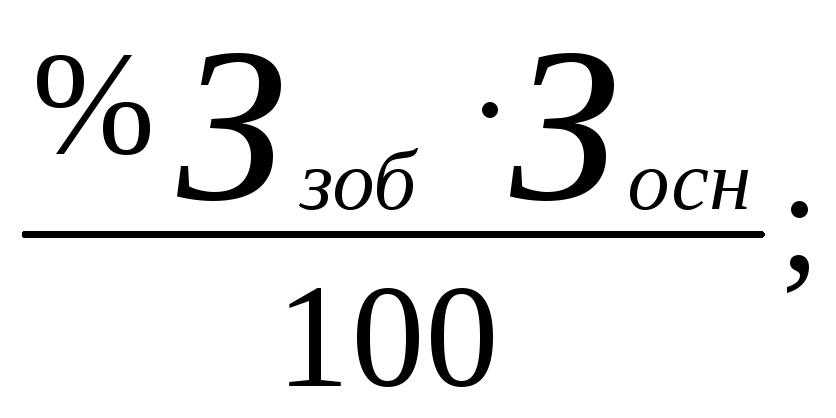

Спочатку знаходиться відсоток державних зобов’язань від основної зарплати по формулі:

%

Ззоб.

=

,

(4.10)

,

(4.10)

де: До – тривалість відпустки, в днях;

Дк – кількість календарних днів за рік;

Дп – кількість святкових днів;

Дв – кількість вихідних днів.

% Ззоб.

=

![]() ,

,

Знаючи відсоток державних зобов’язань зарплати від основної знаходиться зарплата:

Ззоб

=

грн. (4.11)

грн. (4.11)

Ззоб

=

![]() грн

грн

Нарахування на заробітну плату зв’язані з витратами на соціальне страхування робочих.