-

Валютний ринок і рух капіталу

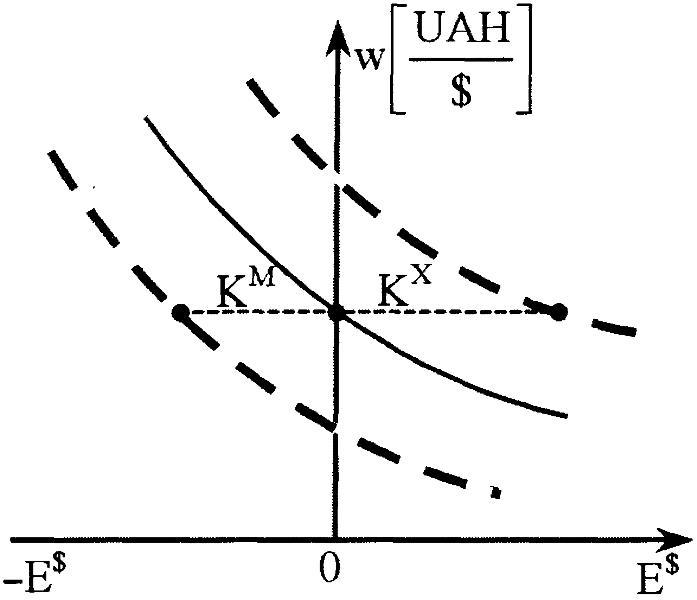

Попит і пропозиція валюти залежать не лише від операцій поточного рахунку платіжного балансу. Якщо взяти до уваги рух капіталу, то надлишковий попит на валюту визначають як:

![]() ,

(17.3)

,

(17.3)

причому

експорт українського капіталу підвищує

попит на валюту, а імпорт капіталу в

Україну визначає пропозицію валюти.

На рис.17.4 цей взаємозв’язок зображений

для простого випадку, коли експорт

капіталу (КХ)

зміщує криву надлишкового попиту на

валюту вправо, а імпорт капіталу (КМ)

– вліво. Тоді

![]() ,

тобто надлишковому попиту на валютному

ринку відповідає від’ємне сальдо

платіжного балансу Z

при незмінному валютному курсі.

,

тобто надлишковому попиту на валютному

ринку відповідає від’ємне сальдо

платіжного балансу Z

при незмінному валютному курсі.

Рисунок 17.4.

Надлишковий попит на валюту

та рух капіталу.

-

Зміни валютного курсу і сальдо поточного рахунку платіжного балансу

-

Нормальна реакція. Через помітний надлишок валютного балансу німецька марка в Бреттон-Вудській системі неодноразово девальвувала. Ревальвація становила в 1961 році 5%, у 1969 – 9,3%, в 1971 – 13,6%, у 1973 – 3%. Метою даного процесу було зменшення надлишку валютного балансу, причому німецький експорт завдяки ревальвації зріс у ціні, а імпорт подешевшав. З 1973 року валютні курси визначалися переважно на основі попиту і пропозиції на валюту. До 1980 року DM дорожчала щодо $, до 1985 – спадала, з 1985 року DM подорожчала знову. Якщо ревальвація здійснюється у результаті політичних рішень або дії ринкового механізму, то очікують зменшення надлишку поточного рахунку платіжного балансу. Тоді говорять про нормальну реакцію, тобто dZL/dw > 0; при ревальвації (dw < 0) сальдо поточного рахунку платіжного балансу зменшується (dZL < 0), а при девальвації (dw > 0) – зростає (dZL > 0 ).

Далі розглянемо, за яких умов відбувається нормальна реакція поточного рахунку платіжного балансу на зміни валютного курсу. Зміни валютного курсу можуть визначатися або економічною політикою (системою твердих валютних курсів), або на валютному ринку (системою гнучких валютних курсів).

-

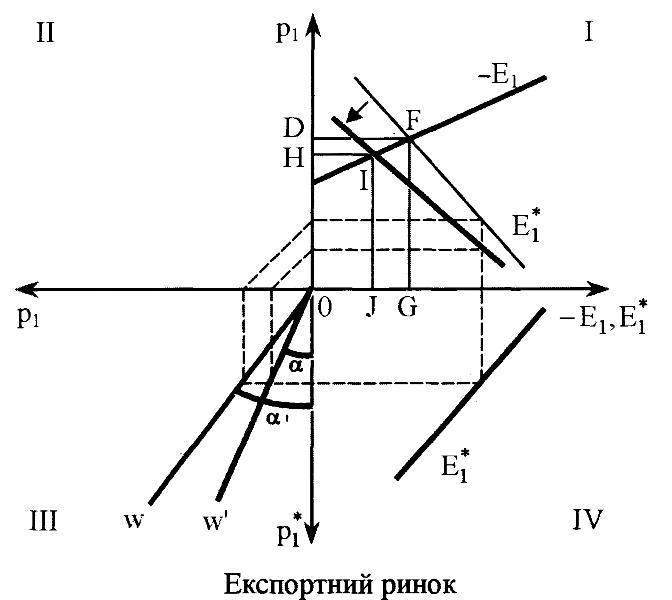

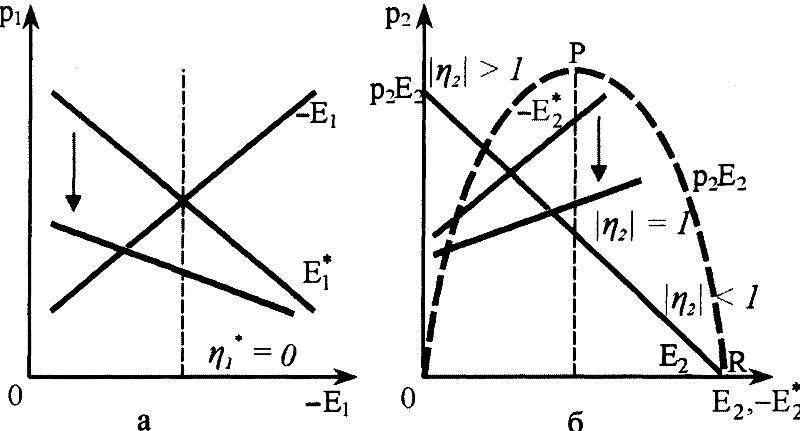

Ринок експортного товару Батьківщини і вплив ревальвації на нього. Вплив ревальвації на експортний ринок можна пояснити таким чином. Припустимо, що пляшка горілки «Тернопільська» коштує 10 UAH. При ціні $5 попит американців дорівнює 1 пляшці. Іншими словами, якщо валютний курс у вихідній ситуації становить 2:1 (курс гривні дорівнює $0,5), то американці купують 1 пляшку за 10 UAH. Якщо курс спадає до 1,5:1 (UAH дорожчає), то він стає рівним $0,6666, американці мусять витратити на 1 пляшку (10 UAH) $6,66. Обсяг попиту на горілку «Тернопільська» зменшується. Крива попиту на експорт

зміщується вліво (квадрант І на рис.17.5).

зміщується вліво (квадрант І на рис.17.5). -

Графічна інтерпретація ринку експортного товару Батьківщини в умовах ревальвації. На рис.17.5 зображено зміщення кривої попиту на експорт. Криві надлишкового попиту Батьківщини та Закордону – це кількісні реакції покупців і продавців на відповідні ціни на Батьківщині.

Розглянемо спочатку експортний ринок. У квадранті І рис.17.5 представлено функцію пропозиції експорту Батьківщини (-Е1). Функція надлишкової пропозиції Батьківщини (функція пропозиції експорту) визначена залежно від ціни на Батьківщині (р1), а кількісні реакції іноземних покупців подані залежно від цін в іноземній валюті (р1*). У квадранті IV крива надлишкового попиту Закордону представлена як функція від ціни у Закордоні (р1*).

Оскільки сальдо поточного рахунку платіжного балансу повинно бути виражено в UAH, то криву надлишкового попиту Закордону необхідно розглядати як функцію ціни р1 в українських гривнях. Квадрант ІІІ служить для перерахунку зарубіжних цін р1* у вітчизняні ціни р1, причому tgα=р1/p1*=w – це валютний курс w (UAH/$). Квадрант ІІ уможливлює перенесення цін Батьківщини з горизонтальної на вертикальну вісь. Тоді квадрант І містить підпорядкування обсягів надлишкового попиту Закордону (Е1*) цінам у валюті Батьківщини.

Припустимо, UAH дорожчає, і її валютний курс спадає з w до w′. Функція надлишкового попиту Закордону в квадранті IV на рис.17.5 (залежність надлишкових обсягів від цін у Закордоні) не зазнає ніякого впливу від цієї зміни.

Рисунок 17.5.

Ревальвація національної

грошової одиниці

І ринок експортного товару

Батьківщини.

Зниження валютного курсу змінює tgα в квадранті ІІІ. Нехай нижчий валютний курс (ревальвація) характеризується tgα′. Крива надлишкового попиту Закордону на товар 1 зміщується вліво. Вартість експорту зменшується з ODFG до OHIJ.

-

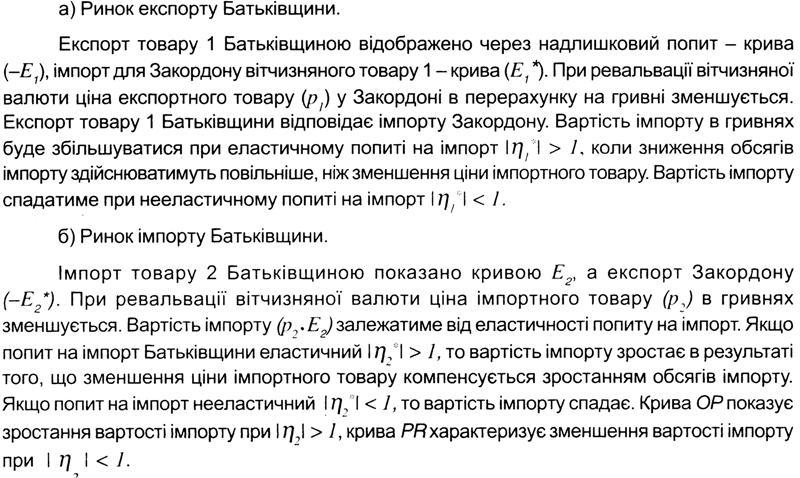

Ринок імпортного товару Батьківщини. Про ринок імпорту можна сказати наступне. Американці пропонують у вихідній ситуації 1 пар жіночих туфель за $100 (курс гривні дорівнює $0,5). При валютному курсі 2:1 одну пару пропонують за ціною 200 UAH. Якщо валютний курс спадає до 1,5:1 (курс UAH стає 0,6666), американці пропонують одну пару і надалі за $100. Але співвідношення «200 UAH за одну пару» при новому валютному курсі вже не діє. 200 UAH відповідають $133,33 (0,6666

200).

При цій ціні американці пропонують

більший обсяг товару. Крива пропозиції

імпортного товару (-Е2*)

зміщується вправо.

200).

При цій ціні американці пропонують

більший обсяг товару. Крива пропозиції

імпортного товару (-Е2*)

зміщується вправо. -

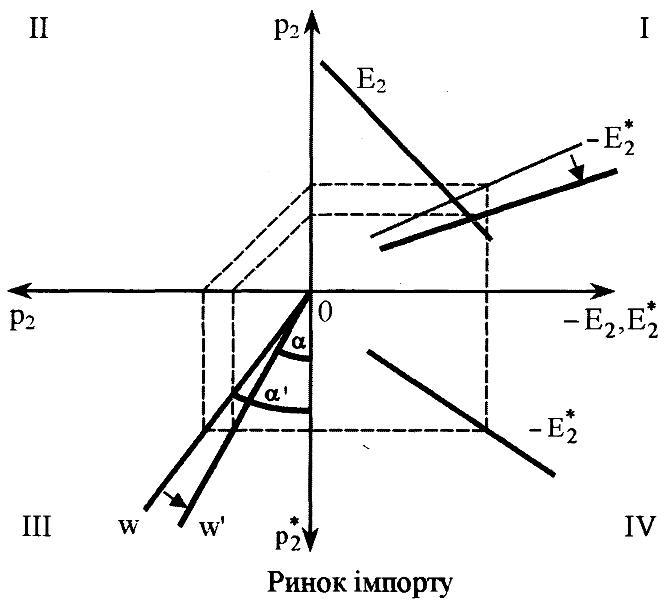

Графічна інтерпретація ринку імпортного товару Батьківщини. Зміщення функції пропозиції імпорту показано на рис.17.6, де представлені криві надлишкового попиту Батьківщини і Закордону на товар 2, який, згідно з припущенням, експортує Закордон.

На рис.17.6 у квадранті IV зображено функцію надлишкового попиту Закордону (-Е2*) залежно від цін у Закордоні (р2*). При валютному курсі w= tgα функція пропозиції -Е2* розміщена у І квадранті. Внаслідок ревальвації валютний курс спадає. Через низький валютний курс функція пропозиції Закордону зміщується у квадранті І вправо. При заданій функції попиту на імпорт на Батьківщині (Е2) пропозиція імпорту зростає. Ціна імпортного товару спадає, а обсяг зростає, тобто неможливо зробити однозначний висновок про зміни вартості імпорту без алгебраїчного аналізу.

Порівнявши рисунки 17.5 і 17.6, можна констатувати, що при ревальвації криві попиту на експорт та пропозиції імпорту зміщуються вниз (якщо ціни виражені у валюті Батьківщини). При девальвації обидві криві зміщуються вгору.

-

Умова Робінсона. Ми знову повертаємося до мікроекономічної моделі двох секторів, що розглянута у темі 10:

![]() ;

;

![]() (17.4)

(17.4)

![]() .

.

Перше із системи рівнянь 17.4 відображає умову рівноваги на товарному ринку; друге – перерахунок товарних цін у різних валютах через валютний курс; третє – визначення сальдо балансу поточних операцій.

Наш аналіз у даному випадку є також спрощеним (частковий аналіз). Обсяги надлишкового попиту не залежать від національного доходу, а також від відносних товарних цін. Тобто зв’язки перехресних цін проігноровані. Крім цього, і надалі передбачено, що Батьківщина експортує товар 1, а товар 2 імпортує.

Система рівнянь 17.4 містить п’ять рівнянь і шість змінних р1, р2, р1*, р2*, w, ZL. Якщо w задана екзогенно, і її змінюють за параметрами як економіко-політичну інструментарну змінну (Національний банк), то можна визначити, як змінюється сальдо балансу поточних операцій під впливом валютного курсу. Ендогенними змінними є р1, р2, р1*, р2* і ZL.

Рисунок 17.6.

Ревальвація і ринок імпорту.

У квадранті IV показано функцію пропозиції імпорту в Закордоні (-Е2*) залежно від ціни р2*. У І квадранті: попит на імпорт Батьківщини (Е2), пропозиція імпорту Закордоном (-Е2*) залежно від цін Батьківщини. У ІІІ квадранті зображено валютний курс w (UAH/$)=p2/p2*=tgα. У квадранті ІІ здійснено перенесення цін з горизонтальної на вертикальну вісь. При ревальвації вітчизняної валюти пропозиція імпорту збільшується, крива надлишкового попиту (-Е2*) пересувається вправо вниз у І квадрант.

Як розв’язок системи рівнянь отримаємо умову:

(17.4′)

(17.4′)

або

.

(17.4′′)

.

(17.4′′)

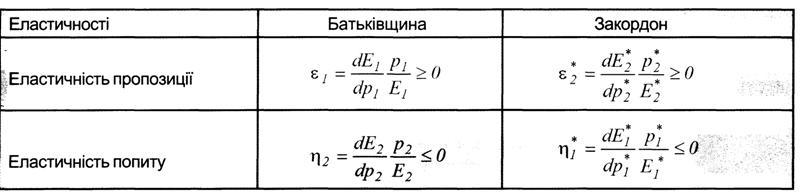

Еластичність визначають так:

Таблиця 17.1

Еластичності

В

особливому випадку, коли баланс поточних

операцій у вихідному положенні вирівняний

(Im$=X$),

після множення (17.4′′) на

![]() і

і

![]() отримаємо:

отримаємо:

![]() .

(17.5)

.

(17.5)

Рівняння 17.5 – умова Робінсона для нормальної реакції балансу поточних операцій на зміну валютного курсу. Якщо UAH дорожчає (dw<0), то сальдо балансу поточних операцій зменшується (dZL<0), коли виконується рівняння 17.5.

-

Інтерпретація рівняння Робінсона як визначення загально діючих коефіцієнтів еластичності для обсягу експорту та імпорту. В рівнянні 17.4′ перша частка у правій частині показує, як змінюється вартість експорту, а друга частка – як змінюється вартість імпорту в результаті зміни валютного курсу.

Якщо

розглянути (як переважно на рисунках)

лише ринок експорту Батьківщини, то

завдяки тому, що

![]() ,

отримуємо:

,

отримуємо:

![]() .

(17.5′)

.

(17.5′)

причому

знак рівності правильний лише тоді,

коли

![]() .

Отже вартість експорту реагує завжди

нормально аж до цього особливого випадку,

коли

.

Отже вартість експорту реагує завжди

нормально аж до цього особливого випадку,

коли

![]() ,

тому при ревальвації (dw<0)

вартість експорту спадає (dX<0).

Це підтверджує аналіз на рис.17.7а.

,

тому при ревальвації (dw<0)

вартість експорту спадає (dX<0).

Це підтверджує аналіз на рис.17.7а.

якщо на противагу цьому розглядати ізольовано лише ринок імпорту, то отримаємо:

.

(17.5′′)

.

(17.5′′)

Отже,

баланс поточних операцій реагує нормально

на зміни валютного курсу, тобто вартість

імпорту збільшується (dIm>0),

коли

![]() або

або

![]() ,

тобто якщо цінова еластичність попиту

на імпорт країни за модулем більша від

одиниці (еластичний попит на імпорт).

Оскільки dX/dw>0,

то

,

тобто якщо цінова еластичність попиту

на імпорт країни за модулем більша від

одиниці (еластичний попит на імпорт).

Оскільки dX/dw>0,

то

![]() достатнє для нормальної реакції балансу

поточних операцій. На рис.17.7б так є для

області ОР кривої вартості імпорту OPR.

Слід зважати на те, що:

достатнє для нормальної реакції балансу

поточних операцій. На рис.17.7б так є для

області ОР кривої вартості імпорту OPR.

Слід зважати на те, що:

![]() .

.

Твердження: При еластичному попиті Батьківщини на імпорт баланс поточних операцій нормально реагує на зміни валютного курсу. З іншого боку, при незмінній ціновій еластичності попиту на імпорт та ревальвації вартість імпорту спадає (dIm<0). Тоді вартість експорту, яка зменшилася при ревальвації, може бути не компенсована зменшеною вартістю імпорту. Сальдо балансу поточних операцій може зрости, і ревальвація не приведе до бажаних результатів. Аналогічні відхилення від очікуваних результатів можна спостерігати при нееластичному попиті на імпорт Батьківщини і девальвації. Вартість імпорту може зростати більшою мірою, ніж зросте вартість експорту. Сальдо балансу поточних операцій може зменшуватися, і девальвація не приведе до бажаних результатів.

-

Умова Маршалла – Лернера. У рівнянні 17.5 ліва частина завжди додатна, бо еластичності пропозиції

додатні, а добуток

додатні, а добуток

також додатний. Отже, умова 17.5 виконана

тоді, коли права частина рівняння 17.5

від’ємна, тобто:

також додатний. Отже, умова 17.5 виконана

тоді, коли права частина рівняння 17.5

від’ємна, тобто:

![]() .

(17.5′′′)

.

(17.5′′′)

Це умова Маршалла – Лернера для нормальної реакції балансу поточних операцій. Зрештою, згадана умова вже була виведена для стабільності рівноваги обміну.

![]() ,

,

тобто сума еластичностей попиту на імпорт (за модулем) повинна бути більшою за 1. Для цього достатньо, щоб попит на один із імпортних товарів був еластичним.

Рисунок 17.7.

Еластичність попиту на

імпорт.

-

Резюме. Таблиця 17.2 охоплює всі наведені до цього аргументи для випадку

. При ревальвації вартість експорту

зменшується (dX<0).

Якщо попит Батьківщини на імпорт є

еластичним (

. При ревальвації вартість експорту

зменшується (dX<0).

Якщо попит Батьківщини на імпорт є

еластичним ( ),

то вартість імпорту зростає, тобто

сальдо балансу поточних операцій

зменшується (нормальна реакція) (випадок

а). Якщо

),

то вартість імпорту зростає, тобто

сальдо балансу поточних операцій

зменшується (нормальна реакція) (випадок

а). Якщо  ,

то вартість імпорту залишається сталою,

тобто додатне сальдо також зменшується

(випадок б). Якщо ж попит на імпорт є

нееластичним

,

то вартість імпорту залишається сталою,

тобто додатне сальдо також зменшується

(випадок б). Якщо ж попит на імпорт є

нееластичним  (випадок в), то можливі два результати:

а) зменшення вартості імпорту, що

компенсує зменшення вартості експорту

(нормальна реакція, тобто dZL<0);

б) при ревальвації вартість імпорту

впаде більше, ніж вартість експорту

(ненормальна реакція, тобто dZL

(випадок в), то можливі два результати:

а) зменшення вартості імпорту, що

компенсує зменшення вартості експорту

(нормальна реакція, тобто dZL<0);

б) при ревальвації вартість імпорту

впаде більше, ніж вартість експорту

(ненормальна реакція, тобто dZL 0).

0).

Таблиця 17.2

Вплив ревальвації

-

Умови відсутності реакції сальдо балансу поточних операцій на зміну валютного курсу. Особливий випадок можливий тоді, коли

,

причому вартість імпорту й експорту

не змінюється. Сальдо балансу поточних

операцій не реагує на зміну валютного

курсу.

,

причому вартість імпорту й експорту

не змінюється. Сальдо балансу поточних

операцій не реагує на зміну валютного

курсу. -

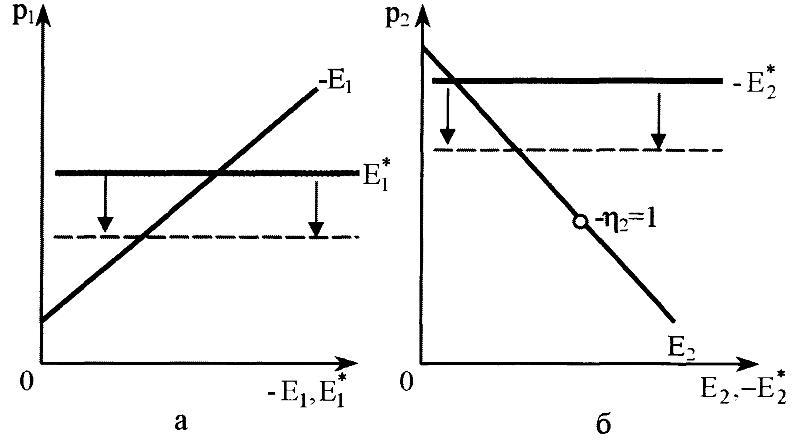

Мала країна. Наступний особливий випадок – це випадок з малою країною. Така країна є настільки малою, що крива попиту на експорт для неї при заданому валютному курсі проходить горизонтально. Обсяги попиту Закордону і пропозиції малої країни є настільки незначні стосовно світового ринку, що світова ринкова ціна не залежить від обсягу попиту

.

.

Ревальвація

валюти даної країни зміщує функцію

попиту на експорт паралельно вниз

(рис.17.8). Функція пропозиції імпорту

також розміщена горизонтально. Обсяг

попиту в цій країна є таким незначним,

що він не має ніякого впливу на світову

ціну ![]() .

.

Ревальвація валюти малої країни зміщує функцію пропозиції імпорту вниз. Вартість імпорту реагує тоді нормально, коли функція пропозиції імпорту перетинає функцію попиту на імпорт в еластичній області кривої Е2.

Рисунок 17.8.

Мала країна і ревальвація.

-

Песимізм щодо еластичності. Емпіричні оцінки еластичності попиту в 1950-хроках привели до висновку, що умова Маршалла – Лернера не виконується. Проте нові обчислення не дали жодного приводу для песимізму щодо еластичності.

-

Затримка у часі. Важливим аспектом щодо зміни валютних курсів є питання, з якою часовою затримкою проявляються згадані реакції. В дійсності можна побачити, що обидва ринки реагують у часі асиметрично на зміни валютного курсу.

У разі девальвації очікується нормальна реакція (активізація поточног орахунку платіжного балансу). В економічній практиці, огднак, частіше спостерігається, що сальдо поточного рахунку платіжного балансу, розраховане у національній валюті, після девальвації спочатку має тенденцію до пасивізації. Це у літературі відповідно до графічної форми кривої цієї реакції має назву ефект кривої J. Інодівона називається ще ефектом кривої тростини. Ефект кривої J зображено на рис.17.9.

Рисунок 17.9.

Ефект кривої J.

Отже, Батьківщина при імпортних операціях повинна враховувати ціни світового ринку. Останні, якщо йдеться про найважливіші імпортні товари, визначають у $. Особливістю короткотермінових відносин при імпорті товарів є те, що попит на імпорт не можливо зменшити відразу. Цьому перешкоджають різні причини: існування середньо- і довготермінових зобовязань із закупівлі товарів; наявність обмежених можливостей субституювання у короткі терміни імпортних товарів вітчизняними; відсутність умов регулювання споживання. Наслідком таких обставин є зростання вартості мпорту в іноземній валюті. З іншого боку, вітчзняні експортери найчастіше намагаються використати девальвацію не для підвищення експортних цін у вітчизнчній валюті, а для збільшення питомої ваги еспорту на світовому ринку в довготерміновій перспективі. Що стосується попиту на експортні товари, то у короткотерміновому періоді він навряд чи підвищиться. Тому після девалвації в короткотерміновому періоді може відбутися пасивування поточного рахунку платіжного балансу. У середньо- і довготерміновому аспектах можливості пристосування високі для того, щоб викливати нормальну реакцію поточного рахунку платіжного балансу.

При девальвації обсяг імпорту може короткочасно залишитися сталим, так що вартість імпорту зросте, тобто в короткотерміновому періоді може виникнути дефіцит балансу поточних операцій, що зникає лише з часом. Сальдо балансу поточних операцій змінюється в часі, маючи вигляд літери «J» .

Ефект тростини у 1980-і та 1990-і роки відігравав певну роль у поясненні дефіцитів японського й американського платіжних балансів. Так, у середині 1980-х років у США був високий дефіцит поточного рахунку платіжного балансу. На початку 1985 року сталося так, що сальдо балансу поточних операцій не відреагувало на значну девальвацію долара. Аналогічна ситуація спостерігалася у Японії, де, незважаючи на значну девальвацію йєни, тежбув дефіцит поточного рахунку платіжного балансу.

Якщо б ми розглянули в якомусь періоді ситуацію з девальвацією UAH та її вплив на вартість експорту й імпорту, то зясувалося б, що вартість експорту й імпорту в зовнішньоторговельних договорах Ураїни в більшості випадків визначається у доларах. Отже, у короткотерміновому часі девальвація вітчизняної валюти вимагає більшої кількості UAH для оплати тієї ж кількості імпорту, зазначеної в укладеній угоді. Це має місце особливо у так званому доларовому просторі та при імпорті найважливіших сировинних матеріалів, наприклад, нафти, щодо яких угоди фактурують у $. Враховуючи, що у короткотерміновому періоді навряд чи може відбутися швидке збільшення експорту, матимемо ситуацію з погіршенням платіжного балансу протягом кількох місяців, поки не настане зворотний ефект завдяки зростанню середньотермінового ефекту еластичності.

І навпаки, при ревальвації може виникнути насамперед активізація балансу поточних операцій, поки цей ефект не вплине на ринок експорту, тобто пристосування обсягу і ціни потребують часу. Наприклад, американська алюмінієва промисловість зреагувала на ревальвацію долара (до весни 1985 року) тим, що були закриті старі алюмінієві копальні, укладені нові договори з енергетичною промсловістю і змінені договори при ставку зарплати з профспілками. На все це був необхідний час.

При ревальвації надлишок поточного рахунку платіжного балансу спочатку зростає, а потім зменшується («крива J»). За загальною оцінкою потрібно від одного до двох років, поки ці чинники вплинуть на ринок експорту. Крім цього, не виключено, що спочатку реакція платіжного балансу (від 1 до 3 місяців) буде ненормальною, і лише потім проявиться нормальна реакція.

-

Відхилення від сформульованих висновків. Даний аналіз виходить з того, що на надлишкову пропозицію Батьківщини не впливає зміна валютног окурсу. Проте у довготерміновому періоді допускають, що вітчизняні експортери після зміни валютного курсу докладатимуть значних зусиль, наприклад, знижуватимуть виробниі витрати, щоб підпримати обсяг свого експорту. В цьому випадку зміщується також криваекспортної пропозиції Батьківщини (-Е1). Отже, ймовірно, що тоді зможе збільшитися вартість експорту. Це стосується й того випадку, коли експортери посилено займаються маркетингом, краще визначають терміни поставок або поліпшують сервіс.