Методичні вказівки до виконання розрахункового завдання 3.2

Визначення беззбиткового обсягу в умовах багатопродуктового виробництва доцільно здійснювати за наступною послідовністю.

3.2.1. Розрахунок співвідношення змінних витрат на окремі продукти в загальному випуску

де di - частка змінних витрат, що припадає на і-й продукт, частка од.

Сзм і - змінні витрати на виробництво і-го продукту.

3.2.2. Визначення маржинального прибутку на окремі види продукції:

Пмі = Цi – Сп.зм.і (3.5)

де Ці - ціна на і-й продукт, грн;.

Сп.зм.і - питомі змінні витрати на і-й продукт, грн.

3.2.3. Визначення маржинального прибутку на середньозважену одиницю продукції:

Пм= Σ di х Пмі, грн. (3.6)

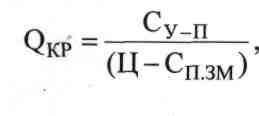

3.2.4. Беззбитковий (критичний) обсяг виробництва середньозважених одиниць продукції розраховується за наступною формулою:

![]()

3.2.5 Беззбитковий (критичний) обсяг виробництва і-го продукту розраховується відповідно до співвідношення змінних витрат по продуктам, за наступною формулою:

Qкр і = Qкр х di (3.8)

Результати розрахунків слід занести до табл. 3.7.

Таблиця 3.7

Визначення беззбиткового обсягу виробництва та реалізації в умовах багатопродуктового виробництва

|

Показник |

А |

Б |

В |

Всього |

|

1 |

2 |

3 |

4 |

5 |

|

Обсяг виробництва, од |

|

|

|

X |

|

Співвідношення змінних витрат в загальному випуску |

|

|

|

X |

|

Ціна одиниці, грн |

|

|

|

X |

|

Змінні витрати на одиницю, грн |

|

|

|

X |

|

Фіксовані витрати, грн |

X |

X |

X |

|

|

Маржинальний дохід на одиницю продукції, грн |

|

|

|

X |

|

Маржинальний дохід на середньозважену одиницю продукції |

|

|

|

|

|

Обсяг беззбиткового виробництва середньозважених одиниць |

X |

X |

X |

|

|

Обсяг беззбиткового виробництва, од. |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

Перевірка |

||||

|

Виручка від реалізації беззбиткового обсягу, грн. |

|

|

|

|

|

Змінні витрати на виробництво беззбиткового обсягу, грн. |

|

|

|

|

|

Всього витрат на виробництво беззбиткового обсягу, грн. |

X |

X |

X |

|

3.2.6 Беззбитковий (критичний) обсяг виробництва у натуральному вимірі визначається таким чином:

Ц - ціна одиниці продукції, грн.

Сп.зм - змінні витрати, що припадають на одиницю продукції, грн.

2.4 Розрахункове завдання за темою 4:

«Оцінка ефективності інвестиційних проектів»

Розрахункове завдання 4

На основі вихідних даних, наведених у Додатку Л, визначити доцільність реалізації інвестиційного проекту.

Строк реалізації проекту – 3 роки

Методичні вказівки до виконання розрахункового завдання 4

4.1. Для визначення економічної ефективності інвестицій, необхідно розрахувати показники діяльності підприємства:

4.1.1. Обсяг реалізованої продукції розраховується за формулою:

ОР = Ц * N, (4.1)

де ОР – обсяг реалізованої продукції, грн.

Ц – ціна одиниці виробу, грн.

N - обсяг виробництва у натуральному виразі.

4.1.2. Собівартість обсягу реалізованої продукції (за винятком амортизаційних відрахувань) визначається по формулі:

Сор.= С * N – А, (4.2)

де Сор. – собівартість обсягу реалізованої продукції, грн.;

С – собівартість одиниці виробу, грн.

А – амортизаційні відрахування, грн.

4.1.3. Прибуток, який підлягає оподаткуванню, визначається за формулою:

П = ОР – Сор, (4.3)

де П – прибуток від реалізації продукції, грн.

4.1.4. Сума податку на прибуток при ставці 30 % визначається за формулою:

Нп = П * 30 / 100, (4.4)

де Нп – сума податку на прибуток, грн.

4.1.5. Чистий прибуток розраховується по формулі:

Пч = П – Нп, (4.5)

де Пч.- чистий прибуток, грн.

4.1.6. Чисті грошові потоки за рік визначаються сумою чистого прибутку та амортизаційних відрахувань:

ГП = Пч + А (4.6)

де ГП – чисті грошові потоки по рокам реалізації інвестиційного проекту, грн.

Вихідні показники для розрахунку ефективності інвестиційних проектів зводимо в таблицю 4.1.

4.2. Найважливішими показниками оцінки ефективності інвестиційних проектів є:

4.2.1 Чиста приведена вартість (ЧПВ), яка визначається по формулі:

ЧПВ

=

![]() ,

(4.7)

,

(4.7)

де ГПк - чистий грошовий потік к-того року, тис. грн.;

І - сума інвестицій, тис. грн.;

r - ставка дисконтування, % ;

n - кількість років реалізації інвестиційного проекту.

Якщо ЧПВ 0, вкладення інвестицій рахується доцільним.

Таблиця 4.1

Вихідні показники для розрахунку ефективності інвестиційного проекту

тис. грн.

|

Показники діяльності підприємства |

1 рік |

2 рік |

3 рік |

|

|

|

|

4.2.2. Індекс прибутковості інвестицій (ІПІ) розраховується за формулою:

ІПІ

=

![]() ,

(4.8)

,

(4.8)

Якщо ІПІ 1, то інвестиції вважаються доцільними з економічної точки зору.

4.2.3. Внутрішня норма рентабельності (ВНР) – це таке значення ставки дисконтування, яке порівнює чистий грошовий потік та інвестиційні витрати, або значення ставки дисконтування, при якому чиста приведена вартість дорівнює нулю:

![]() (4.9)

(4.9)

Розрахунок

внутрішньої норми рентабельності

можливо з застосуванням методу послідовних

ітерацій. Для цього за допомогою

фінансових таблиць вибираються два

значення коефіцієнта дисконтування

(множника

![]() )

r1

<

r2

таким чином, щоб в інтервалі (r1

,r2)

функція ЧПС = φ(r)

змінювала

своє значення з "+" на "-" або

навпаки. Далі застосовується формула:

)

r1

<

r2

таким чином, щоб в інтервалі (r1

,r2)

функція ЧПС = φ(r)

змінювала

своє значення з "+" на "-" або

навпаки. Далі застосовується формула:

(4.10)

(4.10)

де r1 - табличне значення коефіцієнта дисконтування, при якому

φ(r1) < 0; φ(r1)>0;

r2 - табличне значення коефіцієнта дисконтування , при якому

φ(r2) < 0; φ(r2)>0.

4.2.4. Для повного обґрунтування вкладення інвестицій розраховується строк окупності, який при рівномірному розподілу грошових надходжень визначається по формулі:

Т= І / ГПк, (4.10)

де Т – строк окупності інвестицій, років.

Результати виконаних розрахунків слід звести у таблицю 4.2.

Таблиця 4.2

Розрахунок аналітичних показників оцінки проекту

|

Найменування показника |

Од. вим. |

Розрахунок |

Величина показника |

|

1. Чиста приведена вартість проекту (ЧПВ) 2. Індекс прибутковості інвестицій (ІПІ) 3. Внутрішня норма рентабельності (ВНР) 4. Строк окупності (Т) |

грн.

-

%

років |

|

|

На основі розрахунків зробити висновки про доцільність реалізації інвестиціного проекту.