Глава 2. Современное состояние обеспеченности и использования рабочей силы на предприятии.

2.1.Организационно-правовой статус предприятия и его экономическая характеристика.

Предприятие «Лесное» по организационно - правовой форме является обществом с ограниченной ответственностью. Это коммерческая организация, созданная гражданами для совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции, а также для выполнения иной не запрещенной законом деятельности, основанной на личном трудовом участии.

ООО «Лесное» находится в с. Баевка Николаевского района Ульяновской области. По виду деятельности предприятие специализируется на производстве зерновых культур. Руководителем предприятия является Бусаров И.В.

Данное предприятие расположено в умеренном климатическом поясе, в степной природной зоне. В целом температурный режим территории и достаточная влагообеспеченность благоприятны для выращивания основных сельскохозяйственных культур.

Средняя температура июля 19,2°С, и умеренно холодной зимой – средняя температура января -13,3°С. Среднегодовая влажность воздуха составляет 75%, годовое количество осадков 485 мм. Преобладающим направлением ветра во все времена года является южное и юго-западное. Средняя скорость ветра за год 3,8 м/с.

Общий объём сельскохозяйственных угодий составляет 589 га, из них пашни занимают все 589 га. Сенокосов и пастбищ, лесных массивов, прудов и водоёмов, болот во владении не имеется.

Так же данное предприятие занимается животноводством, а именно, производством молока, мяса КРС.

ООО «Лесное» расположено в центральной части района, административным и хозяйственным центром является село Баевка, расположенное в 10км от районного центра.

По внутрихозяйственной оценке земель оценивается в трёх аспектах: как орудие труда, как предмет труда (по технологическим свойствам почв), как средство производства (по эффективности затрат).

По рельефу землепользования предприятие можно разделить на две части: северо – восточную и юго- западную. Наиболее пониженная часть территории – пойма реки Канадейки. Глубина залегания грунтовых вод в северо – восточной части составляет 30 – 40м, в юго – западной части 15 – 20м. Грунтовые воды на почвообразовательный процесс никакого влияния не оказали. Естественные водные источники используются для водопоя скота и хозяйственных нужд.

В целом же рельеф территории благоприятен для механизированной обработки почв и возделывания всех сельскохозяйственных культур зоны.

В процессе производства определенного объема продукции предприятие несет издержки, которые зависят от возможности изменения количества всех занятых ресурсов.

При определении экономического положения и перспектив дальнейшего развития конкретного хозяйства необходимо учитывать не только природно-экономические условия, но и его размеры и специализацию.

Различают размер предприятия и размер производства. О размере предприятия судят по наличию в нем производственных ресурсов, а о размере производства – по количеству произведенной валовой продукции.

Размер сельскохозяйственного предприятия определяют по площади имеющихся земель, т.е. площади сельскохозяйственных угодий, по поголовью продуктивных животных. Все остальные ресурсы как бы “привязаны” к площади земли. В основном определяется площадь земли, которую нужно обрабатывать, и количество основных и оборотных средств, а также количество труда, необходимое для этого.

Размер предприятия и его отдельных отраслей обеспечивают концентрацию производства, которая в свою очередь показывает: степень сосредоточения земли, основных и оборотных средств, трудовых ресурсов, отражает интенсификацию производства и разделение труда. Основными показателями размера хозяйства являются объем валовой продукции в натуральном и стоимостном выражении и размер сельскохозяйственных угодий, в том числе по их видам косвенными показателями являются: стоимость основного и оборотного капитала, количество энергетических мощностей, среднегодовая численность работников.

Проведем анализ размера хозяйства и производства предприятия ООО «Лесное» Николаевского района.

Таблица 1.- Размеры хозяйства и производства в ООО «Лесное».

|

Показатели |

2008 |

2009 |

2010 |

2010г. в % к 2008г. |

|

1. Размеры хозяйства: Площадь с.- х. угодий, га |

964 |

1024

|

589 |

61,10 |

|

в т. ч. пашни, га |

964 |

1024 |

589 |

61,10 |

|

Среднегодовая численность работников, чел. |

20 |

15

|

16

|

80,00

|

|

Стоимость основных фондов, тыс.руб |

603

|

823

|

841

|

139,47

|

|

Наличие энергетических мощностей, л.с. |

- |

-

|

-

|

-

|

|

Условное поголовье скота, гол. |

184,5

|

144

|

78,89

|

42,00

|

|

2. Размеры производства: Стоимость валовой продукции, тыс.руб. |

4461 |

3787 |

3957 |

88,00 |

|

Стоимость товарной продукции, тыс.руб |

2011 |

2320 |

2022 |

100,55 |

Анализируя размеры хозяйства и производства в ООО «Лесное», можно сделать вывод о том, что площадь с/х угодий имеет тенденцию к уменьшению. Так в 2010 году по сравнению с 2008 г. площадь с.-х угодий уменьшилась на 38,90%. Вся площадь с.-х угодий на предприятии представлена пашней. Среднегодовая численность работников в 2010 по сравнению с 2008 годом уменьшилась на 20%. Стоимость основных фондов имеет тенденцию к увеличению. Так в 2010 году по сравнению с 2008 годом она увеличилась на 39,47%. Условное поголовье скота имеет тенденцию к уменьшению. Так, в 2010 году по сравнению с 2008 годом условное поголовье скота уменьшилось на 58% или на 105,61усл.голов. Стоимость товарной продукции в 2010 году по сравнению с 2008 годом увеличилась на 0,55%.

Каждое хозяйство имеет ведущее направление своей деятельности или специализацию. И результаты хозяйственной деятельности во многом зависят от уровня специализации и концентрации производства. Специализация и концентрация сельскохозяйственного производства развиваются под воздействием двух тенденций: с одной стороны, углубление общественного разделения труда содействует более узкой спецификации, а с другой – особенности сельскохозяйственного производства (сезонность, особая роль земли и тесная связь растениеводства и животноводства) вызывают необходимость развития многоотраслевых предприятий.

Специализация сельского хозяйства имеет большое экономическое значение: во-первых, способствует концентрации материальных и финансовых ресурсов на производстве конкурентоспособной продукции; во-вторых, создает благоприятные условия для научно-технического прогресса, перевода отрасли на индустриальный путь развития; в-третьих, способствует экономической эффективности производства.

Специализация обусловливает производственное направление хозяйства, которое характеризуется главными или основными отраслями. Производственное направление чаще всего определяют по структуре товарной сельскохозяйственной продукции за последние три года.

Один из основных показателей специализации сельскохозяйственного предприятия – это уровень специализации, который определяют по удельному весу главной (основной) отрасли в структуре товарной сельскохозяйственной продукции:

![]() Где

Ус

– уровень специализации, %; ТПГ

– стоимость товарной продукции главной

(основной) отрасли, руб.; ТП – стоимость

товарной продукции сельского хозяйства,

руб.

Где

Ус

– уровень специализации, %; ТПГ

– стоимость товарной продукции главной

(основной) отрасли, руб.; ТП – стоимость

товарной продукции сельского хозяйства,

руб.

Под специализацией Минаков И.А. рассматривает форму общественного разделения труда, выраженную преимущественно в производстве определенных видов продукции, а иногда и в выполнении отдельной стадии в производстве готового продукта. Специализация – объективный, динамичный процесс, обусловленный, прежде всего развитием производительных сил отрасли.

Главным показателем специализации является состав и структура товарной продукции, который представлен в таблице 2.

Таблица 2.- Состав и структура товарной продукции.

|

Виды продукции

|

2008 |

2009 |

2010 |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|

|

Зерно |

300 |

14,91 |

641 |

27,63 |

354 |

17,60 |

|

Подсолнечник |

16 |

0,80 |

- |

- |

- |

- |

|

Прочая продукция растениеводства |

27 |

1,34 |

4 |

0,17 |

3 |

0,15 |

|

Итого по растениеводству |

343 |

17,05 |

645 |

27,80 |

357 |

17,75 |

|

Мясо КРС |

724 |

36,00 |

749 |

32,28 |

336 |

16,71 |

|

Молоко |

876 |

43,56 |

895 |

38,58 |

1293 |

63,94 |

|

Прочая продукция животноводства |

- |

- |

- |

- |

- |

- |

|

Продукция животноводства собственного производства, реализованная в переработанном виде |

39

|

1,94

|

26

|

1,12

|

22

|

1,09

|

|

Итого по животноводству |

1639 |

81,5 |

1670 |

71,98 |

1651 |

82,10 |

|

Прочая реализация |

29 |

1,44 |

5 |

0,21 |

14 |

0,69 |

|

Итого по хозяйству |

2011 |

100 |

2320 |

100 |

2022 |

100 |

Анализируя данные таблицы 2, можно сделать вывод о том, что ООО «Лесное» относится к среднеспециализированным хозяйствам молочномясного направления. Удельный вес молока в 2010 году составил 63,94% или 1293 тыс.руб, что на 20,38% или на 417тыс.руб больше, чем в 2008году. Удельный вес мяса КРС в 2010 году уменьшился по сравнению с 2008 годом и составил 16,71% или 336 тыс.руб, против 724 тыс.руб в 2008году. В структуре товарной продукции наибольший удельный вес занимают молоко (43,56%), мясо КРС (36,00%), зерно (14,91%). Наименьший удельный вес в структуре товарной продукции занимает подсолнечник (0,80%).

Эффективность производства – экономическая категория, отражающая сущность процесса расширенного воспроизводства. Экономическая эффективность определяется путем сопоставления полученного результата с использованными ресурсами или затратами.

В условиях рыночной экономики эффективность сельского хозяйства в значительной степени зависит не только от производства, но и от распределения, обмена и потребления. Экономическую эффективность производства характеризует рентабельность, отражающая доходность, прибыльность предприятия. Результативные показатели деятельности ООО «Лесное» рассмотрим при помощи следующей таблицы.

Таблица 3. – Результативные показатели деятельности ООО «Лесное».

|

Показатели |

2008 |

2009 |

2010 |

2010г. в % к 2008г. |

|

Валовая продукция в расчёте: - на 100 га с.-х. угодий, тыс.руб. |

462,76 |

369,82 |

671,82 |

145,18 |

|

- на 100 руб. основных фондов, руб. |

739,80 |

460,15 |

470,51 |

63,60 |

|

- на 100 руб. производственных затрат, руб. |

124,92 |

105,63 |

115,23 |

92,24 |

|

- на 1 среднегодового работника, тыс.руб. |

223,05 |

252,47 |

247,31 |

110,88 |

|

- на 1 чел.-час. затрат труда, руб. |

0,12 |

0,12 |

0,13 |

108,33 |

|

Оплата 1 чел.-часа, руб. |

23,81 |

24,69 |

29,06 |

122,50 |

|

Произведено на 100 га пашни: - зерна, ц |

82,47 |

173,54 |

154,84 |

187,75 |

|

Произведено на 100 га с.-х. угодий: - молока, ц |

142,95

|

152,70

|

167,74

|

117,34 |

|

- прироста живой массы КРС, ц |

11,20 |

5,96 |

11,20 |

100,00 |

|

Прибыль, тыс.руб. |

89 |

-130 |

52 |

58,43 |

|

Уровень рентабельности, % |

4,63 |

-5,31 |

2,64 |

57,02 |

|

Уровень рентабельности продаж, % |

4,43 |

-5,60 |

2,57 |

58,01 |

|

Урожайность зерновых, ц. с га |

0,82 |

1,74 |

1,55 |

189,02 |

|

Надой молока на 1 корову, ц |

18,5 |

21,11 |

21,79 |

117,78 |

|

Среднесуточный прирост живой массы КРС, гр |

394,52 |

261,13 |

296,43 |

75,14 |

Анализируя результативные показатели деятельности ООО «Лесное», мы можем сделать следующие выводы: валовая продукция в расчете на 100га с.-х угодий в 2010 году увеличилась по сравнению с 2008 годом на 45,18% или на 209,06 тыс.руб. Валовая продукция в расчете на 100руб. основных фондов в 2010г уменьшилась по сравнению с 2008 г на 36,40% или на 269,29тыс.руб. Валовая продукция в расчете на 100руб производственных затрат уменьшилась в 2010г по сравнению с 2008 г на 7,76% или на 9,69тыс.руб. Валовая продукция на одного среднегодового работника в 2010г увеличилась по сравнению с 2008г на 10,88% или на 24,26тыс.руб.

Оплата 1 чел.-часа в 2010г увеличилась по сравнению с 2008г на 22,50 или на 5,25тыс.руб.

В 2010г по сравнению с 2008г произведено зерна на 100га пашни на 87,75% или на 72,37ц. больше.

Производство молока на 100 га с.-х угодий в 2010г по сравнению с 2008г также увеличилась на 17,34% или на 24,79ц. Прирост живой массы КРС не изменился.

Прибыль в 2010году по сравнению с 2008г уменьшилась на 41,57% или на 37тыс.руб. Уровень рентабельности, также, как и уровень рентабельности продаж уменьшился в 2010году по сравнению с 2008г на 42%.

Урожайность зерновых в 2010г по сравнению с 2008г увеличилась на 89,02% или на 0,73ц с га.

Надой молока на одну корову в 2010г также увеличился по сравнению с 2008г на 17,78% или на 3,29ц. Среднесуточный прирост живой массы КРС в 2010году по сравнению с 2008годом уменьшился на 34,86% или на 98,09гр.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности.

Прибыль - это разность между выручкой и полной себестоимостью реализованной продукции. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Одним из критериев оценки финансового состояния предприятия является его платежеспособность, т.е. возможность своевременно и полностью проводить расчеты с трудовым коллективом по оплате труда, по платежам в бюджет, с поставщиками за полученные товарно-материальные ценности и услуги, с банком по ссудам.

На основании имеющихся данных проведем анализ финансовых результатов и финансового состояния деятельности предприятия.

Коэффициент абсолютной ликвидности – это отношение величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов, которые включают кредиторскую задолженность, ссуды, не погашение в срок, краткосрочные кредиты и займы.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Его нормативное значение колеблется от 0,2 до 0,5.

Формула расчета коэффициента абсолютной ликвидности выглядит так:

где,

ДС – Денежные средства, КП – краткосрочные

пассивы.

где,

ДС – Денежные средства, КП – краткосрочные

пассивы.

Формулу расчета этого показателя можно представить как отношение стр. 260 (Денежные средства) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650)

При расчёте коэффициента промежуточной ликвидности в состав ликвидных средств дополнительно включают дебиторскую задолженность и прочие активы. Коэффициент отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчётов с дебиторами; его рекомендуемое значение колеблется от 0,7 до 1.

Формула расчета коэффициента промежуточной ликвидности выглядит так:

![]() где,

ОА – Оборотные активы, З – запасы, КП –

краткосрочные пассивы.

где,

ОА – Оборотные активы, З – запасы, КП –

краткосрочные пассивы.

Таким образом формула расчета этого показателя складывается так: (Кбл = отношение готовой продукции и товаров для перепродажи, дебиторской задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1 стр. 260) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

Данный коэффициент характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности.

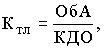

Коэффициент текущей ликвидности - это отношение всех ликвидных средств (включая запасы и затраты за вычетом расходов будущих периодов) ко всей сумме краткосрочных обязательств. Тем самым оцениваются платежные возможности предприятия при условии не только своевременных расчётов с дебиторами и успешной реализации готовой продукции, но и продажи в случае необходимости всех оборотных средств.

Формула расчета коэффициента текущей ликвидности выглядит так:

где

ОбА

- оборотные активы, принимаемые в расчет

при оценке структуры баланса - это итог

второго раздела баланса формы № 1 (строка

290) за вычетом строки 230 (дебиторская

задолженность, платежи по которой

ожидаются более чем через 12 месяцев

после отчетной даты).

где

ОбА

- оборотные активы, принимаемые в расчет

при оценке структуры баланса - это итог

второго раздела баланса формы № 1 (строка

290) за вычетом строки 230 (дебиторская

задолженность, платежи по которой

ожидаются более чем через 12 месяцев

после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Данный коэффициент зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат и ряда других факторов. Нормальным для него считается значение от 1,5 до 2,5.

Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Таблица 4.- Финансовые результаты и финансовое состояние ООО «Лесное».

|

Показатели |

2008 |

2009 |

2010 |

2010г. в % к 2008г. |

|

1. Денежная выручка всего, тыс.руб. |

2011 |

2320 |

2022 |

100,55 |

|

в т.ч. денежная выручка по растениеводству, тыс.руб. |

343 |

645

|

357 |

104,08 |

|

в т.ч. денежная выручка по животноводству, тыс.руб. |

1639 |

1670 |

1651 |

100,73 |

|

Прочие отрасли |

29 |

5 |

14 |

48,28 |

|

2. Полная себестоимость всего, тыс.руб. |

1922 |

2450 |

1970 |

102,50 |

|

в т.ч. себестоимость по растениеводству, тыс.руб. |

343 |

558 |

422 |

123,03 |

|

в т.ч. себестоимость по животноводству, тыс.руб. |

1510 |

1768 |

2218 |

146,89 |

|

Прочие отрасли |

69 |

124 |

(670) |

|

|

3. Прибыль всего, тыс.руб. |

89 |

-130 |

52 |

58,43 |

|

в т.ч. прибыль по растениеводству, тыс.руб. |

0 |

87 |

(65) |

|

|

в т.ч. прибыль по животноводству, тыс.руб. |

89 |

(204) |

121 |

135,95 |

|

4. Уровень рентабельности всего, % |

4,63 |

-5,31 |

2,64 |

57,02 |

|

в т.ч. уровень рентабельности по растениеводству, тыс.руб. |

0 |

15,59 |

-15,40 |

|

|

в т.ч. уровень рентабельности по животноводству, тыс.руб. |

5,89 |

-11,53 |

5,45 |

92,52 |

|

5. Финансовые показатели |

|

|

|

|

|

Коэффициент текущей ликвидности |

0,47 |

0,86 |

0,71 |

0,24 |

|

Коэффициент промежуточной ликвидности |

0,001 |

0,004 |

0,002 |

0,001 |

|

Коэффициент абсолютной ликвидности |

- |

- |

- |

- |

Анализируя финансовые результаты и финансовое состояние ООО «Лесное», мы можем сделать следующие выводы:

Денежная выручка в 2010г по сравнению с 2008г увеличилась незначительно на 0,55%, в т.ч денежная выручка по растениеводству увеличилась на 4,08% или на 14тыс.руб.; денежная выручка по животноводству увеличилась на 0,73% или на 12тыс.руб. Полная себестоимость в 2010г по сравнению с 2008г увеличилась на 2,5%. Прибыль всего уменьшилась на 57,43% в т.ч прибыль по животноводству увеличилась на 35,95% или на 32тыс.руб. Уровень рентабельности уменьшился в 2010г по сравнению с 2008г на 42,98%. Коэффициент текущей ликвидности увеличился на 0,24; коэффициент промежуточной ликвидности увеличился на 0,001. Для коэффициента текущей ликвидности нормальным считается значение от 1,5 до 2,5.

Так как значение коэффициента текущей ликвидности ниже 1, то мы можем сделать вывод о том, что существует высокий финансовый риск, связанный с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Коэффициент промежуточной ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Для коэффициента промежуточной ликвидности рекомендуемое значение колеблется от 0,7 до 1. В нашем случае его значение намного ниже рекомендуемого. Поэтому предприятие признается неплатежеспособным.