Предприятия

Задачи:

1) При определении налоговой базы для исчисления НДС предприятие приняло в расчёт: 1) стоимость реализованных, произведенных, использованных для собственных нужд объектов; 2) сумму, полученную в порядке частичной оплаты за реализованные объекты; 3) сумму полученных санкций за нарушение покупателями условий договора. Правильно ли предприятие определило налоговую базу?

2) Предприятие во время отчетного периода осуществления деятельности

- была получена выручка:

а) от реализации молока на территории РБ (включено в перечень продовольственных товаров, утвержденный Президентом РБ)-10 мил. рублей

б) от реализации молока в Германию-30 мил. рублей

- за границей был закуплен сахар на сумму -15 мил. рублей

-был отражен в книге покупок НДС-2 мил. рублей

Рассчитать НДС, начисленный и входящий НДС подлежащий уплате в бюджет.

3)Для определения суммы налога на добавленную стоимость, подлежащей уплате в бюджет, бухгалтером предприятия были сделаны следующие расчеты: 1) определена общая сумма налога по итогам налогового периода как сумма налогов, начисленных по всем операциям, по реализации всех объектов; 2) рассчитана разница между общей суммой налогами и суммами налоговых вычетов, приходящихся на данный налоговый период; 3)в качестве налогового вычета приняты суммы налога, предъявленные продавцами предприятию при приобретении им сырья, материалов. Правильно ли проведены расчёты?

4) Предприятие за январь получило выручку от реализации продукции на территории РБ в сумме 18 мил. Рублей. Ставка НДС – 18%, сумма налоговых вычетов за отчетный период –2 мил. Рублей. Рассчитать сумму НДС подлежащей оплате в бюджет.

5.)Рассчитайте НДС на основании данных: себестоимость произведенной продукции ( не является подакцизной) – 50.000.000 рублей. ; рентабельность-20% ; ставка сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции -1 %; Ставка НДС-18%. Рассчитать налог на добавленную стоимость подлежащий уплате в бюджет.

6) Определить сумму акциза, если известно, что:

Объем реализованной продукции-100тонн

Ставка акцизов-30 евро

Курс евро на 1-е число месяца-4000т.р.

7) Рассчитайте отпускную цену с учётом акцизов, если:

Полная себестоимость- 6000 тыс.руб.

Прибыль-1600 тыс.руб.

Ставка акцизов-5%

8) Определить сумму НДС. Стоимость работ без НДС-3000 т.р. Отдельно оплачиваемая заказчиком стоимость материалов и запчастей с учётом НДС, уплаченного при их приобретении-90000 рублей, в том числе стоимость приобретения материалов и запчастей с учётом налога-400000 рублей. Стоимость приобретения материалов и запчастей без налога-333000 рублей.

9) Рассчитать розничную цену подакцизного товара с учетом действующего по РБ налогов и сборов по состоянию на 1 января 2009г.,если:

Полная себестоимость-6000 т.руб.

Прибыль-1000т.руб.

Установленная ставка акциза-5%

Налог с продаж-1%

10) Определить НДС, подлежащий уплате в бюджет, если предприятие розничной торговли реализовало товар по 150000рублей (с НДС), приобретало его по регулируемым розничным ценам по 120000рублей (с НДС)

Тест:

1.Ставка НДС 24% применяется при:

а) при реализации товаров по регулируемым розничным ценам с учётом налога

б) при реализации на территории РБ и при ввозе на таможенную территорию РБ сахара белого

в) при реализации экспортируемых товаров

2. Сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки взимается по ставке

а) 3%

б)0,5%

в)1%

3. Акцизам не облагаются:

а) алкогольная продукция

б) раствор с денатурированными добавками

в) спиртосодержащих парфюмерно-косметических средств;

г) коньячного спирта

4.Налог с пользователей автомобильных дорог в дорожные фонды установлен в размере

а)2%

б)1%

в)0,5%

5. Ставка НДС 0% применяется при:

а) при ввозе на таможенную территорию РБ и(или) реализации производственных товаров и товаров для детей по перечню, утвержденному Президентом РБ

б) при реализации на территории РБ и при ввозе на таможенную территорию РБ сахара белого

в)при реализации экспортируемых товаров

6. Уплата плательщиком в бюджет акцизов производится не позднее:

а) 22-го числа месяца, следующего за месяцем, в котором произведена реализация подакцизных товаров.

б) не позднее 20-го числа месяца, следующего за отчетным.

в)23 числа следующего за месяцем, в котором произведена реализация подакцизных товаров.

7. Налоги - это:

а) Обязательные отчисления в процентах от заработной платы

б) признается обязательные индивидуально – безвозмездный платеж, взимаемый с организации и физических лиц в форме отчуждения принадлежащих им на основе собственности, хозяйственного ведения или оперативного управления денежных средств, в республиканский или местный бюджет.

в) разнообразные платежи, расходы, которые несет предприятие, фирма.

8.Акцизами облагаются следующие товары:

а) кондитерские изделия

б) спиртосодержащих парфюмерно-косметических средств

в) краска для волос

9. НДС представляет собой

а) изъятие в бюджет части прироста вновь созданной стоимости, возникающей на всех стадиях производства и реализации.

б) образование целевых бюджетных фондов, предназначенных для финансирования приоритетных государственных расходов и мероприятий под контролем фискальных органов государства

в) сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции.

10. Ставка НДС 9,09% применяется при:

а) при ввозе на таможенную территорию РБ из Российской Федерации для производственных нужд обработанных и необработанных алмазов во всех видах и других драгоценных камней

б) при поступлении следующих сумм: за реализованные товары (работы, услуги),имущественные права сверх цены их реализации; в виде санкций за нарушение покупателями условий договора

в) при реализации товаров по регулируемым розничным ценам с учётом налога

ОТВЕТЫ

Тест

1.б

2.в

3.г

4.б

5.в

6.а

7.б

8.б

9.а

10.в

Задачи

Решение задач:

2. Решение:

1) Определяем НДС на реализацию молока, по ставке 10%:

НДС=

2) Определяем НДС от реализации в Германии по ставке 0%

НДС2=0 рублей

3) Определяем НДС при закупке сахара по ставке 24%:

НДС3=

4)Определяем начисленный НДС:

НДС=909090+3600000=4509090 руб.

5) НДС к вычету равен 2000000рублей

6)Определяем НДС подлежащий к уплате в бюджет:

НДС=4509090-2000000=2509090 руб

4.. Решение:

1) Определяем общую сумму налога за январь:

НДС=![]()

НДС=![]()

2)Определяем НДС подлежащий к уплате в бюджет:

НДС= Общая сумма налога за январь + сумма налоговых вычетов за январь

НДС=2745760+2000000=4745760 руб.

5. Решение:

1) Определяем прибыль по формуле:

П=![]()

П=![]()

2) Определяем величину ставки Сс/х

Сс/х=

![]()

Сс/х=![]()

3)Определяем сумму НДС по формуле:

НДС=![]()

НДС=![]()

![]() 6)

Решение:

6)

Решение:

Определяем сумму акциза по формуле:

А= Объем реализованной продукции* ставка акциза* курс евро

А=100*30*4000=12000000 рублей

7) Решение:

1)

(С/с + Прибыль) *![]()

(6000+1600)*0,05=380 тыс.руб.

2) Определяем отпускную цену с учётом акцизов:

6000+1600+380=7980 тыс.руб.

8)Решение:

1) Определяем налогооблагаемую базу:

Нб = Стоимость работ без учёта НДС + (Стоимость материалов с НДС-стоимость приобретения

Нб=3000+(900000-400000)=503000 бел.руб.

2) Определяем сумму НДС за работу:

3) Определяем сумму НДС по материалам и запчастям:

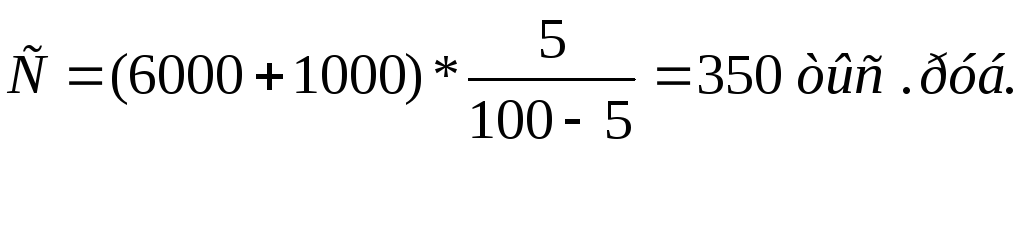

9) Решение:

1) Определяем сумму акциза:

2)Определяем отпускную цену с учётом акциза:

6000+1000+350=7350 тыс.руб.

3) Определяем сумму целевого платежа:

4)Определяем отпускную цену с учётом акциза и целевого платежа:

6000+1000+350+74,2=7424,2 тыс. руб.

5) Определяем НДС:

6) Определяем цену с НДС:

7424,2+1336,3=8760,5 тыс. руб.

7) Определяем сумму с продаж:

8) Определяем цену с учётом налога с продаж:

8760,5+87,6=8848,1 тыс. руб.

10)Решение:

1)Определяем НДС подлежащий уплате в бюджет:

(150000-120000)*15,25/100=4580 рублей