Слайд 8 - Алгоритм обчислення показників, що характеризують фінансовий стан позичальника – фізичної особи

-

Назва показника

Алгоритм розрахунку

Умовні позначення

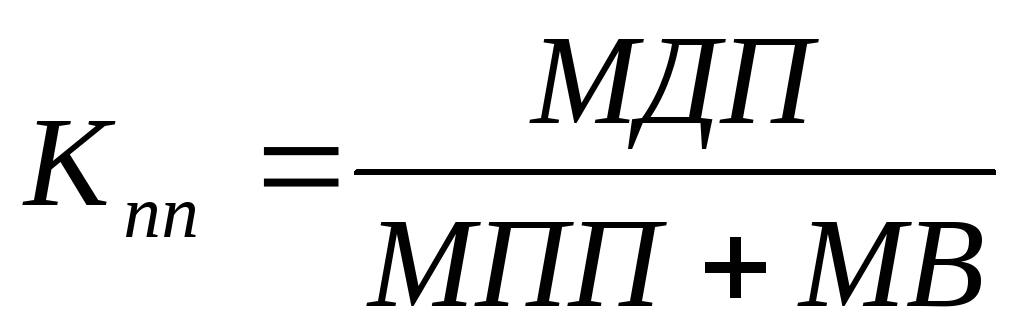

Платоспроможність позичальника

МДП – місячний доход позичальника

МПП – місячні витрати по позичці (у розрахунок приймається позичка, яку планує одержати позичальник)

МВ - місячні витрати

Коефіцієнт платоспроможності

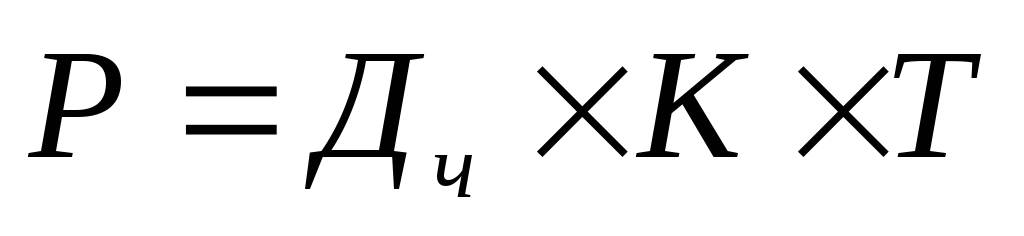

Т - термін позики (в місяцях)

Дч - середньомісячний доход за останні шість місяців, мінус всі обов’язкові платежі

К - коефіцієнт, який змінюється в залежності від значення

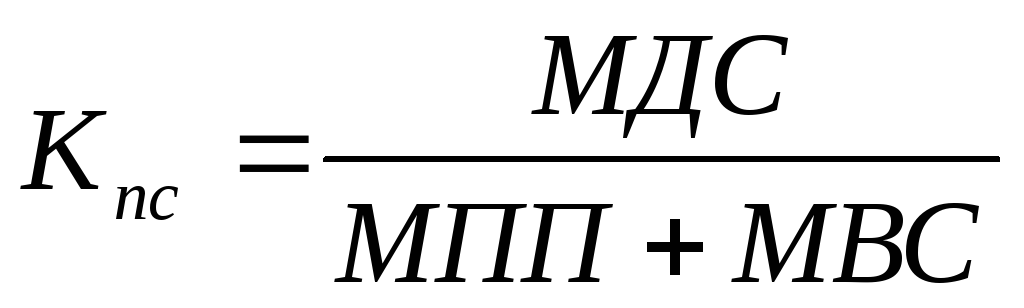

Платоспроможність сім’ї

МДС - місячний доход сім’ї

МВС - місячні витрати сім’ї

МПП - місячні витрати по позичці (у розрахунок приймається позичка, яку планує одержати позичальник)

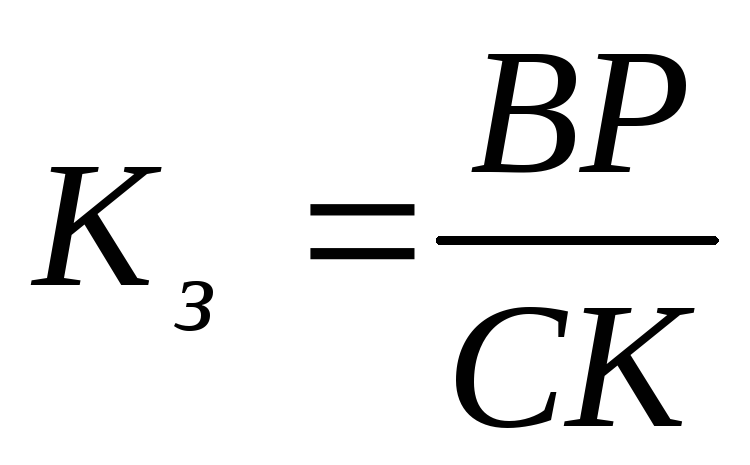

Коефіцієнт забезпеченості

ВР - вартість застави

СК - сума кредиту

Слайд 9 - Економічна ефективність проектних заходів

|

Заходи |

Економічний ефект, тис. грн. на рік |

|

Впровадження консалтингової послуги при оформлені іпотечного кредиту для фізичних осіб |

501 |

|

Впровадження програмного забезпечення |

60 |

|

Усього: |

651 |

Слайд 10 – Висновки та пропозиції

-

визначено зміст поняття „споживчий банківський кредит”;

-

запропонована скоринг–анкета, що адаптована для українських банків на основі зарубіжного досвіду (слайд 7);

-

змодельована оцінка кредитоспроможності позичальника – фізичної особи за допомогою використання запропонованої скоринг–анкети і розрахунку показників кредитоспроможності фізичної особи (слайд 7 і 8);

-

обґрунтовано напрями оптимізації кредитування населення шляхом удосконалення іпотечного кредитування шляхом введення нової послуги та програмного забезпечення для надання послуг щодо іпотечного кредитування, а також розрахований економічний ефект та доцільність впровадження консалтингу в банку (слайд 9);

-

проаналізовано Закон України "Про захист прав споживачів" відносно споживчого кредитування;

-

виявлено тенденції на ринку банківських послуг та проведено моніторинг ринку споживчих кредитів.