Операция

Для ввода новой операции откроем список операций «Операции ? Операции, введенные вручную» и создадим новый документ, экранная форма которого представлена на рис. 1-12.

Операция, как и любой другой документ, содержит шапку и табличную часть. В шапке документа всегда указывается номер документа и его дата. Эти реквизиты есть у любого документа, не зависимо от вида учета, или регистров.

Рис. 1-12. Экранная форма документа «Операция»

Так как ручная операция «привязана» к конкретным регистрам бухгалтерии, то в шапке операции указываются те реквизиты, которые установлены для данных регистров в качестве балансовых измерений. В данном случае, в шапке документа обязательным полем для заполнения является «Организация», поскольку это балансовое измерение регистра, необходимое для раздельного учета операций по каждой из организаций предприятия.

В шапке документа также указываются реквизиты, которые не связаны с регистром бухгалтерии, однако используются для регистрации каких-либо дополнительных сведений, относящихся ко всему документу в целом. Такими реквизитами в операции является Сумма и Ответственный.

Табличная часть операции содержит только те реквизиты, которые непосредственно участвуют в формировании записи регистра бухгалтерии.

В каждой строке операции указывается счет дебета и кредита, поскольку для регистра бухгалтерии в конфигураторе установлена поддержка корреспонденции (это означает, что можно вводить только «простые» проводки, «сложные» проводки заменяются соответствующим набором «простых»). К каждому счету можно указать то количество субконто (объектов аналитики), которое установлено для данного счета в плане счетов. Реквизиты Количество и Вал.сумма также устанавливаются для каждого счета в отдельности, поскольку в регистре бухгалтерии соответствующие ресурсы объявлены не балансовыми, это означает что в одной записи (проводке) есть возможность указать разное количество (или валютную сумму) для счета дебета и кредита. Следует учитывать, что реквизит Валюта также как Вал.сумма отдельно указывается для дебетовой и кредитовой сторон проводки, и является не балансовым измерением регистра.

По большому счету, не балансовое измерение регистра можно представить аналогом «вида субконто», установленного для всего плана счетов. Однако аналитический учет по валюте «привязан» к регистру, а не к плану счетов, поскольку один и тот же план счетов может служить основанием для нескольких регистров, среди которых возможно будут регистры, по которым валютный учет вестись не будет (например, налоговый).

Сумма проводки является балансовым ресурсом, то есть по дебету и кредиту проводки указывается одна и та же сумма, что позволят говорить о том, что данный ресурс программа будет использовать для организации балансоведения.

В операции, так же как и в регистре, есть дополнительные реквизиты, которые не оказывают влияние на бухгалтерские итоги, однако позволяют добавить к записи определенные характеристики, например, содержание бухгалтерской записи.

Как и многие другие документы программы «1С:Бухгалтерия 8», документ «Операция (бухгалтерский и налоговый учет)» имеет свою печатную форму – это бухгалтерская справка.

|

Практическое задание №6. |

|

|

Введите следующую операцию по регистрации уставного капитала организации «НовоДел» от 09.11.2008г. регистрируется уставный капитал. Учредителями являются следующие контрагенты: «Учредитель 1»: сумма в уставном капитале – 50 000,00 руб. «Учредитель 2»: сумма в уставном капитале – 200 000,00 руб. |

|

При вводе документа «Операция» проводки для целей бухгалтерского и налогового учета могут формироваться в одном документе, но для каждого вида учета проводки вводятся на соответствующих вкладках (см. рис. 1-11).

Особенности организации налогового учета.

Программа «1С:Бухгалтерия 8» обеспечивает одновременное ведение бухгалтерского и налогового учета, в которых механизм учета основан на следующих принципах:

-

бухгалтерский и налоговый учет ведутся независимо;

-

данные бухгалтерского и налогового учета сопоставимы;

-

при отсутствии объективных причин расхождений между бухгалтерским и налоговым учетом нет.

Первый принцип реализуется за счет двух различных регистров бухгалтерии: хозрасчетного и налогового. Благодаря такому подходу все хозяйственные операции отражаются отдельно в хозрасчетном регистре (в соответствии с правилами бухгалтерского учета), а при необходимости также и в налоговом регистре (в соответствии с требованиями 25 главы НК).

Для формирования проводок в данных регистрах используются два плана счетов: хозрасчетный и налоговый соответственно. С одной стороны, перечень счетов плана счетов бухгалтерского учета регламентируется государством и в общем случае вносить в данный план счетов изменения (переназначать счета или вводить свои балансовые счета) не разрешается. С другой стороны, техническая реализация налогового учета не регламентирована, и налогоплательщики вправе сами определять, как вести учет для целей 25 главы НК РФ. В связи с этим, в программе для реализации налогового учета используются счета налогового плана счетов (никем не регламентирован, а предложен фирмой «1С»). Данный план счетов содержит счета, аналогичные счетам хозрасчетного плана счетов, но с некоторыми особенностями. В частности, количество синтетических счетов налогового учета меньше количества синтетических счетов бухгалтерского учета, что обусловлено тем, что для целей налогового учета часть операций не учитывается. Фактически, налоговый план счетов содержит только те счета, которые могут оказать влияние на расчет налога на прибыль, отсутствует валютный учет. Кроме того, все счета налогового учета являются забалансовыми, что позволяет отказаться от принципа двойной записи в проводке.

Благодаря тому, что все синтетические счета налогового плана счетов аналогичны синтетическим счетам хозрасчетного плана счетов, реализуется второй принцип – сопоставимости данных бухгалтерского и налогового учетов. Достаточно посмотреть, например, остатки по счету 01 «Основные средства» по обоим регистрам бухгалтерии, чтобы сопоставить стоимость основных средств в бухгалтерском и налоговом учете.

Особенность параллельного ведения учета заключается в том, что только часть хозяйственных операций отражается в бухгалтерском и налоговом учете одинаково. В общем случае, правила учета отдельных видов доходов и расходов, активов и обязательств могут различаться.

Поскольку в некоторых случаях правила учета совпадает, а различающиеся правила учета в подавляющем большинстве случаев известны, то чтобы избавить пользователя от необходимости ручного ведения налогового учета, программа автоматически формирует записи налогового учета на основании бухгалтерских проводок.

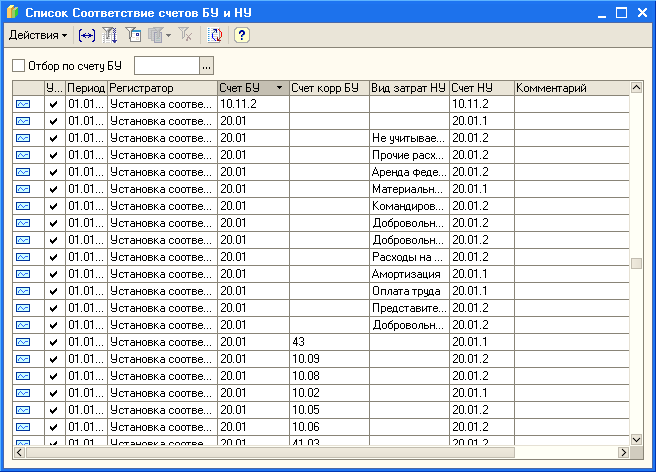

Автоматическое формирование налоговых проводок достигается за счет наличия регистра сведений «Соответствие счетов бухгалтерского и налогового учета», представленного на рис. 1-13.

Рис. 1-13. регистр сведений «Соответствие счетов БУ и НУ»

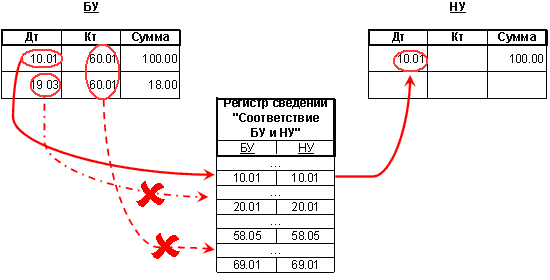

При проведении документов программа формирует бухгалтерские проводки, и далее производится проверка счетов в регистре сведений. Для тех счетов бухгалтерского учета, которые представлены в регистре сведений, формируются налоговые проводки по соответствующим счетам. Схематично механизм формирования налоговых проводок представлен на рис. 1-13.

Данный регистр сведений используется в нескольких случаях. Во-первых, для автоматического формирования налоговых проводок, во-вторых, для заполнения в документах реквизитов налоговых счетов. В общем случае, документ всегда сначала формирует бухгалтерские проводки и затем, на основании бухгалтерских проводок и счетов, указанных в соответствующих реквизитах документа, формирует налоговые проводки.

Документ «Операция» содержит две

отдельные вкладки: проводки бухгалтерского

и налогового учета. Для автоматического

заполнения табличной части после ввода

бухгалтерских проводок достаточно

нажать кнопку документа

![]() ,

и программа на основании регистра

соответствий заполнит табличную часть

«Налоговый учет». Кроме того, документ

позволяет сформировать проводки

налогового учета независимо от проводок

бухгалтерского учета. Благодаря такой

возможности, данный документ используется

для ввода начальных остатков, так как

позволяет ввести отдельно проводки по

бухгалтерскому и налоговому учетам.

ввод начальных остатков в систему

осуществляется по каждому из счетов в

корреспонденции со счетом 000 «Вспомогательный

счет». При этом, дата такого документа

предшествует дате начала отчетного

периода, в котором начинается ведение

учета в программе, что позволяет

синхронизировать конечные остатки на

отчетный период в предыдущей учетной

системе, с начальными остатками в

программе «1С:Бухгалтерия 8».

,

и программа на основании регистра

соответствий заполнит табличную часть

«Налоговый учет». Кроме того, документ

позволяет сформировать проводки

налогового учета независимо от проводок

бухгалтерского учета. Благодаря такой

возможности, данный документ используется

для ввода начальных остатков, так как

позволяет ввести отдельно проводки по

бухгалтерскому и налоговому учетам.

ввод начальных остатков в систему

осуществляется по каждому из счетов в

корреспонденции со счетом 000 «Вспомогательный

счет». При этом, дата такого документа

предшествует дате начала отчетного

периода, в котором начинается ведение

учета в программе, что позволяет

синхронизировать конечные остатки на

отчетный период в предыдущей учетной

системе, с начальными остатками в

программе «1С:Бухгалтерия 8».

Рис. 1-14. механизм работы регистра соответствий