Пример 16

Определим показатели фактического конечного потребления домашних хозяйств и государственных учреждений, используя данные предыдущего примера.

Решение. Фактическое конечное потребление домашних хозяйств представляет собой сумму их расходов на конечное потребление (1081,5 усл.ед.), социальных трансфертов в натуральной форме, состоящих из расходов государственных учреждений на индивидуальные товары и услуги (208,3 усл. ёд.) и всех расходов на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства (47,4 усл. ёд.).

Таким образом, фактическое конечное потребление домашних хозяйств составляет: 1081,5 + 208,3 + 47,4 =Щ37,2 усл. ед.

Фактическое конечное потребление государственных учреждений равно их расходам на коллективные услуги — 237,4 усл. ед.

Следовательно, общая величина фактического конечного национального потребления составила 1574,6 усл. ед. (1337,2 + 237,4), что равно сумме расходов на конечное потребление в целом по экономике (см. пример 15).

Основный направлением анализа счетов использования доходов является изучение структуры располагаемого дохода по направлениям или формам использования.

Счета позволяют проанализировать важнейшую народнохозяйственную пропорцию между конечным потреблением и сбережением и тенденции в ее изменении.

Данные счетов использования доходов дают возможность исследовать зависимость потребления и сбережения от дохода и других факторов, рассчитать показатели, характеризующие среднюю и предельную склонность к потреблению и сбережению.

Анализ структуры расходов домашних хозяйств на конечное потребление позволяет сделать вывод об уровне жизни населения. В частности, в качестве показателя уровня благосостояния используется показатель доли расходов на питание: чем она ниже, тем выше уровень жизни населения. Этот показатель применяют в межстрановых сопоставлениях уровня жизни населения.

Самостоятельнее направление анализа составляет исследование; влияния различных факторов на структуру конечного потребления, в частности, может быть изучено влияние инфляции неструктурные Сдвиги в расходах домашних хозяйств на конечное потребление.

Анализ Динамики конечного потребления во многих случаях предполагает переоценку этого показателя в сопоставимые цены.

Счета накопления

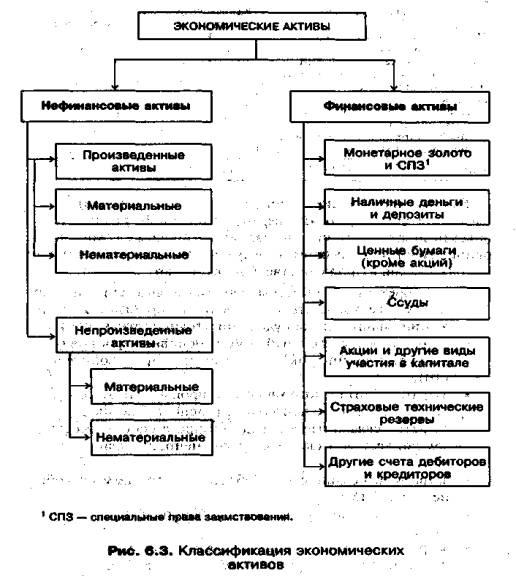

Мы рассмотрели пять счетов, которые составляются для каждого из пяти секторов экономики в целом. Эти счета называются текущими. В них регистрируются экономические операции, завершаемые в течение отчетного периода. В следующей группе счетов отражаются операции, относящиеся к приобретению, использованию и выбытию объектов, которые продолжают функционировать и в последующих периодах. Такие объекты рассматриваются как активы. Различает экономические активы финансовое и нефинансовые, произведенные и не произведенные (рис. 6.3).

Счета, относящиеся к активам, называются счетами накопления. Они составляются для каждого сектора и экономики в целом. К счетам накопления относятся три счета: счёт операций с капиталом, финансовый счет, счета других изменений в активах.

Показатели, структура и методика разработки счеши

операций с капиталом

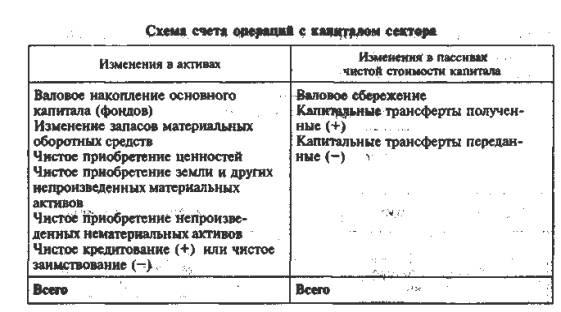

При составлении счета операций с капиталом (или капитальных затрат) преследуются цели, с одной стороны, систематизировать данные об источниках финансирования капитальных вложений, а с другой стороны, показать, каковы направления капитальных вложений.

|

|

Балансирующая статья предыдущего счета (счета использования располагаемого дохода) — валовое сбережение, являющееся основным источником капитальных вложений, — переносится в ресурсную часть счета операций с капиталом.

|

|

Валовое накопление основного капитала (фондов) — это вложение средств хозяйственной единицей — резидентом в объекты длительного использования (со сроком службы свыше одного года) для создания в будущем дохода в результате их использования в производстве. Оно включает:

• приобретение за вычетом выбытия новых или существующих объектов длительного пользования (зданий, сооружений, машин и оборудования, транспортных средств);

• затраты на капитальный ремонт основных фондов (с целью, увеличения срока их службы или производительности);

• затраты капитального характера, приведённые для улучшения земли и подготовки ее к использованию;

• затраты, связанные с передачей права собственности на землю, лесные участки и другие не произведенные активы;

• затраты на создание и приобретение программного обеспечения ЭВМ;

• прирост поголовья взрослого рабочего и продуктивного скота;

• затраты на буровые и геологоразведочные работы, производимые за счет средств государственного бюджета или других источников.

Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, запасов готовой продукции, товаров, запасов сельскохозяйственной продукции в личных подсобных хозяйствах населения и в крестьянских (фермерских) хозяйствах, лесонасаждений и государственных материальных резервов.

Если для сектора разность между ресурсами (валовым сбережением и капитальными полученными трансфертами) и их использованием (накоплением основных фондов, изменением материальных оборотных средств, приобретением ценностей, земли и нематериальных активов и переданных капитальных трансфертов) положительная, то имеют место свободные ресурсы, которые могут быть предоставлены в форме кредита другим секторам» т. е. использованы на приобретение финансовых активов - чистое кредитование (+). Если разность отрицательная, то имеет место чистое заимствование (-), следовательно, данный сектор кредитуется другими секторами, т. е. принимает на себя финансовые обязательства.