Питання щодо перевірки ступеня засвоєння теоретичного Практичне заняття 5 Тема Облік запасів

Методичні вказівки

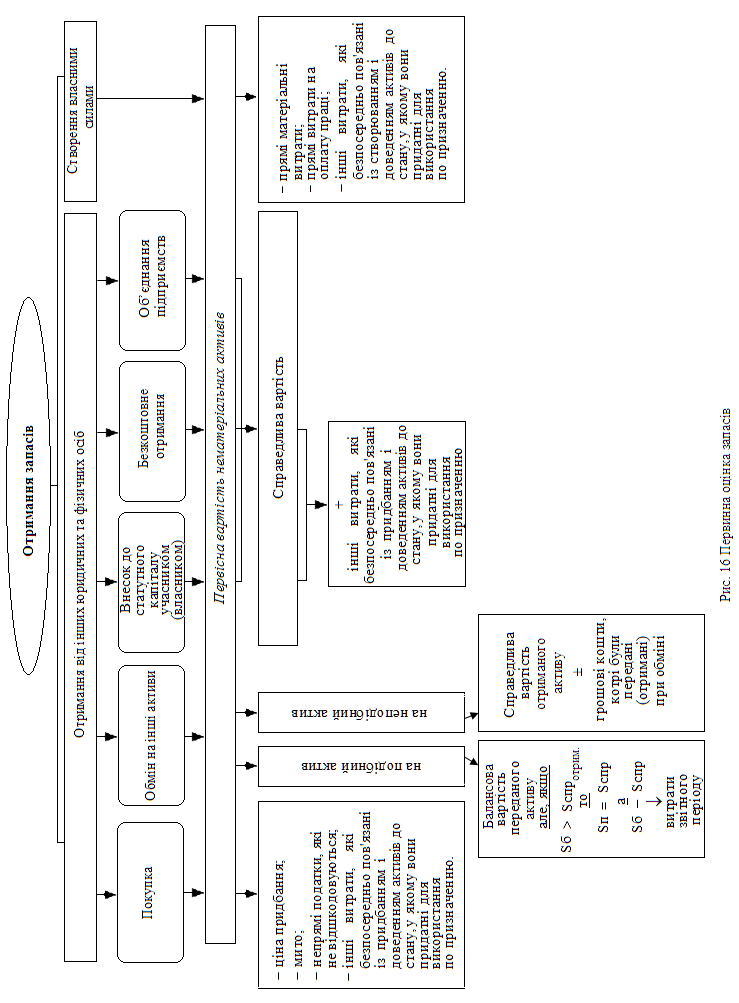

Запаси зараховуються на баланс підприємства за первинною вартістю, яка визначається залежно від шляхів надходження запасів (рис. 16).

Типові проведення по обліку руху виробничих запасів, поточних біологічних активів, малоцінних та швидкозношуваних| | предметів:

-

Надходження виробничих запасів, малоцінних швидкозношуваних предметів (МШП), поточних біологічних активів:

1.1. Придбання|надбання| за плату запасів господарського призначення у постачальника - платника ПДВ:

|

Дебет |

Кредит |

|

20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" |

631 "Розрахунки з|із| вітчизняними постачальниками" |

|

641"Розрахунки по податках" |

1.2. Придбання|надбання| запасів, у|біля| підприємства , що не є|з'являється| платником ПДВ, або за наявності операцій, звільнених|визволяти| від сплати ПДВ, або що не є|з'являються| об'єктом обкладення ПДВ

|

Дебет |

Кредит |

|

20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" |

631 "Розрахунки з|із| вітчизняними постачальниками" |

1.3. Надходження|вступ| запасів, використовуваних в господарській діяльності, через підзвітних осіб|облич|:

|

Дебет |

Кредит |

|

20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" |

372 "Розрахунки з підзвітними особами"

|

|

641"Розрахунки по податках" |

1.4. Безкоштовне отримання|здобуття| запасів:

|

Дебет |

Кредит |

|

20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" |

718 "Доходи від безоплатно отриманих активів" |

1.5. Придбання|надбання| запасів як внесок в статутний капітал:

|

Дебет |

Кредит |

|

20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" |

46 "Неоплачений капітал" |

1.6. Додаткові витрати, пов'язані з придбанням запасів: транспортування запасів, використовуваних в господарській діяльності, до складу підприємства, страхування майна в дорозі, сума нарахованого митного збору, митних зборів:

|

Дебет |

Кредит |

|

20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" |

631 "Розрахунки з|із| вітчизняними постачальниками" або 655 "По страхуванню майна" або 685"Розрахунки з іншими кредиторами" |

|

641"Розрахунки за податками" |

1.7. Оприбутковування раніше не врахованих запасів:

|

Дебет |

Кредит |

|

20"Виробничі запаси" 21 "Поточні біологічні активи" 22 "МШП" |

719 "Інші доходи від операційної діяльності" |

-

Вибуття виробничих запасів, МБП, поточних біологічних активів:

2.1. Відпуск|відпуск| із складу на відповідні потреби:

|

Дебет |

Кредит |

|

23 "Виробництво" 91 "Загальновиробничі витрати" 92 "Адміністративні витрати" 93 "Витрати на збут" 941 "Витрати на дослідження і розробки" 949 "Інші витрати операційної діяльності" 151 "Капітальне будівництво" та ін. |

20"Виробничі запаси" 22 "Малоцінні та швидкозношувані предмети" |

2.2. Реалізація виробничих запасів, МШП, поточних біологічних активів:

-

отримання|здобуття| доходу від реалізації:

Дебет

Кредит

31 "Рахунки|лічба| у банках"

36 "Розрахунки з покупцями і замовниками"

712 "Дохід від реалізації інших оборотних активів"

-

відбита сума податкового зобов'язання по ПДВ:

Дебет

Кредит

712 "Дохід від реалізації інших оборотних активів"

641"Розрахунки за податками"

-

собівартість реалізованих запасів:

|

Дебет |

Кредит |

|

943 "Собівартість реалізованих виробничих запасів" |

20"Виробничі запаси" 22 "МШП" |

2.3. Безкоштовна передача запасів:

-

на суму балансової вартості переданих|передавати| запасів:

Дебет

Кредит

949 "Інші витрати операційної діяльності"

20"Виробничі запаси"

22 "МШП"

-

відбита сума податкового зобов'язання за ПДВ:

|

Дебет |

Кредит |

|

949 "Інші витрати операційної діяльності" |

641"Розрахунки за податками" |

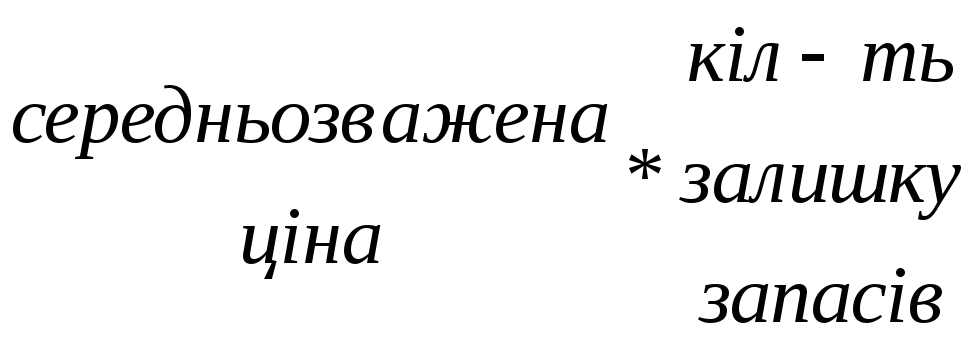

Для визначення вартості запасів, що вибувають, за методом середньозваженої собівартості використовують наступні формули:

|

Середньозважена ціна одиниці запасів =

=

|

(5.1) |

де Сп - сумарна вартість залишку|остачі| запасів на початок звітного місяця;

Ск - вартість |остачі|запасів, отриманих|одержувати| в звітному місяці.

|

Собівартість

вибулих запасів =

|

(5.2) |

||

|

Собівартість

залишку|остачі|

запасів = |

(5.3) |

|

|

Розв'язання типової задачі

Підприємство придбало на умовах відстрочки платежу сировину на суму 18 тис. грн., у т.ч. ПДВ. Видатки на доставку сировини склали 600 грн., у т.ч. ПДВ. Усі учасники є платниками ПДВ. Відобразити господарські операції підприємства на рахунках бухгалтерського обліку.

Рішення.

|

Зміст операції |

Дт |

Кт |

Сума, грн. |

|

1. Оприбутковано отриману сировину |

201 |

631 |

15000 |

|

2. Нараховано податковий кредит за ПДВ |

641 |

631 |

3000 |

|

4. Відбито видатки на доставку сировини |

201 |

631 |

500 |

|

5. Нараховано податковий кредит за ПДВ |

641 |

631 |

100 |

Завдання на самостійну роботу

-

У січні 2008р. підприємство безкоштовно отримало МШП справедливою вартістю 300 грн. Також одним з засновників підприємства були внесені як внесок у статутний капітал матеріали справедливою вартістю 3000 грн. Видатки на доставку матеріалів склали 120 грн., у т.ч. ПДВ. Відобразити господарські операції підприємства на рахунках бухгалтерського обліку.

-

Визначити собівартість реалізованого продукту А та собівартість залишку на кінець періоду за методами: ідентифікованій собівартості відповідної одиниці запасів, середньозваженої| собівартості, собівартості перших за часом надходження|вступи| запасів (ФІФО). Проаналізуйте отримані результати.

Відобразити господарські операції підприємства на рахунках бухгалтерського обліку.

Є наступні дані про рух продукту А на протязі місяця:

|

Показник |

Продукт А |

||

|

Кіл-ть, од. |

Ціна за одиницю, грн. |

Загальна вартість, грн. |

|

|

Залишок на 01.01.2008р. |

110 |

14 |

1540 |

|

Отримано 10.01.2008р. |

60 |

12 |

720 |

|

Реалізовано 13.01.2008р. |

80 |

|

|

|

Отримано 15.01.2008р. |

50 |

13 |

650 |

|

Реалізовано 22.01.2008р. |

20 |

|

|

|

Залишок на 31.01.2008р. |

|

|

|

Додаткові дані для ви користування методу ідентифікованій собівартості відповідної одиниці запасів: за даними обліку реалізовано 13.01.2008р. 80 од. із залишку на 01.01.2008р., 22.01.2008р. – 20 од. із партії 15.01.2008р.

Рекомендована література: 2,3,12,18,19,28, 32(с.343-359), 35(с.56-60).