4. Предмет и метод экономической теории

Экономическая теория изучает поведение людей в процессе поиска эффективных путей использования ограниченных производственных ресурсов в целях удовлетворения материальных потребностей общества.

Функции:

1) Познавательная – через статистические данные, анализ конкретных ситуаций, познает те или иные экономические процессы;

2) Методологическая – разрабатывает методики обработки и анализа наблюдаемых экономических явлений, формирует экономические законы;

3) Практическая – внедряет разработанные методики в экономическую практику.

Экономическая теория состоит из микроэкономики и макроэкономики.

Микроэкономика исследует деятельность отдельных экономических субъектов домохозяйств, фирм.

a) исследует поведение фирм, домохозяйств в рыночной системе;

b) исследует воздействие государства на фирмы, домохозяйства;

c) изучение конъюктуры и факторов определяющих её на частных рынках;

d) исследование интересов индивидов, полезность благ и услуг, спрос и предложение.

Макроэкономика – исследует экономику как единое целое в системе, комплексе всех её проблем на уровне народного хозяйства.

Предметом макроэкономики является: занятость, безработица, общая динамика цен, динамика национального дохода и расходов и т.д.

Методы:

1) Метод научной абстракции – он заключается в определении постоянных типичных характерных черт, с помощью этого метода формируется научные категории и строятся экономические модели;

2) Функциональный анализ – в экономической жизни явление органически связаны между собой и образуют функциональные зависимости;

3) Индукция – это движение мысли от частных к общим умозаключениям;

4) Дедукция – движение мышления от общих положений частным определением;

5) Позитивный анализ – исследуют взаимосвязи экономических явлений как они есть;

6) Нормативный анализ – основан на исследование того как должно быть, при этом выносятся оценки справедливо или несправедливо, плохо или хорошо, допустимо или недопустимо;

7) Экономика математического регулирования – она позволяет по формализованной форме определить причины изменений экономических явлений, закономерности этих изменений, их последствия, а так же делает возможным прогнозирование экономических процессов;

8) Экономические эксперименты (экономические эксперименты необходимы и недостаток их в необходимости предсказать результаты).

54. Сущность налогов. Налоговая система

Налоги – это платежи, которые в обязательном порядке уплачивают в доход государства юридические и физические лица.

Налоговая система – все налоги, сборы и пошлины установленные государством и взимаемые в центральный общегосударственный фонд финансовых ресурсов, а также совокупность их форм, способов, принципов и методов сбора.

Общественное значение налогов проявляется в их функциях.

Функции налогов:

1) фискальная – состоит в формировании денежных доходов государства;

2) экономическая – состоит в воздействии через налоги на общественное воспроизводство, при этом налоги играют стимулирующую и контролирующую роль;

3) социальная – заключается в стремлении государства сглаживать диспропорции в налогах граждан.

Налоги состоят из определенных элементов, к ним относят:

1) субъект налога – это, тот кто платит налоги;

2) объект налога – могут быть доходы, стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество физических и юридических лиц, добавленная стоимость и т.д.;

3) ставка налога – они бывают твердые, т.е. которые устанавливаются в абсолютную сумму на единицу обложения не зависимо от размера дохода. Пропорциональные т.е. действующие одинаково в %ом отношении объекту налога без учета дифференциации его величины;

4) налоговые льготы;

5) плательщик.

Прогрессивные / регрессивные ставки – предполагают возрастание / снижение величины ставки по мере роста дохода.

Налоги бывают прямые и косвенные.

Прямые налоги взимаются с конкретного физического или юридического лица. В этом случае носитель и плательщик налога совпадают. К прямым налогам относятся: подоходный налог с граждан, единый социальный налог с граждан, налог на прибыль предприятий, налог на социальное страхование, и на фонд зарплаты, и рабочую силу, налоги на собственность, налоги на перевод прибыли и капитала за рубеж и др.

Косвенные налоги устанавливаются в виде надбавок в цене товарами услуг. При этом носитель и плательщик налога не совпадает. К таки налогам относятся: НДС, акцизы, налог на наследство, на сделки с недвижимостью и ценными бумагами, таможенные пошлины, фискальные монопольные налоги.

Налоги – обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

Принципы налогообложения:

– сочетание прямых и косвенных налогов;

– универсальность налогообложения;

– равнонапряженность налогового бремени для всех субъектов налоговых правоотношений;

– однократность налогообложения;

– использование системы налоговых льгот;

– стремление к стабильности условий налогообложения;

– запрет обратной силы налоговых законов.

Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды.

Юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

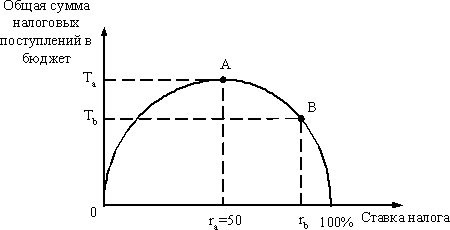

При высокой ставке подоходного налога (более 50%) резко снижается деловая активность фирм и населения. Кривая Лаффера (рис. 31.1) отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога.

Суть «эффекта Лаффера» в следующем: если экономика находится справа от точки А, то уменьшение уровня налогообложения до оптимального (ra) в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном – к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности (выход из «теневой экономики»).

Объект налога – доход или имущество, с которого начисляется налог.

Рис. 31.1. Кривая Лаффера

Ставка налога – величина налоговых отчислений на единицу объекта налога. Различают твердые ставки (устанавливаются в абсолютном выражении на единицу отложения, независимо от размеров дохода); пропорциональные (в одинаковом процентном отношении к объекту налога без учета дифференциации его величины); прогрессивные (возрастание ставки по мере роста дохода); регрессивные (снижение ставки по мере роста дохода).

Прямые налоги – платятся субъектами налога непосредственно и прямо пропорциональны платежеспособности (подоходный налог, налог на землю и т.д.). Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей (акцизы, НДС, таможенные пошлины).

Чистые налоговые поступления в бюджет – разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.