4. Двойная запись на счетах бухгалтерского учета

Хозяйственные операции отражаются на счетах бухгалтерского учета в соответствии с методом двойной записи: сумма операции заносится в дебет одного и кредит другого счета.

Встречаются хозяйственные операции, затрагивающие более двух счетов. В таком случае запись операции делается по дебету в один счет (общей суммой), а по кредиту – в несколько счетов (частными суммами, равными в итоге общей сумме операции) или наоборот. Правило двойной записи от этого не нарушается. Таким образом, в основе двойной записи лежит не количество счетов, в которые записывается хозяйственная операция, а двойное отражение общей суммы операции. Если двойная запись по счетам сделана правильно, то итог оборотов по дебету всех счетов всегда равен итогу оборотов по кредиту всех счетов (и в целом обеспечивается балансовое равновесие).

При отражении операций на счетах посредством двойной записи, между ними (счетами) возникает определенная взаимосвязь: дебет одного счета взаимодействует с кредитом другого на равновеликую сумму, т.е. на сумму конкретной операции. Такая взаимосвязь называется корреспонденцией счетов, а счета – корреспондирующими. Корреспонденция счетов устанавливается, исходя из экономического содержания хозяйственной операции. Практически она оформляется бухгалтерской записью (проводкой) на документе, подтверждающем факт совершения операции, и записывается в соответствующий учетный регистр.

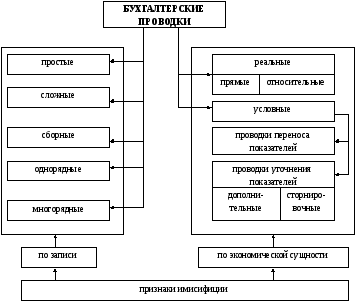

Бухгалтерские проводки группируют по следующим признакам: по записи; по экономической сущности (рис. 13).

Простой называется корреспонденция, в которой взаимодействуют два счета, например: Д50 К51 – 100 р.

Рис. 13. Бухгалтерская проводка как форма выражения двойной записи

Сложной называется корреспонденция, в которой три и более счета взаимодействуют таким образом, что в дебете или кредите записывается общая сумма одного счета, а в дебете или кредите другого счета – частные суммы, равные в итоге общей сумме операции.

Например: Д20 – 100 р.

К

100

р.

К10 – 50 р.

Сборные проводки – несколько счетов дебетуются и несколько счетов кредитуются.

Например: Д 20, Д 23, К 70, К 69.

Сложные проводки всегда сводимы к простым (разложимы на простые), а сборные – нет, поэтому в отечественной теории и практике сборные проводки запрещены.

О днорядными

называют проводки, которые записывают

в один ряд (Д50 К51 – 100 р.), а многорядными

– в несколько рядов Д20 – 100 р.

днорядными

называют проводки, которые записывают

в один ряд (Д50 К51 – 100 р.), а многорядными

– в несколько рядов Д20 – 100 р.

К70 – 50 р.

К10 – 50 р.

Реальные проводки отражают изменения в объектах учета как следствие имевших место фактов хозяйственной жизни.

Реальные бухгалтерские проводки подразделяются на прямые и относительные.

Реальные прямые проводки характеризуют данные об экономических ресурсах хозяйственной единицы и их движении (поступление материалов, отпуск их в производство).

Реальные относительные проводки – фиксация хозяйственных фактов, связанных с предстоящими изменениями в составе экономических ресурсов или с совершающимися изменениями этих ресурсов, которые нельзя отразить прямыми проводками (начисления амортизации основных средств).

Условные (или методологические) бухгалтерские проводки подразделяются на проводки переноса показателей и проводки уточнения показателей.

Условные проводки переноса показателей – методологический прием бухгалтерского учета, позволяющий выделить необходимый объект учета на самостоятельном счете, на котором этот объект получает дополнительное отражение или группировку.

Условные проводки уточнения показателей – методологический прием бухгалтерского учета, позволяющий уточнить оценку или состав показателя. Они делятся на дополнительные и сторнировочные.

Дополнительная проводка составляется, когда по ошибке та или иная операция была зарегистрирована в меньшей сумме (корреспонденция счетов указана, верно).

Сторнировочная проводка – полностью или частично снимает ранее зарегистрированную ошибочную проводку.