10.4. Анализ факторов изменения точки безубыточности и зоны безопасности предприятия

Факторы изменения точки окупаемости затрат для одного и нескольких видов продукции. Методика расчета их влияния.

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

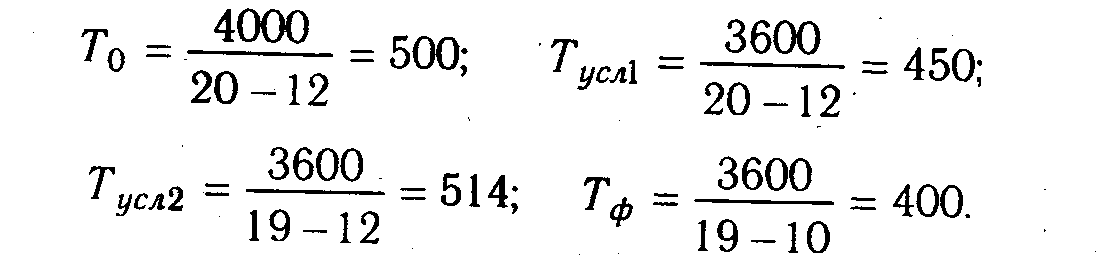

Если допустить, что цены за единицу продукции снизились с 20 до 19 тыс. руб., удельные переменные затраты уменьшились с 12 до 10 тыс. руб., сумма постоянных расходов сократилась с 4000 до 3600 млн руб., а объем производства снизился с 1000 до 920 ед., то новая точка безубыточного объема продаж составит

![]()

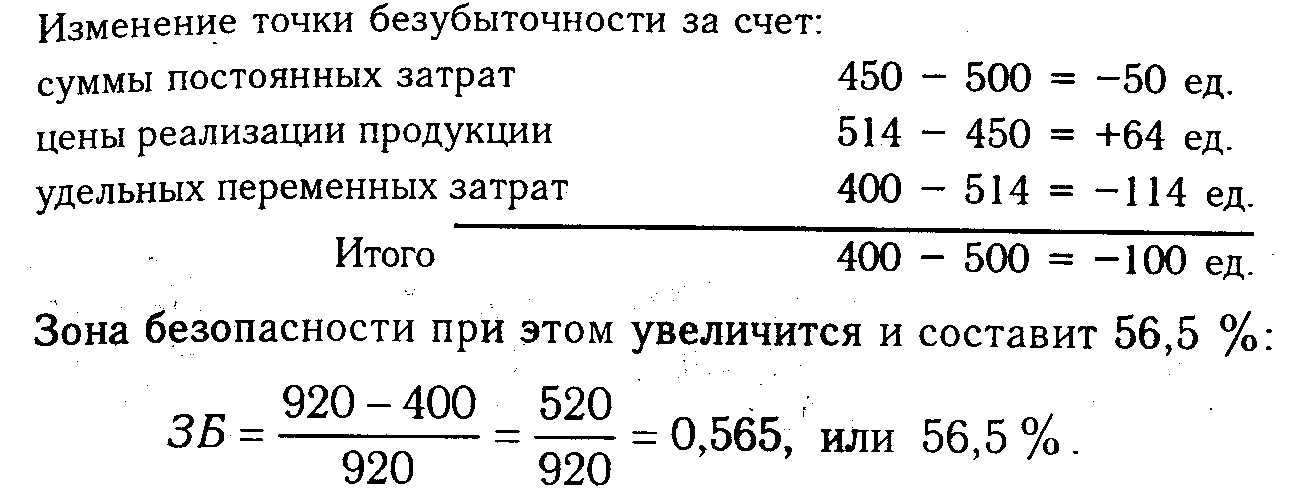

Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточного объема продаж:

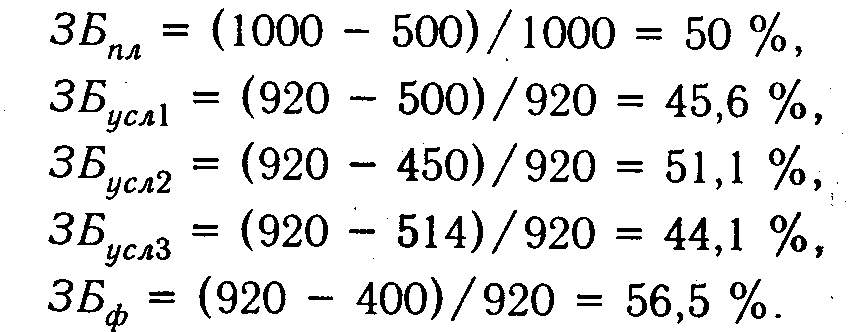

Величина ее может измениться за счет объема продаж, суммы постоянных затрат, цены изделия, удельных переменных затрат. Для факторного анализа зоны безопасности предприятия можно использовать следующую модель:

![]()

Последовательно заменяя базовый уровень каждой составляющей данной формулы на фактический, определяем изменение зоны безопасности за счет каждого фактора в отдельности:

В целом зона безопасности предприятия увеличилась на 6,5 %, в том числе за счет изменения:

Если безубыточный объем продаж определяется в стоимостном выражении при многономенклатурном производстве, то для факторного анализа изменения его величины может быть использована следующая модель:

![]()

Деление затрат на постоянные и переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

10.5. Определение критической суммы постоянных расходов и критического уровня цены реализации

Понятие и порядок определения критической величины постоянных расходов и уровня цены. Порядок обоснования объема продаж, который дает одинаковую прибыль по разным вариантам управленческих решений.

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом:

Н = К(Ц - V), или Н = К х Дс, или Н = В х Ду.

Смысл этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным.

Например, цена изделия 50 тыс. руб., переменные затраты на единицу продукции 30 тыс. руб., возможный объем производства продукции 5000 ед. Требуется определить критический уровень постоянных издержек:

![]()

При такой сумме постоянных издержек предприятие не будет иметь прибыли, но не будет и убытка. Если же постоянные затраты окажутся выше критической суммы, то в сложившейся ситуации они будут непосильными для предприятия. Оно не сможет их покрыть за счет своей выручки. Проверить этот тезис можно, рассчитав критический объем продаж:

Т = Н/(Ц - V)= 100 000/(50 - 30) = 5000 шт.

Предприятие должно произвести и реализовать 5000 изделий, чтобы покрыть постоянные издержки в размере 100 000 тыс. руб. Если же сумма издержек будет выше, а увеличить объем продаж нет возможности, то предприятие окажется в убытке, частично "проест" свой капитал.

Как видим, критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности. С помощью его можно эффективнее управлять процессом формирования финансовых результатов.

Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат:

![]()

При объеме производства продукции 4000 единиц, сумме переменных затрат на единицу продукции 35 тыс. руб. и сумме постоянных затрат 120000 тыс. руб. минимальная цена, необходимая для покрытия постоянных расходов предприятия, должна быть

![]()

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность — нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет получен убыток.

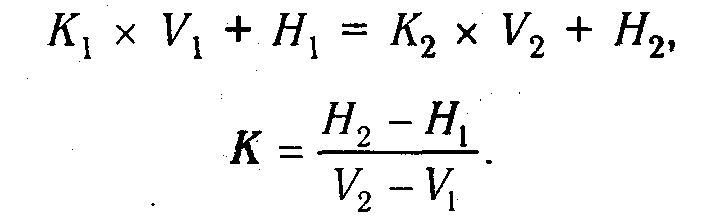

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.).

Если сумму прибыли представить в виде формулы

![]()

где неизвестной величиной является объем продаж в натуре (К), и приравнять прибыль по одному варианту к прибыли по второму варианту

![]()

то объем продаж можно найти следующим образом:

![]()

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего используется формула

На основании проведенных расчетов выбирается один из вариантов управленческих решений.