Додатки

Додаток 1

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНІЛЬНИЙ УНІВЕРСИТЕТ „ЛЬВІВСЬКА ПОЛІТЕХНІКА”

Кафедра

обліку та аналізу

Розрахункова робота

з дисципліни

„Теорія економічного аналізу”

Варіант №

Група №

Виконав (ла):

Студент (ка ) групи _____

______________________

Перевірив:_____________

Львів – 201_

Додаток 2

-

Показники динаміки

1.1. Абсолютне відхилення - показує абсолютну швидкість зростання або зниження:

Δабс. = Х1 - Х0,

де Х1 - значення показника звітного періоду; Х0 - значення показника попереднього (базового) періоду.

1.2. Темп зростання (темп росту) – характеризує рівень показника ряду порівняно з його базовим рівнем:

Тр

=

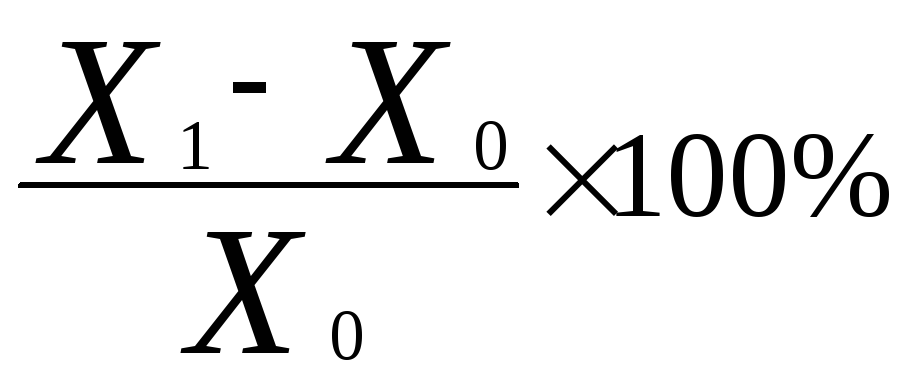

1.3. Темп приросту - показує відносне зростання або зниження (у %) аналізованого рівня порівняно з базовим рівнем:

Тпр

= Δ% =

або

Тпр = Тр – 100%

1.4. Абсолютне значення одного відсотка приросту – характеризує значимість кожного відсотка приросту (відношення абсолютного відхилення рівня ланцюгового до темпу приросту ланцюгового):

α1% = Δабс./ Тпр

-

Показники руху, технічного стану та ефективності використання основних засобів:

2.1. Коефіцієнт оновлення (Конов) - характеризує частку нових основних засобів у загальній вартості їх на кінець року:

![]()

-

Коефіцієнт вибуття (Кв) - показує інтенсивність вибуття основних засобів:

![]()

2.3. Коефіцієнт приросту (Кпр) – характеризує приріст основних засобів за відповідний період:

![]()

Сума приросту первісної вартості основних засобів = Вартість введених в дію основних засобів – Первісна вартість основних засобів, що вибули за період

2.4. Коефіцієнт зносу (Кзн) - характеризує частку вартості основних фондів, що її списано на витрати виробництва в попередніх періодах.:

![]()

2.5. Коефіцієнт придатності (Кпридат) - показує, яка частина основних фондів придатна для експлуатації в процесі господарської діяльності:

![]()

2.6. Фондовіддача основних засобів:

Фв

=

![]()

2.7. Фондомісткість:

Фм =

![]()

-

Витрат на 1 гривню вартості продукції:

В =

![]()

-

Показники використання матеріальних ресурсів

4.1. Матеріаловіддача - характеризує, скільки вироблено продукції з кожної гривні спожитих матеріальних ресурсів (сировини, матеріалів, палива, енергії тощо):

Мв =

![]()

4.2. Матеріаломісткість продукції – показує, скільки матеріальних витрат необхідно або припадає фактично на виробництво одиниці продукції.

Мм =

![]()

-

Показники використання трудових ресурсів

5.1. Середньорічний виробіток продукції одним працюючим

![]()

5.2. Фонд оплати праці:

ФОП = Середньооблікова кількість працівників × Середньорічна оплата праці

-

Показники рентабельності

6.1. Рентабельність продукції

Рп =

![]()

6.2. Рентабельність власного капіталу

Рк =

![]()

-

Показники фінансової стійкості

7.1. Власний оборотний капітал:

ВОК = Оборотні активи підприємства – Поточні зобов’язання підприємства

7.2. Коефіцієнт автономії (фінансової незалежності):

![]()

де Квл— сума власних основних і оборотних коштів; К – весь капітал (власний і залучений).

7.3. Коефіцієнт заборгованості

![]()

де Кзал – позиковий капітал у складі фінансових ресурсів підприємства (довгострокові та поточні зобов’язання).

7.4. Коефіцієнт фінансової залежності – обернений до коефіцієнта автономії

7.5. Коефіцієнт фінансової стійкості (довгострокової фінансової незалежності):

Кфс

=

![]() ,

,

де ДЗ – довгострокові позикові кошти; ВК – власний капітал, весь капітал

7.6. Коефіцієнт фінансового ризику (співвідношення позикового і власного капіталу)

Кпв

=

![]() ,

,

де ЗНВ – нараховані у звітному періоді майбутні витрати і платежі (підсумок розділу II пасиву балансу «Забезпечення наступних витрат і платежів»); ДМП – доходи майбутніх періодів – доходи, отримані протягом поточного або попередніх звітних періодів, що підлягають включенню до складу доходів наступних звітних періодів (розділ V пасиву балансу).

7.7. Коефіцієнт забезпечення власними оборотними коштами

![]() ,

,

де НА – необоротні активи; ОА - загальна величини оборотних коштів підприємства.

7.8. Коефіцієнт маневреності власних коштів

![]()