2.3 Анализ затрат и себестоимости

Полная себестоимость продукции отражает совокупные затраты ресурсов, в которые входят материальные затраты, затраты на оплату труда, амортизация и т.д. Затраты делятся на две группы:

- по экономическим элементам расходов

- по калькуляционным статьям расходов

Анализ структуры себестоимости по экономическим элементам затрат.

Анализ структуры себестоимости по экономическим элементам затрат проводится сопоставлением удельных весов отдельных элементов с планом и в динамике. Анализ структуры затрат позволяет выяснить характер их влияния на себестоимость продукции.

Элементы затрат на производство можно сгруппировать следующим образом:

- Материальные затраты

- Затраты на оплату труда

- Амортизация основных фондов

- Прочие денежные расходы

Рассмотрим состав затрат на производство по элементам в таблице 2.3.1.

Таблица 2.3.1 – Состав затрат на производство

|

Элементы затрат на производство |

Фактически на 2008 год |

По плану на 2009 год |

Фактически на 2009 год |

Изменения фактические |

||||

|

Сумма, грн. |

Уд.вес % |

Сумма, грн. |

Уд.вес % |

Сумма, грн. |

Уд.вес % |

С 2008 годом |

С планом, % |

|

|

Материальные затраты |

61000 |

9,89 |

73500 |

11,49 |

166200 |

20,12 |

63,30 |

55,78 |

|

Затраты на оплату труда |

332000 |

53,81 |

354000 |

55,36 |

432900 |

52,41 |

23,31 |

18,23 |

|

Амортизация |

5000 |

0,81 |

3500 |

0,55 |

4200 |

0,51 |

-19,05 |

16,67 |

|

Прочие операционные затраты |

219000 |

35,49 |

208500 |

32,60 |

222700 |

26,96 |

1,66 |

6,38 |

|

итого |

617000 |

100 |

639500 |

100 |

826000 |

100 |

25,30 |

22,58 |

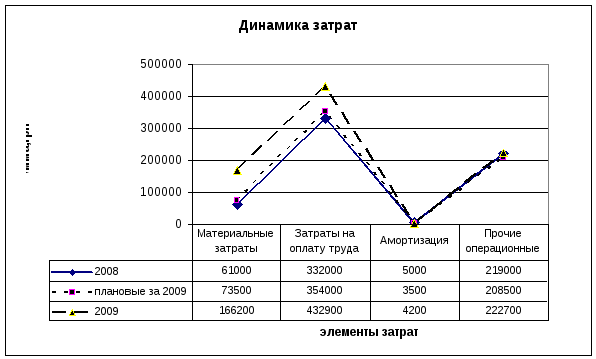

Фактическое изменение затрат можно рассмотреть на графике на рисунке 2.3.1, на котором представлена динамика затрат фактических в 2009, плановых в 2009 и фактических в 2008 году.

Рисунок 2.3.1 – Изменение затрат фактических за 2009 год по сравнению с затратами за 2008 и плановыми за 2009.

Как видно, ожидалось незначительное увеличение материальных затрат и затрат на оплату труда, а также уменьшение прочих операционных затрат. Однако, фактически значительно увеличилась доля материальных затрат, на 63%, и вместо плановых 11% доля материальных затрат в 2009 году составила 20%. В абсолютном же выражении все элементы затрат, кроме амортизации, довольно значительно увеличились вместе с увеличением общих затрат в целом. Общая сумма затрат в 2009 году по сравнению с 2008 увеличилась на 25%, а по сравнению с плановым это увеличение должно было составить 22,5%.

Анализ структуры себестоимости по статьям калькуляции

Анализ структуры себестоимости по статьям калькуляции с помощью группировки калькуляционных статей позволяет определить целевое направление затрат и исчислить себестоимость отдельных видов и единицы продукции. Калькуляция себестоимости на каждом предприятии имеет свои особенности и составляется в соответствии со спецификой производства. Для анализа по каждой статье калькуляции определяется абсолютное отклонение. Затем определяют влияние объема и структуры производства на изменение полной себестоимости и выявляют экономию или перерасход по каждой статье. На ЧП «Экксе» себестоимость представлена следующими статьями калькуляции (см. таблицу 2.3.2)

Таблица 2.3.2 – Анализ себестоимости всего объема продукции по статьям калькуляции

|

№ |

Статьи калькуляции |

2008 |

2009 |

Отклонение |

|||

|

Сумма, грн. |

Уд.вес % |

Сумма, грн. |

Уд.вес % |

Сумма, грн. |

Уд.вес % |

||

|

1 |

Сырье и материалы |

45300 |

13,04 |

139700 |

25,48 |

94400 |

12,44 |

|

2 |

Покупные изделия, полуфабрикаты |

10900 |

3,14 |

21200 |

3,87 |

10300 |

0,73 |

|

3 |

Топливо и энергия на технологические цели |

4800 |

1,38 |

5300 |

0,97 |

500 |

-0,41 |

|

4 |

З/п производственных рабочих |

167400 |

48,19 |

215200 |

39,25 |

47800 |

-8,93 |

|

5 |

З/п вспомогательных рабочих |

36500 |

10,51 |

45320 |

8,27 |

8820 |

-2,24 |

|

6 |

Отчисления на социальные нужды |

65000 |

18,71 |

93300 |

17,02 |

28300 |

-1,69 |

|

7 |

Общепроизводственные расходы |

17500 |

5,04 |

28200 |

5,14 |

10700 |

0,11 |

|

|

итого |

347400 |

100 |

548220 |

100 |

200820 |

|

Отразим полученные значения на гистограмме (см. рисунок 2.3.2)

Рисунок 2.3.2 – Изменение структуры себестоимости

Проанализировав таблицу мы можем сделать вывод, что себестоимость всего объема производства увеличилась на 208820 грн. На рисунке можно явственно увидеть, что произошло данное увеличение в наибольшей степени по причине увеличения абсолютного значения затрат по статье «Сырье и материалы» почти в 2 раза. При этом удельный вес этой статьи в общей себестоимости увеличился на 12,4%, со значения 13% до 25,5%.

Такое увеличение затрат говорит о возможном перерасходе материалов, неэффективном использовании имеющегося сырья. Если изменение показателей остальных статей калькуляции более-менее пропорционально, то увеличение затрат сырья и материалов говорит о необходимости оптимизации процесса расхода материалов. Наблюдаемое увеличение затрат на оплату труда производственных рабочих говорит об увеличении численности этого персонала. Возможно, перерасход материалов произошел по вине новых сотрудников, неполно освоивших технологию производства. В связи с наймом большего количества сотрудников логично увеличились и отчисления на социальные нужды. в абсолютном выражении увеличение затрат на зарплату производственных рабочих составило 47800 грн, а на отчисления –28300 грн.