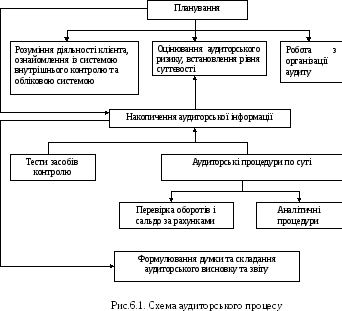

3. Процедури аудиту

Аудит являє собою сукупність дій аудитора. Вони називаються аудиторськими процедурами.

Щоб скласти висновок про фінансово-майновий стан клієнта, аудитор повинен визначити конкретні цілі проведення аудиту, досягнення яких дасть йому можливість підтвердити або спростувати (виявити неузгодженість) фінансові документи клієнта. Конкретні цілі аудиту можуть бути сформульовані по-різному. Одним із можливих варіантів представлення цілей аудиту може бути такий:

— наявність і можливість виявлення викривлень;

— повнота відображення інформації;

— вчасність відображення інформації;

— права і відповідальність;

— процеси інтерпретації та її розподіл;

— претензійні відносини.

Установивши конкретні цілі аудиту, аудитор прагне одержати докази на користь кожної конкретної мети перевірки чи всупереч їй. Таким чином, аудитор визначає процедури, що дають йому можливість підтвердити конкретні цілі перевірки і підготувати позитивний висновок або виявити неузгодженість фінансових документів.

У загальному вигляді аудиторські процедури можуть бути класифіковані таким чином:

— розуміння бізнесу, його організації, галузі, у якій здійснюється діяльність підприємства;

— вивчення й аналіз інформації про діяльність підприємства в цілому;

— вивчення форм і методів обліку, оцінювання впливу законодавчих змін на стан обліково-аналітичного процесу;

— визначення стану об'єкта в натуральному, вартісному вираженні;

— контроль процесу відображення деяких операцій в обліку (первинні документи, аналітичні, синтетичні та звітні документи);

— розгляд питань минулих років;

— огляд звітів керівництва підприємства і проміжних звітів;

— аналіз важливих змін в облікових процедурах;

— оцінювання праці внутрішніх аудиторів.

Виконання процедур аудиту дає аудитору впевненість у тому, що робота буде виконана в повному обсязі незалежно від розмірів підприємства і виду його діяльності.

Запитання для самоконтролю

-

Дайте визначення терміна “планування”.

-

З якою метою здійснюється планування?

-

Аналіз яких питань повинен виконати аудитор під час розроблення загального плану аудиту?

-

У чому полягає сутність підготовки та складання аудиторської програми?

-

Які напрями діяльності підприємства аудитор вивчає на дослідницькій стадії?

-

Які роботи виконує аудитор на підготовчо-узгоджувальній стадії?

-

З якою метою проводиться основна стадія аудиту?

-

У чому сутність аналітичних процедур?

-

У чому сутність завершальної стадії аудиту?

-

Що являють собою процедури аудиту?

-

Наведіть класифікацію аудиторських процедур.

Тема 7. Аудиторські докази

План

1. Поняття аудиторських доказів та їх види.

2. Джерела аудиторських доказів.

3. Процедури одержання аудиторських доказів.

Література

-

Національні нормативи аудиту. Кодекс професійної етики аудиторів України. – К.: Основа, 1999 . -274 с. (С. 157-185).

-

Международные стандарты аудита и кодекс этики профессиональных бухгалтеров. – М., 2000. – 699 с. (С. 114-129).

-

Белуха Н. Т. Аудит: Учебник. – К.:Знання, КОО,2000.-С.714-716.

-

Аудит: Учебник для вузов / В. И. Подольский, Г. Б. Поляк, А. А. Савин и др.; Под ред. проф. В. И. Подольского. – М.: ЮНИТИ-ДАНА,2001.-С.231-251.