4. Аналіз та оцінка оборотних активів.

-

Необоротні активи

Власний капітал

Довгострокові зобов’язання

Оборотні активи

Поточні зобов’язання

-

Склад оборотних активів

(1) Товарно-матеріальні запаси

(2) Дебіторська заборгованість

(3) Поточні фінансові інвестиції

(4) Грошові кошти та їх еквіваленти

(5) Інші оборотні активи

(6) Необоротні активи призначені для продажу

Порівняння активів та зобов’язань за ступенем ліквідності

Короткострокові

зобов’язання П2

(розділ

2, 4 пасиву балансу)

Довгострокові

зобов’язання П 3

(розділ

3,5 пасиву балансу)

Постійні

(фіксовані) пасиви П 4

(розділ

1 пасиву балансу)

Рис. 4.7 Умови платоспроможності підприємства

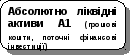

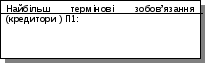

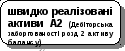

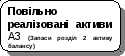

УМОВИ АБСОЛЮТНОЇ ЛІКВІДНОСТІ:

А1 П1

А2 П2

А3 П3

А4 П4

Фінансові коефіцієнти для оцінки ліквідності та платоспроможності

Таблиця 4.4

Фінансові коефіцієнти для оцінки ліквідності і платоспроможності

|

ПОКАЗНИК |

ЕКОНОМІЧНА СУТЬ |

РОЗРАХУНОК |

ІНТЕРПРЕТАЦІЯ |

|

Коефіцієнт абсолютної ліквідності (Кабс)

|

Показує яку частину заборгованості можливо погасити за рахунок наявних грошових коштів |

|

Рекомендоване значення 0,15 - 0,2

|

|

Коефіцієнт поточної ліквідності (Кпл)

|

Прогнозні можливості розрахунку за зобов’язаннями при умові сплати дебіторської заборгованості |

(Кпл) = оборотні активи - запаси /поточні зобовязання |

Рекомендоване значення 0,5 - 0,8 Зниження свідчить про необхідність активізації роботи з дебіторами |

|

Коефіцієнт загальної ліквідності (Кзл)

|

Достатність оборотних активів підприємства для покриття зобов’язань |

(Кзл) =оборотні активи/поточні зобовязання |

Рекомендоване значення 1- 2 Значення 1 показує що оборотних активів повинно бути достатньо для покриття зобов’язань |

|

Коефіцієнт ліквідності при мобілізації засобів (Клмоб)

|

Ступінь залежності підприємства від товарно - матеріальних запасів |

Клмоб = грошові кошти та їх еквіваленти + запаси / поточні зобов’язання |

Рекомендоване значення 0,5 - 0,7 Нижня межа показує достатність мобілізації запасів для покриття поточних зобов’язань |

|

Коефіцієнт власної плато спроможності (К впл)

|

Здатність підприємства погасити зобов’язання за рахунок чистих оборотних активів |

(Квпл) = оборотні активи – поточні зобов’язання / поточні зобовязання

|

Показник залежить від специфіки виробничої та комерційної діяльності підприємства |