6. Обоснование варианта цены на новое изделие

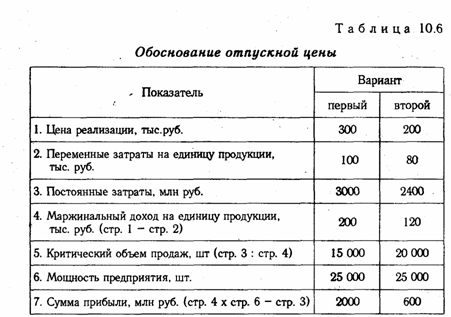

Важным фактором, от которого зависит прибыль предприятия, является уровень отпускных цен на продукцию. Допустим, что фирма стоит перед выбором варианта цены на новое изделие, которое конкурент продает по цене 250 тыс. руб. Чтобы завоевать рынок сбыта, нужно обеспечить или более высокое качество продукции, или продавать ее по более низким ценам. Постоянные расходы, связанные с производством и сбытом этого изделия, составляют 2400 млн. руб., переменные - 80 тыс. руб. на единицу.

Если улучшить качество изделия, то можно продать его по цене 300 тыс. руб., но при этом постоянные затраты увеличатся на 25 % и составят 3000 млн. руб. Переменные расходы также возрастут на 25 % и составят 100 тыс. руб. на единицу продукции. Необходимо проанализировать возможность установления цены в 300 и 200 тыс. руб. Для этого сделаем расчет прибыли и точки критического объема реализации продукции для двух вариантов.

Как видно из табл. 10.6, более выгоден для предприятия первый вариант, так как он обеспечивает более высокую сумму прибыли и более низкий порог рентабельности. Чтобы обеспечить такую же сумму прибыли по второму варианту, необходимо производственную мощность предприятия увеличить до 36 666 ед. (2 400 000 + 2 000 000)/ 120).

Выбор того или иного варианта зависит от конъюнктуры рынка. Во время производственного бума предприниматели идут на увеличение объема производства и реализации продукции «любой ценой», а в периоды спада детально изучается каждая статья затрат, осуществляется поиск резервов экономии постоянных и переменных расходов.

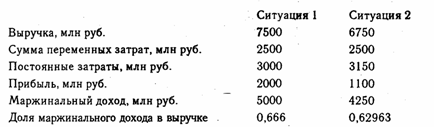

В условиях конкуренции предприятиям часто приходится идти на снижение уровня цен, чтобы не снизить оборот по реализации. Например, цены у конкурентов ниже на 5-7 %, из-за чего оборот предприятия в последнее время несколько уменьшился. Чтобы отвоевать рынок сбыта, предприятие решило снизить цены на 10 % (с 300 до 270 тыс. руб.), сохранив при этом ту же прибыль за счет увеличения объема продаж.

В таком случае предприятию придется решать задачу увеличения оборота по реализации, чтобы компенсировать потери от снижения цен и рост постоянных затрат на 5 % в связи с расширением производства. Рассмотрим показатели до (ситуация 1) и после (ситуация 2) изменения цены.

Необходимая сумма оборота от реализации продукции для компенсации суммы постоянных затрат и получения той же прибыли определяется делением возросшей суммы постоянных затрат и суммы прежней прибыли на долю маржинального дохода в изменившейся ситуации:

![]()

Предприятие в этой ситуации должно произвести 30 300 изделий, чтобы при цене 270 тыс. руб. получить выручку в сумме 8180 млн. руб. При этом его переменные издержки составят 3030 млн. руб., постоянные - 3150 млн. руб., а прибыль - 2000 млн. руб.

7. Обоснование решения «производить или покупать»

Минимизации затрат и увеличению прибыли содействует во многом обоснование выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов и т.д. Для решения проблемы "производить или покупать" также может быть использован принцип взаимосвязи объема, себестоимости и прибыли.

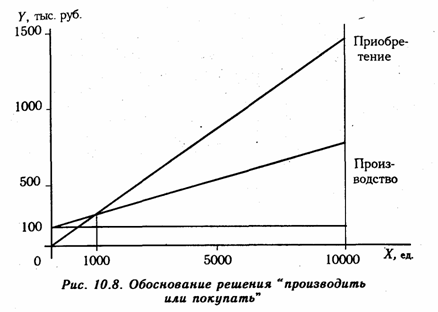

Например, для ремонта техники требуются соответствующие детали. Если их изготовлять собственными силами, то постоянные затраты на содержание оборудования составят 100 тыс. руб. в год, а переменные расходы на единицу продукции - 50 руб. Готовые детали в неограниченном количестве можно приобрести по 150 руб. за единицу. Какое решение более выгодно? Чтобы ответить на этот вопрос, произведем следующие расчеты. Стоимость приобретенных деталей можно выразить следующим образом:

С = РХ,

где Р - цена за единицу продукции; Х - необходимое количество деталей в год.

Себестоимость производства деталей будет включать в себя постоянные и переменные затраты. Определим, при какой потребности в деталях стоимость их приобретения и производства совпадет:

РХ=А+ВХ, 150Х= 100 000 + 50Х,

100Х=100000, Х=1000ед.

Расчеты показывают, что при годовой потребности в 1000 ед. расходы на закупку деталей совпадут с себестоимостью их производства. При увеличении потребности свыше 1000 ед. в год более экономным является собственное производство, а при уменьшении для предприятия более выгодно их покупать (рис. 10.8).

Для окончательного принятия решения нужно учитывать такие факторы, как мощность предприятия, качество продукции, колебания объемов, создание или сокращение рабочих мест и т.д.

Аналогичным образом можно обосновать необходимость приобретения автомобиля для перевозки грузов. Предположим, что предприятию нужен грузовик не каждый день, а только для завоза сырья на протяжении пяти дней каждого месяца. Общий объем грузооборота за год составляет 60000 ткм. Если приобрести грузовик (первый вариант), то постоянные затраты за год составят 2400 тыс.руб. и переменные на 1 ткм - 120 руб. Можно заказать грузовик в автотранспортной организации (второй вариант). В таком случае стоимость 1 ткм перевозки составляет 200 руб. Нужно рассчитать, при каких объемах грузооборота выгодно приобретать грузовик, а при каких — пользоваться услугами автотранспортных организаций.

Приравняем затраты по первому и второму вариантам:

2400 тыс. руб. + 120Х = 200Х, 80X = 2400 тыс. руб., Х = 30 тыс. ткм.

Следовательно, при объеме грузооборота до 30 тыс. ткм выгоднее пользоваться услугами автотранспорта сторонних организаций, а при больших объемах рациональнее купить свой грузовик, так как себестоимость 1 ткм и общая сумма затрат на перевозку грузов будут ниже.

Доказательство. Затраты по первому варианту при объеме грузооборота 60000 ткм будут равны

2 400 000 руб. + 120 руб. х 60 000 ткм = 9600 тыс.руб., а по второму варианту

200 руб. х 60 000 ткм = 12 000 тыс.руб.

Экономия в год при использовании первого варианта составит 2400 тыс. руб.

Обоснование этого решения можно осуществить и графическим методом (рис. 10.9).