4.3 Анализ и принятие управленческих решений в условиях неопределенности

Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов. Это должно иметь место, когда требующие учета факторы настолько новы и сложны, что насчет них невозможно получить достаточно релевантной информации, либо имеющаяся ситуация не подчиняется известным закономерностям. В итоге вероятность определенного последствия невозможно предсказать с достаточной степенью достоверности. Неопределенность характерна для некоторых решений, которые приходится принимать в быстро меняющихся обстоятельствах. Наивысшим потенциалом неопределенности обладает социокультурная, политическая и наукоемкая среда.

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности. Во-первых, попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему. Этим часто удается уменьшить новизну и сложность проблемы. При этом руководитель сочетает эту информацию с накопленным опытом, способностью к суждению или интуицией, чтобы придать ряду результатов субъективную или предполагаемую вероятность. Вторая возможность – действовать в точном соответствии с прошлым опытом или суждениями и сделать предположение о вероятности событий. Это необходимо, когда не хватает времени на сбор дополнительной информации или затраты на нее чересчур высоки. Временные и информационные ограничения имеют важнейшее значение при принятии управленческих решений.

Эта ситуация разработана в теории, однако на практике формализованные алгоритмы анализа применяются достаточно редко. Основная трудность здесь состоит в том, что невозможно оценить вероятности исходов. Основной критерий - максимизация прибыли - здесь не срабатывает, поэтому применяют другие критерии:

максимин (максимизация минимальной прибыли)

минимакс (минимизация максимальных потерь)

максимакс (максимизация максимальной прибыли) и др.

4.4 Анализ и принятие управленческих решений в условиях конфликта

Наиболее сложный и мало разработанный с практической точки зрения анализ. Подобные ситуации рассматриваются в теории игр. Безусловно, на практике эта и предыдущая ситуации встречаются достаточно часто. В таких случаях их пытаются свести к одной из первых двух ситуаций либо используют для принятия решения неформализованные методы.

Оценки, полученные в результате применения формализованных методов, являются лишь базой для принятия окончательного решения; при этом могут приниматься во внимание дополнительные критерии, в том числе и неформального характера.

-

Определение критической суммы постоянных расходов и критического уровня цены реализации

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом:

Н = К(Ц - V), или Н = К х Дс, или Н = В х Ду.

Смысл этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным.

Например, цена изделия 50 тыс. руб., переменные затраты на единицу продукции 30 тыс. руб., возможный объем производства продукции 5000 ед. Требуется определить критический уровень постоянных издержек:

![]()

При такой сумме постоянных издержек предприятие не будет иметь прибыли, но не будет и убытка. Если же постоянные затраты окажутся выше критической суммы, то в сложившейся ситуации они будут непосильными для предприятия. Оно не сможет их покрыть за счет своей выручки. Проверить этот тезис можно, рассчитав критический объем продаж:

Т = Н/(Ц - V)= 100 000/(50 - 30) = 5000 шт.

Предприятие должно произвести и реализовать 5000 изделий, чтобы покрыть постоянные издержки в размере 100 000 тыс. руб. Если же сумма издержек будет выше, а увеличить объем продаж нет возможности, то предприятие окажется в убытке, частично «проест» свой капитал.

Критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности. С помощью его можно эффективнее управлять процессом формирования финансовых результатов.

Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат:

![]()

При объеме производства продукции 4000 единиц, сумме переменных затрат на единицу продукции 35 тыс. руб. и сумме постоянных затрат 120000 тыс. руб. минимальная цена, необходимая для покрытия постоянных расходов предприятия, должна быть

![]()

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность — нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет получен убыток.

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.).

Если сумму прибыли представить в виде формулы

![]()

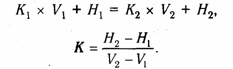

где неизвестной величиной является объем продаж в натуре (К), и приравнять прибыль по одному варианту к прибыли по второму варианту

![]()

то объем продаж можно найти следующим образом:

![]()

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего используется формула

На основании проведенных расчетов выбирается один из вариантов управленческих решений.