5.2. Проверка гипотез и доверительные интервалы

Чтобы сделать

статистические выводы об а0,

а1 и

![]() ,

сначала необходимо оценить дисперсию

2, а затем

описать распределение ошибки случайной

переменной

,

сначала необходимо оценить дисперсию

2, а затем

описать распределение ошибки случайной

переменной

![]() .

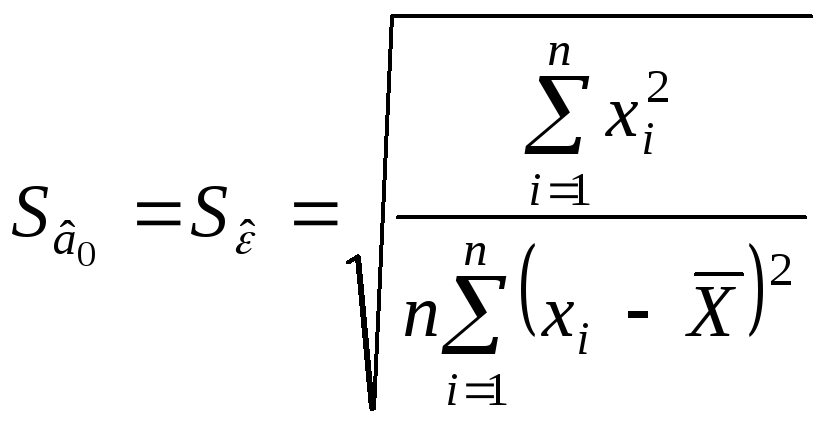

Согласно теории общей линейной модели,

обычная несмещенная оценка для 2

определяется через дисперсию оценки

.

Согласно теории общей линейной модели,

обычная несмещенная оценка для 2

определяется через дисперсию оценки

.

.

Положительный корень

из этой величины называют стандартной

ошибкой оценки. Если ошибки

предполагаются нормальными, т.е.

распределенными по закону

![]() ,

и независимыми, то можно проверить

гипотезы о параметрах и построить для

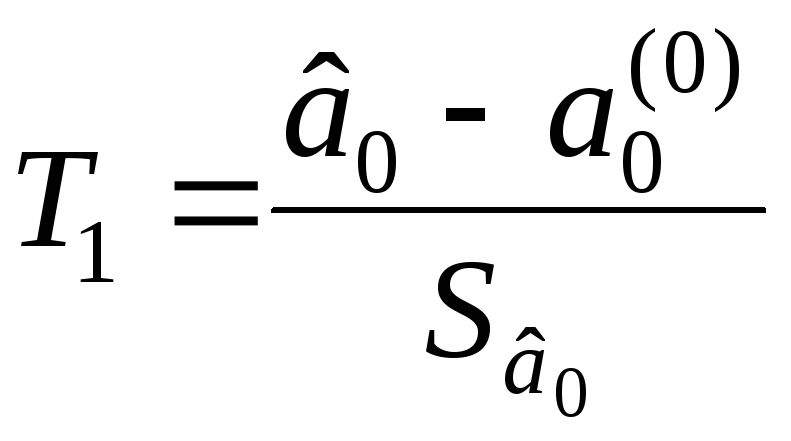

них доверительные интервалы. Для проверки

гипотезы

,

и независимыми, то можно проверить

гипотезы о параметрах и построить для

них доверительные интервалы. Для проверки

гипотезы

![]() ,

где

,

где

![]() – некоторая константа, например

– некоторая константа, например

![]() ,

используем статистику

,

используем статистику

,

где

,

где

.

.

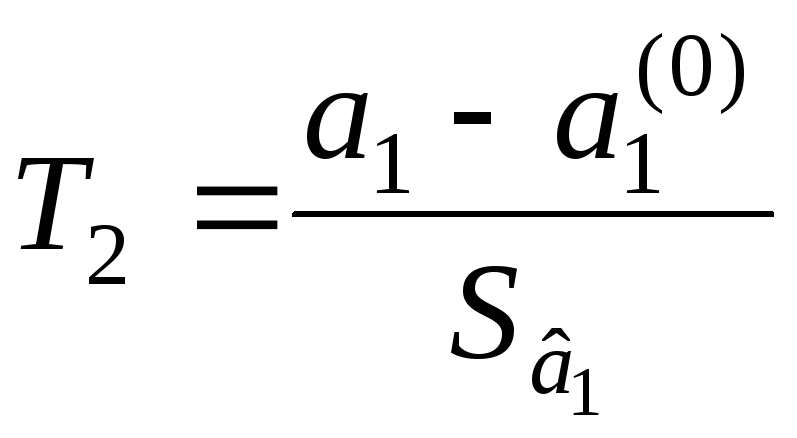

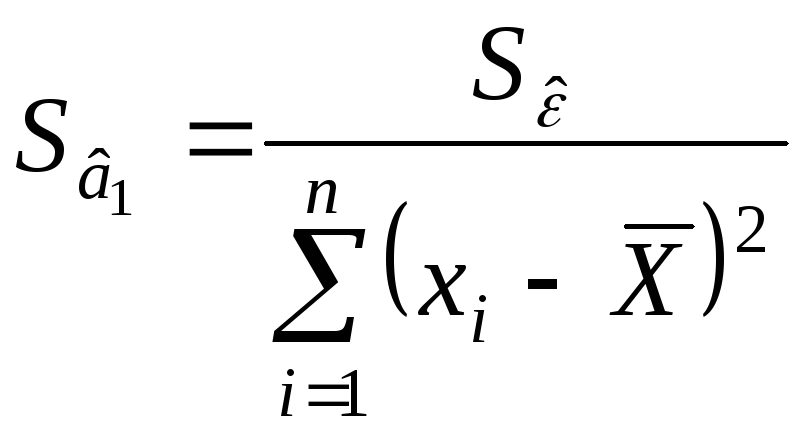

Для проверки гипотезы

![]() ,

где

,

где

![]() – некоторая константа, используем

статистику

– некоторая константа, используем

статистику

,

где

,

где

.

.

Если гипотеза Н0 верна, то Т1 и Т2 имеют распределение Стьюдента с n – 2 степенями свободы.

Если гипотеза Н0 принимается для а0, то прямая проходит через начало координат.

Если гипотеза Н0 принимается для а1, то этот параметр незначим, т.е. отсутствует влияние х на зависимую переменную и математической модели зависимости Y от Х не существует.

Если гипотеза Н0

отвергается, то параметр а1

интерпретируется следующим образом:

если независимая переменная Х

изменится на одну единицу своего

измерения, то (при прочих равных условиях)

зависимая переменная изменится в

среднем на

![]() единиц своего измерения (смотри далее

эластичность).

единиц своего измерения (смотри далее

эластичность).

Для проверки гипотезы

о том, что простая линейная регрессия

Y по Х отсутствует,

т.е. гипотез

![]() мы воспользуемся F-отношением

из таблицы дисперсионного анализа

(табл. 5.1).

мы воспользуемся F-отношением

из таблицы дисперсионного анализа

(табл. 5.1).

Таблица 5.1. Анализ дисперсий.

(Формулы для вычисления SSD,

SSR, SST, nD, nR приведены в § 5.4.)

|

Источник вариации |

Суммы квадратов |

Степени свободы |

Средние квадраты |

F-отношение (Тнабл) |

Уровень значимости |

|

Модель |

SSD |

nD |

MSD = SSD / nD |

F = MSD/ MSR |

набл. |

|

Ошибка |

SSR |

nR |

MSR = SSR/ nR |

|

|

|

Итого (скорр.) |

SST |

nT = n – 1 |

|

|

|

Принятие Н0 означает, что модель в целом не адекватна, так как фактор Х, включенный в модель, не оказывает влияния на зависимую переменную Y и может быть исключен из модели. Принятие Н1 означает, что Х оказывает значимое влияние на зависимую переменную Y.

Доверительные интервалы для а0 и а1 с доверительной вероятностью вычисляются по формулам:

где

![]() – квантиль уровня

распределения Стьюдента с

k

= n – 2 степенями

свободы,

– квантиль уровня

распределения Стьюдента с

k

= n – 2 степенями

свободы,

![]() – среднеквадратические (стандартные)

ошибки оценок а0 и а1

соответственно.

– среднеквадратические (стандартные)

ошибки оценок а0 и а1

соответственно.

Доверительные интервалы для прямой регрессии.

Каждая заданная прямая

регрессии при изменении

![]() смещается параллельно самой себе вверх

или вниз. Если изменяется а1,

то прямая поворачивается вокруг точки

смещается параллельно самой себе вверх

или вниз. Если изменяется а1,

то прямая поворачивается вокруг точки

![]() .

.

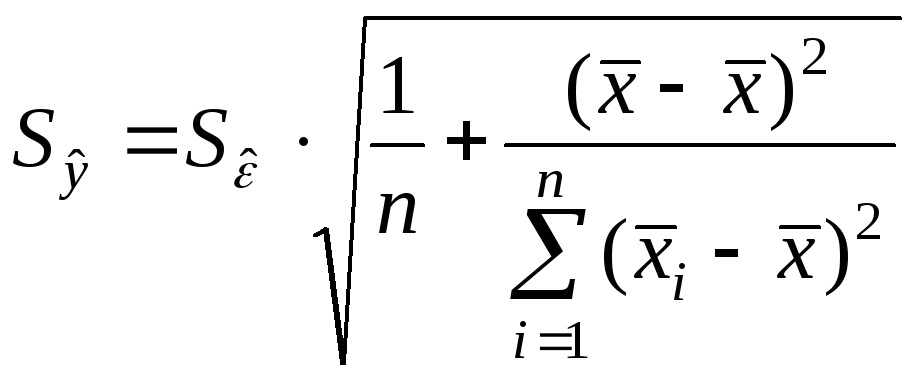

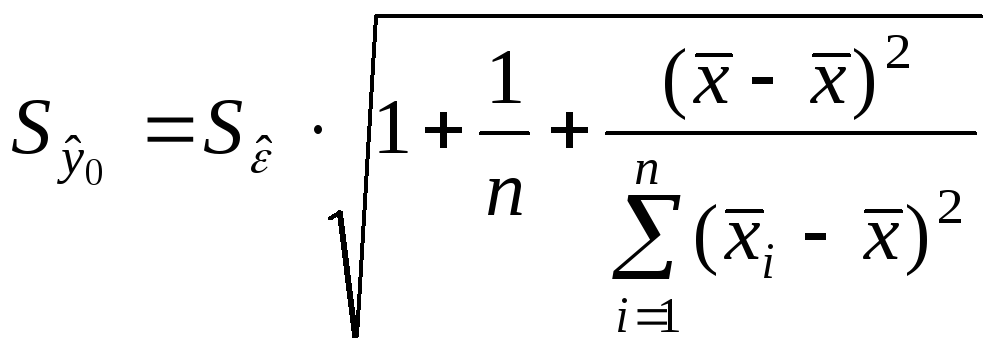

Определим две стандартные ошибки:

1. для среднего значения

![]() в точке х:

в точке х:

,

,

2. для индивидуального

значения

![]() в точке х:

в точке х:

.

.

Тогда доверительные интервалы для

1) всей прямой регрессии:

![]() ;

;

где

![]() – квантиль уровня

F-распределения

с n1

= 2 и

n2

= n – 2

степенями свободы;

– квантиль уровня

F-распределения

с n1

= 2 и

n2

= n – 2

степенями свободы;

2) среднего значения наблюдения в точке х:

![]() ;

;

3) индивидуального

наблюдения

![]() в точке х:

в точке х:

![]() .

.

Эти интервалы справедливы

только для области измерений (наблюдений).

При удалении от точки

![]() статистическая ненадежность оценок

возрастает. Наибольший доверительный

интервал – для (1), наименьший – для (2).

статистическая ненадежность оценок

возрастает. Наибольший доверительный

интервал – для (1), наименьший – для (2).

Пример. В теме «Корреляционный анализ» рассматривается зависимость веса женщин (Y) от роста (Х). Выборочный коэффициент корреляции rXY = 0,9, следовательно, существует линейная зависимость между ростом женщины и ее весом:

![]() .

.

Определим оценки

неизвестных параметров а0 и

а1, а также дисперсию отклонений

![]() .

Обратившись к методу наименьших

квадратов, получим систему уравнений:

.

Обратившись к методу наименьших

квадратов, получим систему уравнений:

решив

которую, получим:

![]() .

Запишем уравнение простой регрессии:

.

Запишем уравнение простой регрессии:

![]() .

.

Проверим на уровне

значимости = 0, 05

гипотезу

![]() против альтернативы

против альтернативы

![]() .

Вычислим

.

Вычислим

![]() ,

где

,

где

![]() .

.

Находим по таблице

t-распределения

значение

![]() .

.

Так как

![]() ,

то гипотеза Н0 отвергается.

Интерпретация

,

то гипотеза Н0 отвергается.

Интерпретация

![]() :

если рост женщины увеличится на 1 см, то

при прочих равных условиях ее вес в

среднем увеличится на 0,8113 кг.

:

если рост женщины увеличится на 1 см, то

при прочих равных условиях ее вес в

среднем увеличится на 0,8113 кг.