Тема 5. Регрессионный анализ § 5.1. Простая линейная регрессионная модель и оценивание по методу наименьших квадратов

В регрессионном анализе рассматривается связь между одной переменной, называемой зависимой переменной, и несколькими другими, называемыми независимыми переменными. Эта связь представляется с помощью математической модели, т.е. уравнения, которое связывает зависимую переменную с независимыми с учетом множества соответствующих предположений. Независимые переменные связаны с зависимой посредством функции регрессии, зависящей также от набора независимых параметров. Если функция линейна относительно параметров (но не обязательно линейна относительно неизвестных переменных), то говорят о линейной модели регрессии. В противном случае модель называется нелинейной. Выбор подходящей модели основывается на экономической (или другой) теории и не является статистической задачей.

Рассмотрим два типа линейных по параметрам регрессионных моделей – простую и множественную.

Простая регрессия

Для простоты рассмотрим зависимость Y от одной переменной Х.

Определение.

Уравнением регрессии Y

на Х называется условное математическое

ожидание Y при

фиксированном значении Х = х,

т.е.

![]() .

Аналогично определяется и уравнение

регрессии Х на Y,

т.е.

.

Аналогично определяется и уравнение

регрессии Х на Y,

т.е.

![]() .

.

Функции f(x) (или (y)) являются математическими моделями зависимости. Однако не существует теории, позволяющей по наблюдаемым данным определить конкретный вид модели. Эту задачу специалист решает, исходя из знаний в своей предметной области. Большую помощь в определении математической модели оказывает анализ диаграммы рассеяния (см. Корреляционный анализ).

Если предполагается линейная зависимость между Y и Х, то теоретическая модель задается уравнениями

![]()

и

называется моделью простой линейной

регрессии. Величины а0 и а1

являются неизвестными параметрами, а

![]() суть некоррелированные ошибки случайной

переменной со средним, равным нулю, и

неизвестной дисперсией

суть некоррелированные ошибки случайной

переменной со средним, равным нулю, и

неизвестной дисперсией

![]() ,

т.е.

,

т.е.

![]() и

и

![]() .

.

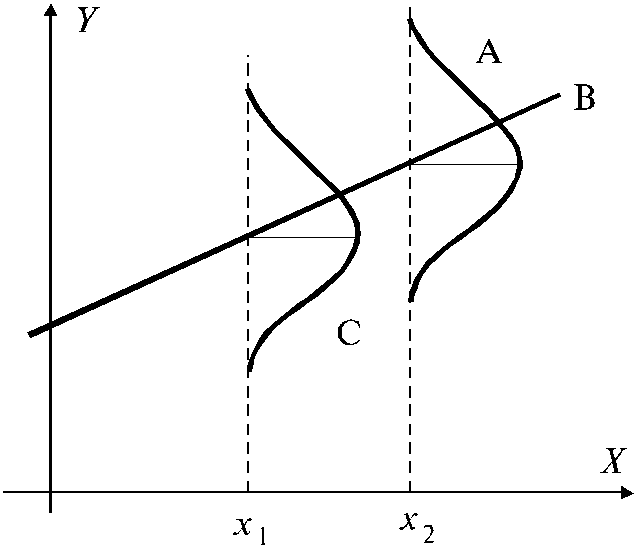

Н а

рис. 5.1. эта модель представлена графически

а

рис. 5.1. эта модель представлена графически

Рис. 5.1. Модель простой

линейной регрессии. В – прямая

![]() ,

,

А – распределение Y

для Х = х1, среднее

![]() ,

дисперсия 2;

,

дисперсия 2;

С – распределение Y

для Х = х2, среднее

![]() ,

дисперсия 2.

,

дисперсия 2.

Для каждого значения

X = xi

имеется распределение (не обязательно

нормальное!) со средним значением

![]() и дисперсией

и дисперсией

![]() .

.

Найдем теперь оценку

неизвестных значений a0

и a1,

основанную на выборке объема n.

Наилучшие оценки

![]() и

и

![]() для a0

и a1

получаются минимизацией соответственно

по a0

и a1

сумм квадратов отклонений

для a0

и a1

получаются минимизацией соответственно

по a0

и a1

сумм квадратов отклонений

![]() .

.

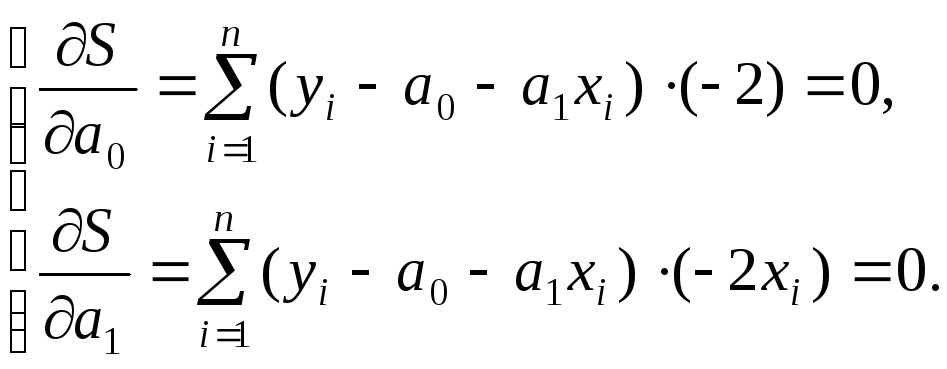

Необходимые условия минимума S:

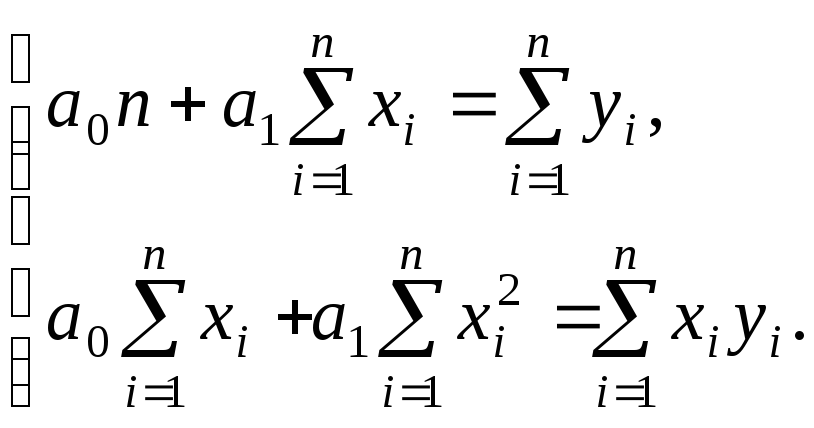

Выполнив необходимые вычисления, получим систему двух линейных уравнений с двумя неизвестными a0 и a1

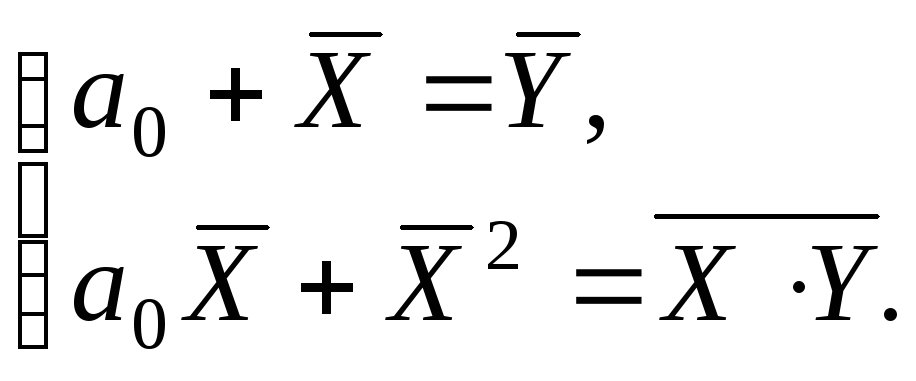

Разделив каждое уравнение на n, получим

Решение системы:

![]()

![]() .

Полученные оценки называются оценками

наименьших квадратов. Если известен

коэффициент корреляции rxy,

то

.

Полученные оценки называются оценками

наименьших квадратов. Если известен

коэффициент корреляции rxy,

то

![]() .

.

Заметим, что S

есть мера ошибки, возникающей при

аппроксимации выборки прямой. Оценки

![]() и

и

![]() минимизируют ошибку. Они являются

несмещенными и имеют минимальную

дисперсию среди всех несмещенных оценок

а0 и а1, линейно

зависящих от наблюдений

минимизируют ошибку. Они являются

несмещенными и имеют минимальную

дисперсию среди всех несмещенных оценок

а0 и а1, линейно

зависящих от наблюдений

![]() .

.

Оценкой уравнения регрессии (или прямой наименьших квадратов) будет

![]()

так что

оценка значения Y при

X = xi

есть

![]() .

.

Разница между наблюденным

и оцененным значением Y

при

X = xi

называется отклонением (или остатком)

![]() .

.

Прямая наименьших квадратов доставляет минимум сумме квадратов отклонений

![]() .

.

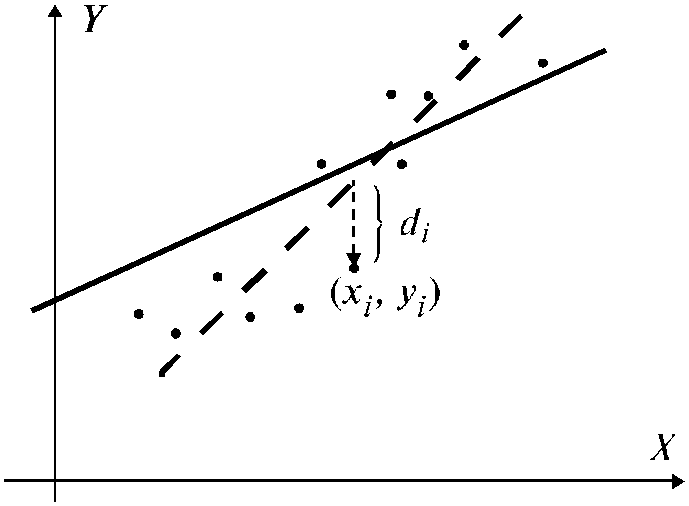

Соотношение между теоретической регрессионной прямой, прямой наименьших квадратов и точками выборки можно увидеть на рис. 5.2.

Рис. 5.2. Теоретическая регрессионная прямая наименьших квадратов

с указанным i-ым

отклонением

![]() .

.

Прямая наименьших квадратов доставляет минимум S.

Пунктирная линия –

прямая наименьших квадратов

![]() ,

,

сплошная линия –

неизвестная теоретическая прямая

![]() .

.

Можно интерпретировать

предсказанное значение

![]() двумя способами. При первом способе

исследователь заинтересован в оценивании

значения Y для

индивидуума, у которого Х принимает

значение х. В этой ситуации

двумя способами. При первом способе

исследователь заинтересован в оценивании

значения Y для

индивидуума, у которого Х принимает

значение х. В этой ситуации

![]() есть наилучшая оценка единственного

значения Y,

соответствующего Х = х. При втором

подходе исследователь делает выводы о

среднем значении Y

для подвыборки, соответствующей значению

Х = х. Тогда та же самая оценка

есть наилучшая оценка единственного

значения Y,

соответствующего Х = х. При втором

подходе исследователь делает выводы о

среднем значении Y

для подвыборки, соответствующей значению

Х = х. Тогда та же самая оценка

![]() будет наилучшей оценкой среднего

значения при Х = х. Различие между

этими двумя способами интерпретации

важно, когда строятся доверительные

интервалы (см. )

будет наилучшей оценкой среднего

значения при Х = х. Различие между

этими двумя способами интерпретации

важно, когда строятся доверительные

интервалы (см. )