-

Индексы доходности затрат и инвестиций.

Определение и метод расчета: В Методрекомендациях [1, с.28] для оценки инвестиционных проектов предлагается использовать следующие индексы доходности:

а) индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам);

б) индекс доходности инвестиций — отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению NCF к накопленному объему инвестиций. При расчете могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Наибольшее распространение в практике инвестиционного анализа получили их аналоги, основанные на дисконтированных оценках.

-

Стоимостные критерии, основанные на дисконтированных оценках

-

Чистый приведённый эффект (Net Present Value, npv).

Метод расчета: Пересчет всех потоков будущих поступлений и платежей на один момент времени - момент начала осуществления проекта – производится с помощью коэффициентов приведения (дисконтирования). Значения этих коэффициентов для каждого интервала планирования проекта рассчитываются при заданной величине ставки сравнения (нормы дисконта) с использованием модифицированной формулы сложных процентов.

С учетом [1, c.26; 3, с.165; 8, c.157], формулу расчета критерия можно представить в виде

![]() ,

,

где αk(r) – коэффициент дисконтирования для k-ого интервала планирования;

r – норма дисконта на соответствующем интервале.

Коэффициент дисконтирования в случае приведения будущих денежных потоков к текущему периоду вычисляется:

![]()

Где (tm – t0) – это промежуток между оцениваемым периодом и моментом приведения (в годах).

-

Срок окупаемости с учетом дисконтирования (Discounted Payback Period, dpp).

Метод расчета: В расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула для расчета дисконтированного срока окупаемости DPP, имеет вид:

![]()

-

Внутренняя норма рентабельности (Internal Rate of Return, irr).

Метод расчета: В соответствии с данным выше определением можно записать [13; 14; 10]:

![]()

Таким образом, IRR определяется как неотрицательный корень уравнения [1, c.96]:

![]()

Если все притоки и оттоки реальных денег осуществляются в начале (конце) каждого шага, а приведение осуществляется к началу (концу) нулевого шага, это уравнение принимает «обычный» вид:

![]() или

или

![]()

При вычислении IRR предполагается полная капитализация получаемых чистых доходов, т.е. все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности. [3, с.170; 4]

На практике критерий IRR определяется математическим и графическим способами [3, c.171].

-

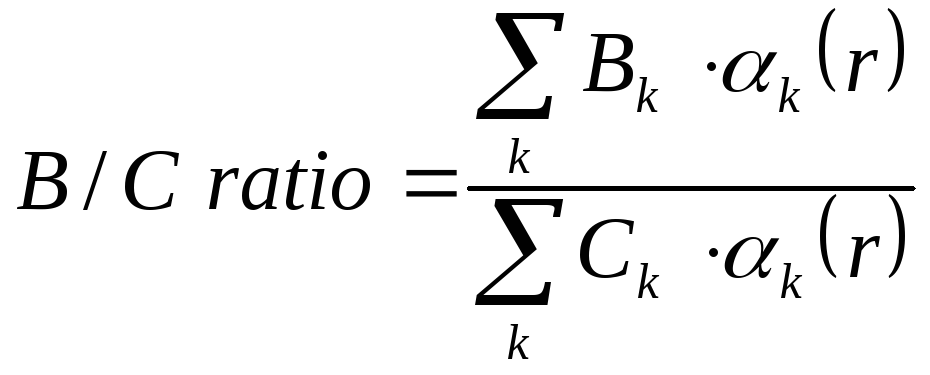

Индекс доходности дисконтированных затрат (Benefits to Costs Ratio, b/c ratio).

Метод расчета: Показатель B/C ratio рассчитывается по формуле [11]:

.

.

-

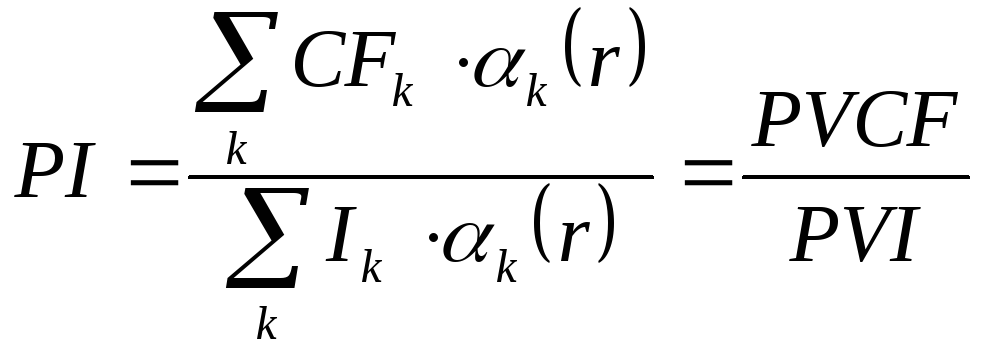

Индекс доходности дисконтированных инвестиций (Prefitability Index, pi).

Метод расчета: При расчете могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения) [1, с.28].

Наиболее распространённый способ расчета PI – путём деления текущей стоимости будущих денежных потоков проекта на стоимость всех инвестиционных затрат за расчетный период [2]:

или

или

![]()

где CFk – чистый денежный поток проекта в k-й период (без учета потока от инвестиционного вида деятельности),

PVCF – текущая стоимость будущих денежных потоков проекта,

PVI – текущая стоимость инвестиционных затрат.

Таким образом, PI равен увеличенному на единицу отношению NPV к накопленному дисконтированному объему инвестиций [1, с.28].