1.3.2. Критерий произведений

Заметим, что

критерий произведений (![]() -критерий)

не принадлежит к числу производных

критериев. Если, однако, рассматривать

логарифмы результатов решения, то

он переходит в

-критерий)

не принадлежит к числу производных

критериев. Если, однако, рассматривать

логарифмы результатов решения, то

он переходит в

![]() -критерий

и потому может рассматриваться как

производный от последнего.

-критерий

и потому может рассматриваться как

производный от последнего.

Оценочной функцией на сей раз служит величина

.

.

В случае двух

состояний

![]() и

и

![]() и при обозначениях

и при обозначениях

![]() ,

,

![]() получаем для линий уровня

получаем для линий уровня

![]() .

(1.12)

.

(1.12)

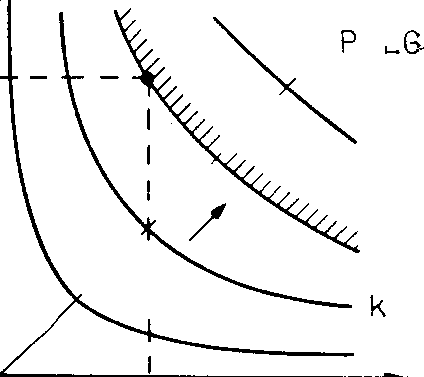

Они представляют

собой, таким образом, семейство гипербол

(рис. 1.9), прилегающих к лучам конуса

предпочтения

![]() -критерия.

При возрастании значения

-критерия.

При возрастании значения

![]() эти гиперболы переходят в прямую

предпочтения

эти гиперболы переходят в прямую

предпочтения

![]() -критерия

-критерия

![]() .

Оптимальное решение и для

.

Оптимальное решение и для

![]() -критерия

получается в результате перемещения

конуса предпочтения вправо – вверх

вдоль направляющей

-критерия

получается в результате перемещения

конуса предпочтения вправо – вверх

вдоль направляющей

![]() до тех пор, пока он в последний раз не

заденет поле полезности.

до тех пор, пока он в последний раз не

заденет поле полезности.

Рис. 1.9. Функции

предпочтения

![]() -критерия

-критерия

1.3.3. Критерий Гурвица

В случае

![]() -критерия,

максимизирующего, согласно

-критерия,

максимизирующего, согласно

,

,

где ![]() – весовой множитель,

– весовой множитель,

оценочную функцию

,

,

![]() ,

,

в случае двух

состояний

![]() и

и

![]() и при обозначениях

и при обозначениях

![]() ,

,

![]() получаем для семейства линий уровня

получаем для семейства линий уровня

![]() ,

,

![]() .

(1.13)

.

(1.13)

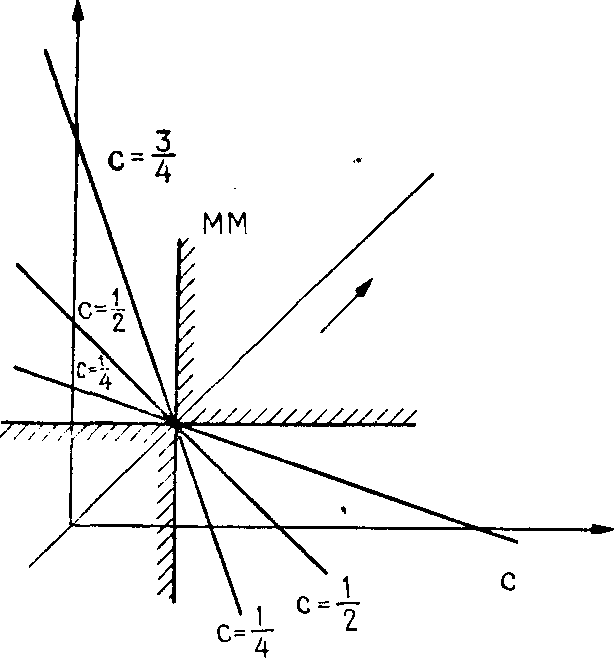

На рис. 1.10 показаны

эти линии уровня для трех значений

![]() ,

,

![]() ,

,

![]() .

.

Рис. 1.10. Функции

предпочтения

![]() -критерия

-критерия

![]() -критерий

представляет собой комбинацию

-критерий

представляет собой комбинацию

![]() -критерия

и критерия азартного игрока

-критерия

и критерия азартного игрока

![]() .

Здесь

.

Здесь

![]() является весовым множителем:

чем ближе

является весовым множителем:

чем ближе

![]() к 1 (соответственно, к 0), тем больше

влияние

к 1 (соответственно, к 0), тем больше

влияние

![]() -критерия

(соответственно,

-критерия

(соответственно,

![]() -критерия).

При

-критерия).

При

![]() оба критерия равноценны, и в качестве

конусов предпочтения получаются

обыкновенные прямые, как в случае

нейтрального

оба критерия равноценны, и в качестве

конусов предпочтения получаются

обыкновенные прямые, как в случае

нейтрального

![]() -критерия.

Оптимальное согласно

-критерия.

Оптимальное согласно

![]() -критерию

решение вновь получается в результате

перемещения конуса (для

-критерию

решение вновь получается в результате

перемещения конуса (для

![]() )

или, соответственно, антиконуса (для

)

или, соответственно, антиконуса (для

![]() )

предпочтения вправо – вверх до тех пор,

пока он в последний раз не коснется поля

полезности.

)

предпочтения вправо – вверх до тех пор,

пока он в последний раз не коснется поля

полезности.

1.3.4. Критерий Байеса-Лапласа

Графическая

интерпретация

![]()

![]() -критерия

не так проста, как в ранее рассмотренных

случаях. Это связано в первую очередь

с наличием множеств

-критерия

не так проста, как в ранее рассмотренных

случаях. Это связано в первую очередь

с наличием множеств

![]() и

и

![]() ,

ограничивающих выбор вариантов решений.

Рис. 1.11 опять-таки для случая двух

состояний проясняет существо дела

для значений допустимого риска

,

ограничивающих выбор вариантов решений.

Рис. 1.11 опять-таки для случая двух

состояний проясняет существо дела

для значений допустимого риска

![]() ,

,

![]() ,

,

![]() .

Выделим сначала в поле полезности точку

.

Выделим сначала в поле полезности точку

![]() и соответствующий конус предпочтения

и соответствующий конус предпочтения

![]() ,

определяемый

,

определяемый

![]() -критерием.

Нарисуем затем конус предпочтения

-критерием.

Нарисуем затем конус предпочтения

![]() с образующими,

параллельными образующим первого

конуса, и уровнем, пониженным на величину

допустимого риска

с образующими,

параллельными образующим первого

конуса, и уровнем, пониженным на величину

допустимого риска

![]() .

.

Рис. 1.11. Графический

выбор в соответствии с

![]()

![]() -критерием

-критерием

Угловая область,

находящаяся между этими двумя

конусами, содержит – включая границу

– величины полезности из множества

согласия

![]() .

С другой стороны, справа и выше прямой

.

С другой стороны, справа и выше прямой

![]() ,

проходящей через точку

,

проходящей через точку

![]() и параллельной биссектрисе второго и

четвертого координатных углов,

расположены все точки поля полезности,

для которых соответствующие варианты

решений принадлежат выигрышному

множеству

и параллельной биссектрисе второго и

четвертого координатных углов,

расположены все точки поля полезности,

для которых соответствующие варианты

решений принадлежат выигрышному

множеству

![]() .

Допустимая область

.

Допустимая область

![]() состоит тогда из обеих заштрихованных

подобластей. Семейство линий уровня

будет то же, что и для

состоит тогда из обеих заштрихованных

подобластей. Семейство линий уровня

будет то же, что и для

![]() -критерия

(разд. 1.2). Направляющая прямая исходит

из начала координат и имеет угловой

коэффициент

-критерия

(разд. 1.2). Направляющая прямая исходит

из начала координат и имеет угловой

коэффициент

![]() .

Семейство перпендикулярных ей линий

уровня и некоторая точка из заштрихованной

области, обладающая наивысшим согласно

.

Семейство перпендикулярных ей линий

уровня и некоторая точка из заштрихованной

области, обладающая наивысшим согласно

![]() -критерию

уровнем, определяют оптимальное решение.

-критерию

уровнем, определяют оптимальное решение.