5.4. Анализ финансовой устойчивости организации

Таблица 5.4.1 – Коэффициенты, характеризующие финансовую устойчивость

|

Наименование показателя |

На начало периода |

На конец периода |

Изменение в динамике (+; -) |

|

1 |

2 |

3 |

4 = 3 - 2 |

|

Коэффициент капитализации (U1) |

-5,591 |

-36,163 |

-30,572 |

|

Коэффициент обеспеченности собственными источниками финансирования (U2) |

-0,268 |

-0,116 |

0,152 |

|

Коэффициент финансовой независимости (U3) |

-0,218 |

-0,028 |

0,189 |

|

Коэффициент финансирования (U4) |

-0,179 |

-0,028 |

0,151 |

|

Коэффициент финансовой устойчивости (U5) |

-0,218 |

-0,028 |

0,189 |

Показатели финансовой устойчивости

-

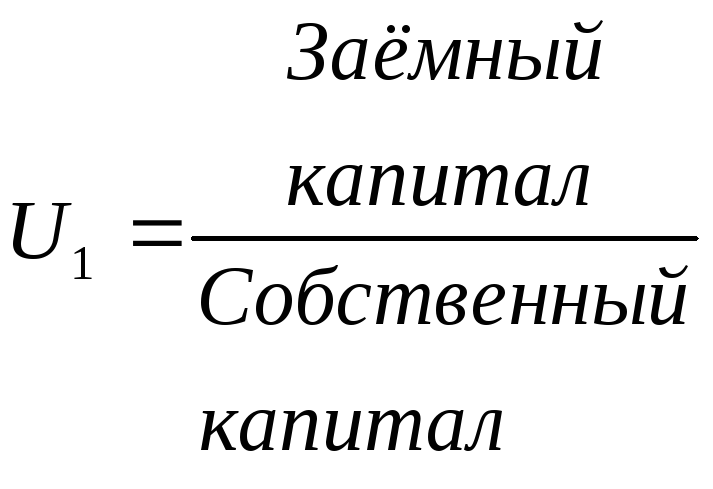

Коэффициент капитализации (плечо финансового рычага):

или

![]()

Нормальное ограничение: Не выше 1,5.

Пояснения: Показывает, сколько заёмных средств организация привлекла на 1 рубль вложенных в активы собственных средств.

-

Коэффициент обеспеченности собственными источниками финансирования:

или

![]()

Нормальное ограничение: Нижняя граница 0,1;

Оптимальное

значение U2

![]() 0,5.

0,5.

Пояснения: Показывает, какая часть оборотных активов финансируется за счёт собственных источников.

-

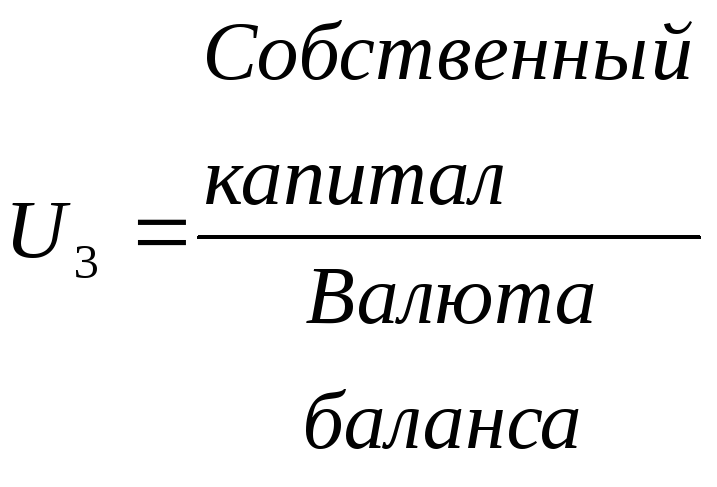

Коэффициент финансовой независимости (автономии):

или

![]()

Нормальное

ограничение: U3

![]() .

.

Пояснения: Показывает удельный вес собственных средств в общей сумме источников финансирования.

-

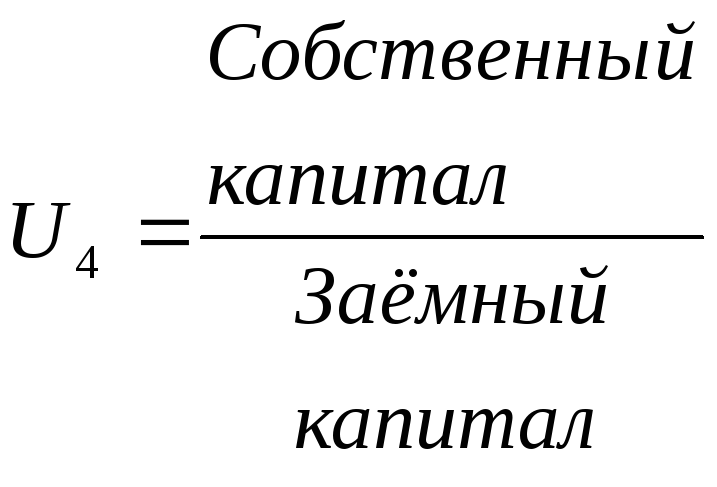

Коэффициент финансирования:

или

![]()

Нормальное

ограничение: U4

![]() ;

Оптимальное значение U4

;

Оптимальное значение U4

![]() .

.

Пояснения: Показывает, какая часть деятельности финансируется за счёт собственных, а какая - за счёт заёмных средств.

-

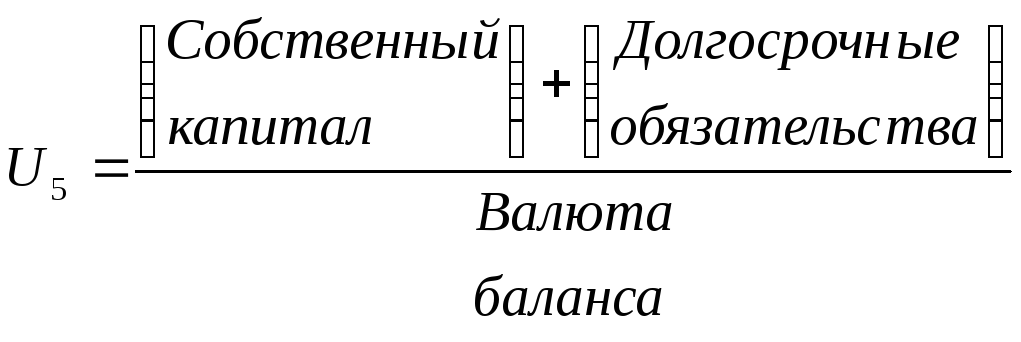

Коэффициент финансовой устойчивости:

или

![]()

Нормальное

ограничение: U5

![]() .

.

Пояснения: Показывает, какая часть актива финансируется за счёт устойчивых источников.

Таблица 5.4.2 – Классификация типов финансового состояния организации

|

Показатели |

На начало периода |

На конец периода |

|

Общая величина запасов (Зп) |

4132 |

45832 |

|

Наличие собственных оборотных средств (СОС) |

-3330 |

-11820 |

Продолжение табл. 6.4.2

|

Функционирующий капитал (КФ) |

-3330 |

-11820 |

|

Общая величина источников (ВИ) |

-393 |

44891 |

|

±ФС = СОС - Зп |

-7462 |

-57653 |

|

±ФТ = КФ - Зп |

-7462 |

-57653 |

|

±ФО = ВИ - Зп |

-4525 |

-941 |

|

Трехкомпонентный показатель типа финансовой ситуации S(Ф)=[S(±ФС), S(±ФТ), S(±ФО)] |

{-1,-1,-1} |

{-1,-1,-1} |

Величина собственных оборотных средств (СОС):

СОС = Капитал и резервы – Внеоборотные активы

или СОС = с. 490 (ф. №1) – с. 190 (ф. №1)

Величина текущих обязательств:

Текущие обязательства = Краткосрочные обязательства – Доходы будущих периодов – Резервы предстоящих расходов или Текущие обязательства = с. 610 (ф. №1) + с. 620 (ф. №1) + с. 630 (ф. №1) + с. 660 (ф. №1)

Величина функционирующего капитала:

КФ = (Капитал и резервы + Долгосрочные обязательства) - Внеоборотные активы или КФ = (с. 490 (ф. №1) + с. 590 (ф. №1)) – с. 190 (ф. №1)

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (строка 210 актива баланса) = Зп

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = Капитал и резервы — Внеоборотные активы

или СОС = (стр. 490 - стр. 190).

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = (Капитал и резервы + Долгосрочные пассивы) — Внеоборотные активы или КФ = (стр. 490 + стр. 590) - стр. 190.

3. Общая величина основных источников формирования запасов (собственные и долгосрочные заемные источники + краткосрочные кредиты и займы -— внеоборотные активы):

ВИ = (Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы) — Внеоборотные активы или ВИ = (стр. 490 + стр. 590 + стр. 610) - стр. 190.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ФС = СОС – Зп

или ±ФС = стр. 490 - стр. 190 - стр. 210

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

±ФТ = КФ - Зп

или ± ФТ = стр. 490 + стр. 590 - стр. 190 - стр. 210

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

±ФО = ВИ - Зп

или ± ФО = стр. 490 +стр. 590 + стр. 610 - стр. 190 - стр. 210

С помощью этих показателей мы можем

определить трехкомпопонентный показатель

типа финансовой ситуации:

помощью этих показателей мы можем

определить трехкомпопонентный показатель

типа финансовой ситуации:

1, если Ф

![]() 0,

0,

S (Ф) =

0, если Ф < 0

Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

± ФС![]() 0;

± ФТ

0;

± ФТ![]() 0;

± ФО

0;

± ФО![]() 0;

т.е. трехкомпонентный показатель типа

ситуации: S(Ф)

= {1, 1, 1};

0;

т.е. трехкомпонентный показатель типа

ситуации: S(Ф)

= {1, 1, 1};