План денежных потоков

|

Показатели, тыс. руб. |

Годы проекта |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Приток наличности |

- |

2396 |

3594 |

4792 |

5990 |

8115,85 |

|

1.1 Доход от продаж |

- |

2396 |

3594 |

4792 |

5990 |

7188 |

|

1.2 Доход от продажи имущества |

- |

- |

- |

- |

- |

927,85 |

|

2. Отток наличности |

2275,04 |

2065,12 |

3653,52 |

4283,52 |

4913,52 |

5729,09 |

|

2.1 Общие инвестиции |

2275,04 |

239,6 |

- |

- |

- |

- |

|

2.2 Себестоимость выпущенной продукции |

- |

1466 |

1954 |

2442 |

2930 |

3418 |

|

2.3 Амортизация ОПФ |

- |

216,9 |

216,9 |

216,9 |

216,9 |

216,9 |

|

2.4 Налог на прибыль |

- |

142,62 |

284,62 |

426,62 |

568,62 |

896,19 |

|

2.5Затраты на прирост оборотных средств |

- |

- |

1198 |

1198 |

1198 |

1198 |

|

3.Чистый денежный поток |

-2275,04 |

547,78 |

157,38 |

725,38 |

1293,38 |

2603,66 |

|

4.Чистый денежный поток нарастающим итогом |

0 |

-1727,26 |

-1569,88 |

-84,45 |

448,88 |

3052,54 |

|

5.Коэффициент дисконтирования |

1 |

0,86 |

0,74 |

0,64 |

0,55 |

0,48 |

|

6.Чистая дисконтированная стоимость |

-2275,04 |

471,1 |

116,46 |

464,24 |

711,36 |

1249,76 |

|

7.Чистая дисконтированная стоимость нарастающим итогом |

0 |

-1803,94 |

-1687,48 |

-1223,24 |

-511,88 |

737,88 |

Найдем объем продаж, при котором проект безубыточен.

где

- сумма постоянных затрат в год, руб.;

- сумма постоянных затрат в год, руб.;

- переменные затраты на единицу

продукции, руб.; Вкр

– объем выпуска продукции в натуральном

выражении, при котором проект безубыточен.

- переменные затраты на единицу

продукции, руб.; Вкр

– объем выпуска продукции в натуральном

выражении, при котором проект безубыточен.

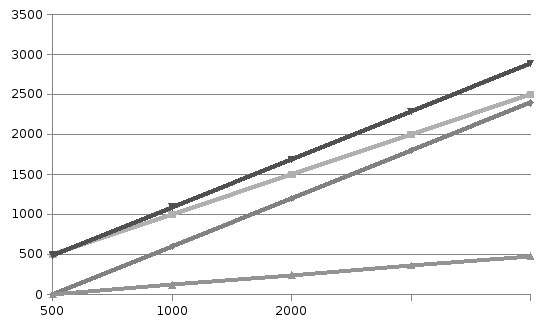

Построим график безубыточности.

Таблица 2

|

Показатели |

Объем производства |

||||

|

0 |

500 |

1000 |

1500 |

2000 |

|

|

Затраты постоянные |

490 |

490 |

490 |

490 |

490 |

|

Затраты переменные |

0 |

599 |

1198 |

1797 |

2396 |

|

Затраты совокупные |

490 |

1089 |

1688 |

2287 |

2886 |

|

Доход от продаж |

0 |

600 |

1200 |

1800 |

2400 |

График безубыточности

Кромка безопасности показывает, насколько может сократиться объем реализации, прежде чем предприятие понесет убытки.

где Вож – ожидаемый объем реализации в натуральном или стоимостном выражении.

т.к. кромка безопасности превышает величину в 60%, то предприятию в данный момент ничего не угрожает.

Определим приемлемость проекта по критерию NPV (Чистая текущая дисконтированная стоимость

NPV1=737,88

Так как NPV >0, т.е. положителен, проект считается эффективным.

2. Внутренняя норма доходности — IRR - это норма дисконта, при которой величина приведенных эффектов равна инвестициям, т.е. это норма дисконта, при которой NPV=0.

Существует два метода определения IRR:

1) расчетный;

2) графический.

Для расчета IRR (rпор) выбирают два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы на интервале r1 - r2, NPV меняла знак с положительного на отрицательный и на оборот. Формула имеет следующий вид, %:

где r1 и r2 - нижняя и верхняя ставки дисконтирования соответственно, %.

Для расчета NPV2 построим вспомогательную таблицу.

Примем r2=70%

NPV2= 96,12

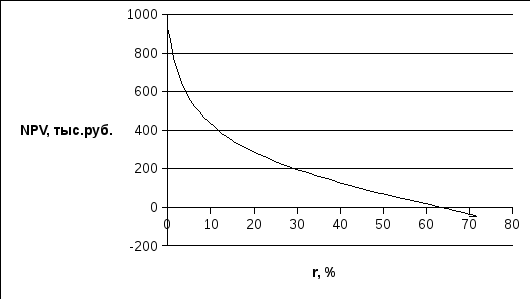

Графический метод расчета IRR .

Порядок построения графика:

1) NPV - max, при г =0, т.е. при отсутствии дисконтирования;

2) NPV > 0, при r1 < rпор;

3) NPV < 0, при r2 > rпор;

-

NPV =0, при r = rпор;

рис.2. Внутренняя норма доходности

Из графика видно, что с увеличением r , NPV проекта падает.

3. Индекс рентабельности определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk)

Правило принятия решения:

если РI>1, то проект эффективен;

если РI<1, то проект неэффективен;

если РI=1, то это граница и проект требует доработки.

>1

>1

т.к. Р1>1, то проект эффективен;

4. Период возврата инвестиций:

где tx - количество лет с отрицательным эффектом в дисконтированном денежном потоке нарастающим итогом;

NPV, - NPV имеющее отрицательный эффект в году tx;

ДДПt+1 - дисконтированный денежный поток с положительным эффектом в году (t+1).

5. Период окупаемости проекта:

Ток=Твоз-Тин ,

где Тин- период вклада инвестиций, лет;

Ток=5,22-3=2,22 года.

6. Финансовый профиль проекта представляет собой графическое изображение динамики дисконтированного чистого денежного потока, рассчитанного нарастающим итогом,

С помощью финансового профиля проекта получают наглядную графическую интерпретацию следующие обобщающие показатели:

- максимальный денежный отток (Кmax);

- интегральный экономический эффект – NPVпр;

- период возврата инвестиций – Твоз;

-

период окупаемости проекта –Ток.

Графическое изображение финансового профиля представлено на рис.3.

Между рассмотренными показателями эффективности инвестиций существует определенная взаимосвязь, которой необходимо следовать:

- при NPV>0, одновременно IRR > «СС» и Р1>1;

- при NPV<O, одновременно IRR < «СС» и РК<1;

- при NPV=0, одновременно IRR = «СС» и Р1=1;

где «СС» - цена привлеченных финансовых ресурсов (норма дисконтирования).

рис.3. Финансовый профиль проекта

Проведя ряд вычислений, можно сделать вывод, что данный проект будет эффективен. Это можно утверждать на основе таких показателей как:

-

Чистая текущая дисконтированная стоимость – NPV( NPV >0)

-

Внутренняя норма доходности — IRR

-

Индекс рентабельности (РI > 1)

-

Период возврата инвестиций

-

Период окупаемости проекта

22