2. Рейтинг уровня защиты прав акционеров

|

Доля в капитале трех крупнейших акционеров, % |

Суммарный рейтинг |

|||||

|

<10 |

11-12 |

13-14 |

15-16 |

17-18 |

19-20 |

|

|

> 15-30 |

|

|

Тайвань Южная Корея |

Япония |

США, Великобритания Австралия Швеция |

|

|

> 30-45 |

|

|

Пакистан |

Индия Ирландия Франция |

Дания, Нидерланды Чили Швейцария |

Канада Норвегия Финляндия |

|

> 45-50 |

|

Таиланд |

|

Германия |

|

Новая Зеландия Сингапур |

|

> 50-55 |

Венесуэла |

Бельгия Зимбабве ЮАР |

Аргентина Малайзия Россия |

Гонконг, Израиль, Испания, Португалия |

||

|

> 55-60 |

Индонезия Турция |

Бразилия Перу Шри-Ланка |

Италия |

Австрия, Филиппины |

|

|

|

> 60-65 |

Египет Мексика |

Колумбия |

Греция |

|

|

|

Сравнительные характеристики этих моделей представлены в табл.3.

3. Запреты и процедурные требования в корпоративном законодательстве некоторых стран: сравнение моделей

3.1. Прямые запреты

|

Прямые запреты |

Разрешающая модель |

Запрещающая модель |

Частично самодостаточная модель |

Смешанная модель |

|

Запрет на размещенные, но не выпущенные акции |

O |

X |

O |

O |

|

Требование о размещении акций по номинальной стоимости |

O |

O |

O |

O |

|

Требования к минимальному уставному капиталу |

O |

X |

O |

X |

|

Ограничения на облигации и привилегированные акции. |

O |

X |

O |

O |

|

Запрет на приобретение размещенных акций. |

X |

X |

X |

X |

|

Запрет на совершение сделок с директорами и иными должностными лицами. |

O |

X |

O |

O |

|

Запрет на приобретение дочерними компаниями акций основных компаний. |

X |

- |

X |

X |

|

ИТОГО |

2 |

5 |

2 |

3 |

Некоторые из прямых запретов крайне распространены (10-12 стран): общий запрет (зачастую за некоторыми исключениями) на приобретение компанией размещенных ею акций, ограничение права компаний выпускать облигации и/или привилегированные акции, запрет дочерним компаниям владеть акциями основных компаний, требование в части минимальной капитализации.

3.2. Процедурные требования

|

Процедурные требования |

Разрешающая модель |

Запрещающая модель

|

Частично самодостаточная модель |

Смешанная модель

|

|

Принцип голосования: одна обыкновенная акция - один голос |

O |

O |

X |

O |

|

Пропорциональное представительство в совете директоров |

O |

O |

O |

O |

|

Возможность досрочного прекращения полномочий директоров без каких бы то ни было оснований |

X |

X |

X |

X |

|

Требование об одобрении акционерами сделок с директорами/ должностными лицами |

O |

O |

O |

O |

|

Требование о принятии решения о заключении сделок значительным большинством голосов |

X |

X |

X |

X |

|

Обязательное право оценки и выкупа акций при реорганизациях или продаже всех активов |

X |

O |

X |

X |

|

Голосование акционеров для решения вопроса о приобретении имущества в крупном размере |

О |

X |

X |

O |

|

Голосование акционеров для решения вопроса о крупных выпусках обыкновенных акций |

O |

X |

O |

O |

|

Обязательное предоставление преимущественного права |

O |

X |

X |

X |

|

Право продать акции для акционерного меньшинства при смене контроля |

O |

O |

O |

O |

|

Тайное голосование |

O |

O |

O |

O |

|

ИТОГО |

3 |

5 |

6 |

4 |

Ни один из законодательных актов не содержит требования, чтобы номинальная стоимость акций была равной цене, по которой акции выпускаются.

Наиболее распространенными процедурными требованиями, которые должны быть одобрены акционерами, являются фундаментальные вопросы деятельности компании – такие, как реорганизация, ликвидация или рекапитализация.

Во многих странах законы предоставляют акционерам, несогласным с проведением реорганизации или продажей активов компании, право требовать оценки и выкупа принадлежащих им акций по их рыночной стоимости, а также предоставляют преимущественное право на приобретение акций в случае дополнительной эмиссии акций.

Анализ тенденций развития и текущее состояние корпоративного управления российских компаний, позволяет сделать вывод о его крайней неоднородности. С одной стороны, проведенные исследования качества корпоративного управления показывают, что в публичных корпорациях, акции которых являются ликвидными и обращаются на биржах:

- увеличивается информационная прозрачность (индекс транспарентности Standard and poor’s в 2005 году увеличился с 46 до 50 пунктов);

- корпоративные процедуры и компетенции органов управления и контроля становятся более четкими и формализованными.

С другой стороны, большая часть российских компаний остается по-прежнему непрозрачной для инвесторов, в таких компаниях не получает достаточного развития система корпоративного управления.

Определяющей чертой распределения акционерного капитала в российской экономике является доминирование собственности инсайдеров. Концентрация акционерной собственности в «постдефолтный» период практически не менялась, удерживаясь на очень высокой отметке. Многочисленные эмпирические исследования свидетельствуют, что чем ниже уровень экономического развития страны и чем несовершеннее существующая институциональная система, тем выше концентрация собственности.

С теоретической точки зрения данный феномен можно рассматривать в качестве своеобразного субститута отсутствующих или плохо функционирующих механизмов корпоративного управления, таких как эффективная судебная система, активная деятельность финансовых посредников, совершенный инфорсмент. Концентрация собственности является реакцией на слабую правовую защищенность инвесторов в рамках национальной модели корпоративного управления. Анализ основных тенденций трансформации акционерного капитала свидетельствует, что в России сложилась структура собственности, которую можно охарактеризовать как высококонцентрированную, инсайдерскую, непрозрачную (закрытую).

Данные процессы отражают устойчивые позиции инсайдеров в лице высшего руководства предприятий, а также рост и концентрацию капитала в руках внешних и/или «псевдовнешних» акционеров.

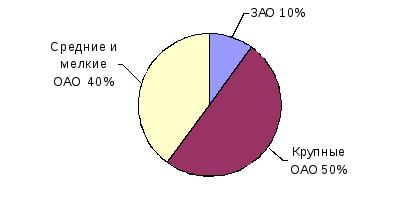

По данным исследования, проведенного Комитетом РСПП по корпоративному управлению при технической поддержке Qualitel Data Services в 2006 г., в структуре собственности доминирует крупные открытые акционерные общества (ОАО) (рис.8).

Согласно полученным данным, 78% опрошенных компаний отметили, что актуальность вопросов корпоративного управления не снижалась, и в будущем будет оставаться на высоком уровне. При этом крупные компании признали, что темпы внедрения мер по улучшению корпоративного управления в 2005-2006 гг. замедлились или не повышались по сравнению с 2003-2004 годами.

Среди приоритетных мер по совершенствованию корпоративного управления, направленных на повышение репутации и стоимости компании можно выделить совершенствование корпоративной отчетности, совершенствование системы оценки системы менеджмента и директоров, рациональное разделению функций собственника и менеджера, повышение информационной открытости и прозрачности структуры собственности и др.

Рис. 8. Структура собственности акционерных обществ

Что же такое управление акционерным капиталом? Управление акционерным капиталом - совокупность целенаправленных действий по увеличению или уменьшению собственных средств компании или их компонентов, направленная на оптимизацию структуры финансирования, стоимости капитала или создание акционерной стоимости. Система взаимного участия обществ в капиталах друг друга порождает разделение управления капиталов на внутреннее и внешнее. Внутреннее управление акционерным капиталом по сути - управление капиталом одной компании. Внешнее управление акционерным капиталом - влияние на управленческие решения в части средств акционеров другого общества вследствие владения значительным пакетом акций такого общества т.е. управление акционерным капиталом можно рассматривать с финансовой точки зрения - с точки зрения денежных средств, которые привлекло общество (каково их распределение по типу акций, например), и с точки зрения собственника (кто владеет данными акциями, каково соотношение миноритариев и мажоритариев).

Главное назначение акционерной формы организации - сосредоточение разрозненных капиталов под единым управлением. Поэтому очевидно, что экономическая функция акций - техническое обеспечение возможности такого объединения. Среди целей аккумуляции капитала в качестве основополагающей можно обозначить реализацию крупномасштабных проектов в рамках производительного использования привлеченного капитала. Необходимо подчеркнуть, что акция, имея экономическую и правовую природу, обеспечивает акционеру право участия в управлении обществом, но не право владения его имуществом.

Специфика прав акционеров определяется видом акций: обыкновенные (ОА) и привилегированные (ПА).

В России самое большое пространство для конструирования акционерного капитала представляют привилегированные акции (ПА). В ходе приватизации существовали ПА класса А и класса Б, а также такая разновидность акций, как «золотая акция», представляющая собой инструмент государственного контроля и участия в акционерном капитале. Конвертируемые ПА (КПА) дают в течение обозначенного периода времени возможность их владельцу конвертировать ПА в обыкновенные акции. Изначально инвестор может быть не уверен, что организация будет приносить ему требуемый уровень дохода, и поэтому он может приобрести КПА. По мере стабилизации прибыли общества и, соответственно, прибыли на обыкновенные акции (ОА) инвестор может предпочесть конвертировать ПА в ОА. Участвующие ПА дают право на некоторый фиксированный дивиденд, а также на экстра-дивиденд, определяемый на основе результатов хозяйственной деятельности общества. ПА с регулируемой ставкой дивиденда - в данном случае ставка привязывается к ставке по другому надежному инструменту. Кумулятивные ПА - акции, по которым накапливаются дивиденды в случае временной невыплаты. Гарантированные ПА - выплаты дивидендов гарантирует другая компания, например материнская по отношению к дочерней. Приоритетные ПА - обладающие старшинством по отношению к другим привилегированным акциям, например старшие и младшие ПА. Привилегированные акции могут быть отзывными, или возвратными. В этом случае АО должно разработать способы выкупа. Различают: 1) ПА с фондом погашения. Фонд погашения создается при выпуске ценных бумаг, и средства из этого фонда периодически расходуются на выкуп ранее выпущенной эмиссии; 2) ПА с фондом покупки. Фонд покупки создается для поддержания необходимого уровня ликвидности и для управления АК. Покупки могут осуществляться в благоприятные периоды и не носят обязательного характера; 3) ПА с опционом на продажу. Акции продаются вместе с опционом, который содержит требования к эмитенту в определенный срок и по определенной цене выкупить данные акции. Как результат такого разнообразия «акционерных продуктов», представляемых ПА, возникают возможности и иногда необходимость создания комбинированного продукта, как, например, «кумулятивная привилегированная акция класса A». Суть данной комбинированной акции - «понавешать» на нее, выражаясь американским жаргоном, «колокольчики и свистки» (bells and whistles) - те права, которыми эмитент стремится наделить свою акцию, чтобы ее правильно упаковать. В американском жаргоне также есть ряд интересных терминов, описывающих акции с точки зрения специфики торговли ими: акции-сони (неактивно торгуемые), иди-иди акции, обаяшки, гвозди программы, щенки.

Корпоративное управление как неотъемлемая составляющая жизнедеятельности АО.

Под корпоративным управлением (corporate governance) принято понимать совокупность взаимоотношений между стейкхолдерами (менеджментом корпорации, советом директоров, акционерами и прочими заинтересованными участниками, например профсоюзами, властями, потребителями и т.д.). Основополагающей задачей корпоративного управления является сбалансирование интересов, тем или иным способом связанных с деятельностью акционерного общества лиц:

-

обеспечение ответственности совета директоров перед акционерами;

-

менеджмента

-

перед советом директоров;

-

собственников крупных пакетов акций - перед миноритариями;

-

корпорации - перед работниками и покупателями, обществом в целом.

Между тем самой важной задачей корпоративного управления является обеспечение интересов акционеров, недопущение ущемления их прав и противодействие злоупотреблениям менеджмента. Менеджмент занимается оперативным управлением компанией, которая принадлежит акционерам. Субординация функций управления и владения должны соблюдаться как при наличии крупных акционеров, которые, безусловно, имеют желание и ресурсы для нарушения этого правила, так и при распыленном акционерном капитале и, как следствие, более сильном менеджменте. Отношения между стейкхолдерами формулируются в соответствующих документах, регламентирующих данные отношения. В крупных компаниях часто встречаются собственные корпоративные кодексы. Создание эффективного механизма корпоративного управления должно предполагать: - формирование такого совета директоров, в котором были бы представлены все группы акционеров, включая миноритарных (в ряде случаев - и других групп интересов, например профсоюзов); - наличие системы строгой подотчетности менеджмента совету директоров (но не непосредственно крупным акционерам), а совета директоров - собранию акционеров; - вынесение всех важных вопросов, не относящихся к вопросам текущего управления, на заседания совета директоров или собрания акционеров; - внедрение института независимых директоров, призванных обеспечить баланс интересов и противодействовать возникновению отношений аффилированности. Более того, большая часть совета директоров - это именно независимые директора; этого требует зарубежное корпоративное законодательство, предъявляющее высокие требования к соблюдению интересов акционеров; - избежание возникновения зависимости директоров от менеджмента. Поскольку формой проявления зависимости в первую очередь является финансовая зависимость, то вопросы зарплаты директоров решаются на специальном комитете при совете директоров, а не менеджментом; - обеспечение информационной прозрачности: публикация максимального объема информации о деятельности и финансовых показателях компании; обеспечение транспарентности действий менеджмента и крупных акционеров. В национальном разрезе, как правило, выделяют две модели корпоративного управления: - англо-американская; - европейско-континентальная (или немецкая).

Существует и другая классификация моделей корпоративного управления: модель инсайдеров и аутсайдеров. Инсайдерская модель предполагает, что акции компании распределены среди незначительного числа владельцев, контроль осуществляется внутри корпорации и, соответственно, отсутствуют значимые инструменты внешнего управления. Модель аутсайдеров предполагает отсутствие концентрации капитала у акционеров: капитал распределен маленькими долями среди значительного числа собственников, а контроль над фирмой обычно осуществляется извне (финансовые рынки, слияния, угроза банкротства).

Системы аутсайдеров способствуют динамичному росту финансовых рынков, так как предполагают более открытое и равномерное распределение информации, более серьезное внимание к защите акционеров (особенно мелких) (табл. 4).

|

Система аутсайдеров (в центре - рынок капитала) |

Система инсайдеров (в центре - банк) |

|

Контроль рынков капитала и внешний контроль |

Универсальный банковский контроль и внутренний контроль собственности |

|

Рассредоточенная собственность / пассивные акционеры |

Сосредоточенная собственность / активные акционеры |

|

Акционерная демократия, конкуренция интересов и контрактные решения |

Долгосрочное сотрудничество акционеров |

|

Одноуровневые корпоративные советы, в которых властвуют инсайдеры |

Двухуровневые корпоративные советы, взаимное владение акциями, пирамидальные схемы, холдинговые структуры |

|

Важные элементы

|

Важные элементы

|

4. Характеристика управленческих систем

Очевидно, что это своеобразные два полюса, и способы организации управления компанией ввиду столь больших различий в структуре акционерного капитала существенно разнятся. Важным аспектом при анализе акционерного капитала является структура собственников, распределение между частными и институциональными инвесторами и их видами. Ситуация в различных, даже развитых странах неодинакова и обусловлена определенными историческими особенностями. Но считается, как правило, что чем шире база владельцев акций, тем выше степень развития акционерной собственности. Активное корпоративное управление в таких системах не поощряется, потому что оно способствует концентрации собственности.

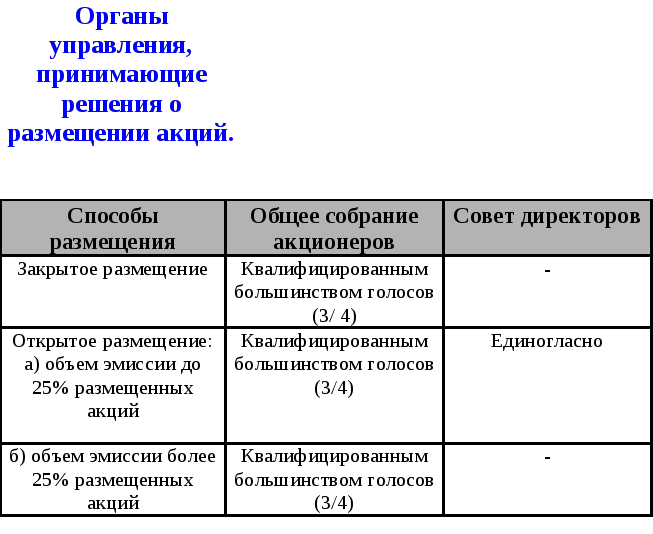

В практическом аспекте корпоративное управление представляет собой определяемое видом акционерного общества - открытое или закрытое - и зафиксированными в учредительных документах и уставе особенностями управления обществом распределение обязанностей и ответственности, дивидендную политику и пр. Наиболее важный вопрос, который непосредственно затрагивает акционерный капитал, - собрание акционеров. Собственно говоря, права акционеров на участие в собрании определяются видом принадлежащих им акций. Данные права фиксируются в уставе, который разрабатывается на основе Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (далее - Закон об акционерных обществах, Закон). Устав же определяет основные корпоративные процедуры, в том числе особенности голосования на общем собрании акционеров (табл. 5).

5. Органы управления, принимающие решения о размещении акций

Российское право предусматривает две возможные формы голосования: уставная и кумулятивная. Принцип уставной формы: «одна акция - один голос». Кумулятивное голосование, согласно Закону об акционерных обществах, устанавливается для избрания совета директоров (п. 4 ст. 66) и предполагает, что акционер имеет количество голосов, равное произведению его акций на количество избираемых в совет директоров кандидатов. В совет директоров проходят кандидаты, набравшие большее количество голосов. В теории применять подобный механизм возможно и для решения других вопросов, но это не предусмотрено федеральным законодательством.

Основы корпоративного управления содержатся все в том же Законе об акционерных обществах, который определяет компетенцию собрания акционеров, устанавливает права владельцев обыкновенных и привилегированных акций, разграничивает полномочия совета директоров (наблюдательного совета) и правления (исполнительного органа).

В рамках управления акционерным капиталом можно выделить следующие корпоративные действия:

-

формирование уставного капитала на этапе создания АО;

-

эмиссия корпоративных ценных бумаг: акций и конвертируемых в них ценных бумаг;

-

конвертация ценных бумаг и акций: дробление и консолидация;

-

подведение итогов деятельности компании и решение о выплате дивидендов;

-

реорганизация и преобразование акционерных обществ;

-

организация совместной деятельности АО.

Основные направления управления АК

В части управления акционерным капиталом в зависимости от количественных и качественных изменений можно выделить три основных направления: 1) меры по увеличению акционерного капитала; 2) меры, приводящие к уменьшению акционерного капитала; 3) меры, направленные на структурное изменение акционерного капитала. Конкретные меры предприятия в отношении акционерного капитала определяются общей стратегией компании в отношении собственных акций, при этом существуют определенные причины, побуждающие компанию эмитировать новые акции либо выкупать и погашать уже существующие.

1. Политика увеличения акционерного капитала

Компания, испытывающая потребность в долгосрочном финансировании, стоит перед выбором источников: привлекать ли долговое (debt financing) или акционерное финансирование (equity financing). Ряд инструментов сочетает в себе качества долгового и акционерного финансирования, и вместе они образуют группу смешанного финансирования (mezzanine financing). Примерами мезонинного финансирования могут быть облигации, конвертируемые в акции, долговые обязательства, дающие право кредитору на участие в прибыли.

Очевидно, что два самых значительных источника роста акционерного капитала - это уставный капитал и нераспределенная прибыль. Для публичных компаний данные внутренние инструменты роста получают внешнее выражение в росте стоимости акций на рынке. Корпоративное право предполагает два базовых способа увеличения уставного капитала: 1) увеличение номинальной стоимости акций (п. 1 ст. 28 Закона об акционерных обществах); 2) размещение дополнительного выпуска акций (п. 2 ст. 28 вышеуказанного Закона). Увеличение уставного капитала за счет дополнительного выпуска акций может осуществляться за счет имущества общества. А увеличение УК за счет увеличения номинальной стоимости акции осуществляется только за счет собственного имущества. При увеличении за счет собственного имущества дополнительные акции распределяются пропорционально среди всех акционеров. Организация выпуска дополнительных акций возможна при наличии в уставе общества объявленных акций.

Соответственно, организация эмиссии, подготовка к IPO, например, начинается с внесения изменения в устав общества, увеличивающего количество объявленных акций. При этом количество объявленных акций должно также превышать необходимое для конвертации число конвертируемых в акции ценных бумаг, размещенных обществом.

Конвертироваться в акции могут такие эмиссионные ценные бумаги, как облигации и опционы эмитента, а также возможна конвертация привилегированных акций в обыкновенные. Размещение дополнительных акций производится посредством подписки и конвертации (п. 1 ст. 39 Закона об акционерных обществах). Процедура эмиссии и размещения акций различна для открытых и закрытых акционерных обществ.

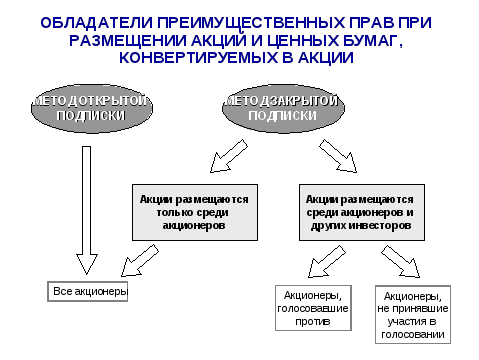

Рис. 9. Обладатели преимущественных прав при размещении акций и ценных бумаг, конвертируемых в акции

Открытое общество может провести размещение посредством как открытой, так и закрытой подписки, если не существует дополнительных ограничений. Закрытое же не имеет право проводить подписку среди неограниченного круга лиц.

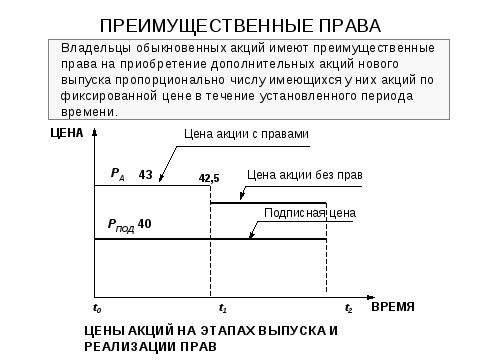

Акционеры АО наделяются преимущественным правом на приобретение акций дополнительного выпуска (ст. 40 Закона). Данная правовая норма направлена на защиту прав акционеров и на сохранение структуры акционерного капитала. В зарубежной практике данное право облачается в форму ценной бумаги, которая называется подписным правом.

Рис. 10. Реализация преимущественных прав владельцами обыкновенных акций

Порядок приобретения акций на основе преимущественных прав представлен на рис. 11.

Рис. 11. Порядок осуществления преимущественных прав

Определенными инструментами управления акционерным капиталом можно считать опционы эмитента и варранты, направленные на стимулирование заинтересованности в развитии компании. Опцион эмитента - эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе.

Варрант представляет собой американский опцион колл, который выписывает эмитент на свои же бумаги, например акции. Варрант отличается от опциона сроками своего обращения.

Опционная программа должна определять: - круг участников программы. Данный вопрос решается акционерами компании: какие именно руководители предприятия, каких структурных подразделений и дочерних компаний должны быть включены в систему бонусов и вознаграждений; - условия получения акций участниками. Среди них могут быть непрерывные трудовые отношения, достижение конкретных поставленных задач по прибыли, продажам и т.п.; - свойства акций для участия в программе. Акционеры должны решить, осуществляется ли выплата менеджерам за счет акций в обращении, которые компания выкупает для перепродажи менеджерам, или за счет дополнительной эмиссии; - количество акций для программы.

На определение количества акций для участия в программе влияет множество факторов, но согласно Закону о рынке ценных бумаг программа позволит распределить не более 5% от акций определенного типа, размещенных на дату представления документов для государственной регистрации (ст. 27.1); - цена приобретения акции. Эта цена складывается из цены размещения опциона эмитента (которая не может быть ниже номинальной стоимости акций, предназначенных для приобретения при реализации опциона) и цены приобретения акции, которая указана в опционе; - определение момента перехода прав на акции. Более эффективная система вознаграждения предполагает реализацию прав траншами; - разработка юридических гарантий участникам программы. Создаются на случай реорганизации компании и других незапланированных сценариев; - вхождение и выход участников из программы. Эти положения должны быть оговорены на случай прихода нового менеджера в компанию или, наоборот, на случай увольнения. При этом уходящие менеджеры могут как остаться в программе (good leaver), так и выйти из нее (bad leaver), но основа для подобных решений должна содержаться в опционной программе.

2.Политика уменьшения акционерного капитала

Формально уменьшение акционерного капитала может происходить в первую очередь за счет уменьшения уставного капитала. В то же время современные концепции акционерной стоимости, речь о которых пойдет далее, такие как, например, SVA, рассматривающие стоимость как поток, предполагают, что акционерная стоимость создается за счет всего комплекса деятельности общества, но здесь уже имеется в виду стоимость, заданная для акционеров. Итак, УК может быть уменьшен: 1) путем уменьшения номинальной стоимости акции (п. 1 ст. 29 Закона об акционерных обществах); 2) путем сокращения общего количества акций (п. 1 ст. 29 Закона). Акционерное общество в случае уменьшения УК обязано письменно уведомить своих кредиторов об уменьшении УК и о его новом размере (ст. 30 Закона).

Примером политики уменьшения акционерного капитала может быть политика выкупа акций с целью их погашения, но в целом выкуп акций может производиться не только с целью погашения и уменьшения УК, но и как часть стратегии общества по управлению своим акционерным капиталом.

Среди целей такого выкупа могут быть: корректировка динамики курсовой стоимости акций, если они обращаются на рынке, оптимизация финансирования за счет уменьшения стоимости акционерного капитала (оптимизация значения WACC), управление структурой акционерного капитала. Собственные акции АО, выкупленные у акционеров, в мировой практике называются казначейскими акциями.

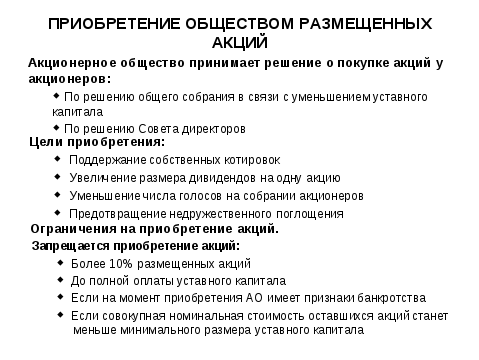

Рис. 12. Особенности приобретения АО размещенных акций

Казначейские акции могут быть и привилегированными, и обычными и могут использоваться:

-

для игры на повышение, то есть для создания искусственно повышенного спроса на акции;

-

для выплат дивидендов акциями, то есть для поощрения сотрудников путем привлечения их к участию в распределении прибыли, в управлении собственностью (обращение казначейских акций подчиняется общим правилам обращения акций);

-

для ведения собственных котировок на акции на АО;

-

для противостояния попыткам установления контроля над АО, поскольку резерв акций - резерв голосов;

-

для регулирования размера дивидендов, поскольку на акции, находящиеся на балансе АО, дивиденды не начисляются;

-

для противостояния игре на понижение, поскольку скупка собственных акций компанией не дает акциям сильно падать в цене.

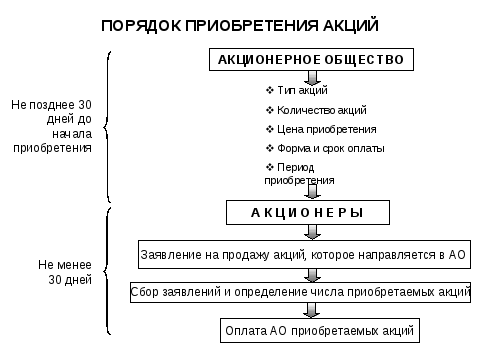

Порядок приобретения акций у акционеров представлен на рис. 13.

Выкуп может осуществляться на вторичном рынке, в рамках тендерного предложения или в рамках переговоров с группами акционеров. Законодательство регулирует правила выкупа, устанавливая ряд ограничений (ст. ст. 72, 73 Закона):

-

общество не может принимать решение о приобретении им акций, если номинальная стоимость акций общества, находящихся в обращении, составит менее 90 процентов от уставного капитала общества;

-

выкуп с целью погашения запрещен, если это повлечет за собой уменьшение размера УК ниже его минимально возможного значения;

-

выкуп запрещен до полной оплаты УК;

-

выкуп запрещен в случае, если АО отвечает критериям несостоятельности, банкротства;

-

выкуп запрещен, если на момент приобретения акций стоимость чистых активов общества меньше его уставного капитала, резервного фонда, если она превышает номинальную стоимость определенной уставом ликвидационной стоимости размещенных привилегированных акций либо может стать меньше их размера в результате приобретения акций.

Рис. 13. Порядок приобретения акций

Таким образом, у общества есть определенный резерв в размере 10% для поддержания курса акций или других целей. В случае неполной оплаты УК в течение установленного срока (один год) неоплаченные акции переходят в собственность общества. Акции общества, выкупленные у акционеров, поступают в распоряжение общества, за исключением случаев его реорганизации, когда АО обязано погасить акции при их выкупе (ст. 75 Закона об акционерных обществах). Казначейские акции, как это уже частично было отмечено, не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Они должны быть реализованы по их рыночной стоимости не позднее одного года начиная с даты их выкупа, иначе общее собрание акционеров должно принять решение об уменьшении уставного капитала общества путем погашения указанных акций. Казначейские акции по российскому законодательству называются размещенными до их погашения (п. 1 ст. 27 Закона). Выкуп акций осуществляется и на этапе реорганизации организаций и консолидации активов. Процедура выкупа акций может быть как единовременной, так и являться частью долгосрочной стратегии компании. В 2006 г. были произведены выкупы акций компаниями «Норильский никель», ГАЗ, СУАЛ, Группой «Разгуляй» и др. Скупка акций может осуществляться отдельным акционером, который наращивает свою долю в акционерном капитале. Этот процесс носит название «консолидации пакета акций». Часто истинной причиной подобной консолидации может быть полная или частичная продажа бизнеса. В августе инвестиционная компания «Тройка Диалог» завершила консолидацию собственного пакета акций в руках партнерства «Тройка Диалог», по сути, в руках менеджмента. Компания выкупила у швейцарского инвестфонда Hansa AG 5% своих акций. Ранее в 2002 г. «Тройка» выкупила 80% акций, принадлежавших «Банку Москвы». Переговоры «Тройки» с J.P. Morgan Chase пока не подтверждаются, однако в деловых кругах считается, что именно возможная продажа компании иностранным инвесторам - истинная причина консолидации бизнеса в руках менеджмента.

3.Политика структурирования акционерного капитала

Политика изменения структуры акционерного капитала не приводит к изменению общего объема акционерного капитала, но направлена на существенное изменение его внутренних составляющих. Разновидностями структурирования акционерного капитала являются консолидация и дробление акций общества. Принятие решений по данному вопросу возложено на собрание акционеров. Дробление акций (stock split) - процедура конвертации акций путем обмена одной акции на несколько акций меньшего номинала той же категории или типа. В результате дробления акционеры получают вместо имеющихся акций число акций, которое определяется на основе коэффициента дробления. Зачем необходима подобная процедура?

Среди основных причин можно выделить:

-

уменьшение стоимости одной акции для оптимизации торговли и расчетов. Слишком дорогие акции представляют значительный риск для инвесторов, так как часто имеют высокую волатильность;

-

уменьшение стоимости акции для удобства акционеров. Имеет задачей позволить избежать акционерам уплаты лишних налогов;

-

упрощение процедур консолидации бизнеса.

Например, в процессе конвертации акций при переходе на единую акцию при значительном различии цен акций объединяемых компаний произвести точные расчеты не представляется возможным. Одним из недавних примеров можно назвать банк ВТБ, который вступает в заключительную фазу присоединения ПСБ, для чего произвел дробление акций с коэффициентом 1:10 000, снизив тем самым стоимость одной акции с 1000 руб. до 1 коп. Таким образом, это упростит обмен акций ПСБ номинальной стоимостью 1 руб. на акции ВТБ. Предполагается, что ВТБ предложит выкупить акционерам ПСБ акции по 22 руб., притом, что за одну акцию ПСБ акционер сможет получить 365 акций ВТБ. Консолидация акций (reverse stock split), или, как ее называют иногда, реверсивное дробление, - процедура конвертации акций путем объединения определенного числа акций в одну категорию одного и того же типа. Для данной процедуры устанавливается коэффициент реверсивного дробления. Формально основополагающей целью консолидации акций является повышение инвестиционной привлекательности бумаги для инвесторов, которые сторонятся обесцененных ценных бумаг (обесцененные бумаги не всегда по своей сути недооцененные), и в данном случае консолидация может способствовать формированию более благоприятного мнения у инвесторов относительно рынка акций компании. По логике вещей решение о консолидации принимается для большего удобства акционеров. Однако вплоть до 2002 г. само корпоративное право позволяло мажоритарному акционеру «избавиться» от нежелательных миноритариев, проведя консолидацию, ввиду того, что закон требовал обязательного выкупа дробных акций, образующихся в результате консолидации по цене, определявшейся в соответствии со ст. 77 Закона об акционерных обществах: по рыночной цене, утверждаемой советом директоров. Таким образом, существовала возможность для мажоритарных акционеров, владевших 50% плюс одной акцией, с помощью нескольких последовательных консолидаций вовсе избавиться от других акционеров. Возможно сочетание этих двух инструментов управления акционерным капиталом и, например, дробление акций с целью упрощения процедуры слияния, а затем консолидация акций с той или иной целью.

Одним из вариантов выкупа акций является принудительный выкуп акций, или сквиз-аут (от англ. squeeze out - «вытеснение», «выдавливание»), который предполагает право мажоритарных акционеров общества, владеющих 90 – 95 % акций, понудить миноритарных акционеров продать им свои акции. Процедуры «вытеснения» обычно применяются при приобретении мажоритарным акционером определенной «пороговой величины», - зачастую в контексте публичных предложений о выкупе (предложений о поглощении). Точная пороговая величина в различных юрисдикциях составляет от 75 до 95 % капитала компании. Законодательство юрисдикции, в которых признаются права мажоритарных акционеров на «вытеснение», признает определенные ситуации, в которых обычные положения, защищающие права миноритариев, приносятся в жертву более весомому публичному интересу в обеспечении эффективного корпоративного управления.

Механизм принудительного выкупа позволяет крупным акционерам завершить консолидацию, осуществляемую посредством процедуры добровольного или обязательного предложения. Пороговым значением для сквиз-аута устанавливается наличие пакета 90 - 98% от величины уставного капитала - конкретные значения устанавливаются законодательством страны, применяющей данный инструмент. В России данная процедура была введена в июле 2006 г. и позволяет владельцам 95% голосующих акций общества выкупить у акционеров - владельцев акций открытого общества, а также у владельцев эмиссионных ценных бумаг, конвертируемых в такие акции, указанные ценные бумаги. Целью введения процедуры принудительного выкупа акций является защита прав миноритариев. В условиях наличия очень крупного пакета акций у одного акционера рынок акций компании теряет свою ликвидность и, следовательно, акционеры лишаются возможности реализовать свои акции по выгодной для них цене на публичном рынке. Интерес же мажоритарного акционера состоит в получении полного контроля над предприятием. Данная правовая норма предполагает жесткий контроль за ценами и условиями выкупа, которые должны быть максимально выгодны для миноритария. Противоположной сквиз-ауту правовой нормой является право требования обязательного для крупного акционера выкупа акций миноритарных акционеров при наличии желания последних (sell-out). Право на требование предоставляется миноритариям при тех же условиях, при которых право на сквиз-аут наступает у крупных акционеров.

Оценка эффективности управления акционерным капиталом

Очевидно, что необходима система показателей и концепций количественной оценки результатов управления акционерным капиталом. Инструменты подобного анализа можно объединить в две группы:

-

система показателей на основе рентабельности инвестиций;

-

концепции управления стоимостью бизнеса.

Система показателей на основе рентабельности по сути не является инструментом оценки эффективности управления самим акционерным капиталом, а в своей основе отражает результаты деятельности общества за определенный отчетный период, а также отражает базовые принципы и цели системы корпоративного управления. В частности, следующие коэффициенты рекомендуются для мониторинга финансовым директорам <1>.

Балансовая стоимость в расчете на одну акцию = (Совокупный акционерный капитал - Стоимость ликвидации привилегированных акций) / Общее количество обыкновенных акций в обращении.

Темп роста акционерного капитала = (Чистая прибыль - Дивиденды на обыкновенные акции - Дивиденды на привилегированные акции) / Акционерный капитал в обыкновенных акциях на начало периода.

Индекс финансового рычага = Рентабельность акционерного капитала / Рентабельность активов.

Процент изменения прибыли на акцию = Изменение прибыли на акцию / Прибыль на акцию в предыдущий период.

Рентабельность акционерного капитала = (Чистая прибыль - Дивиденды на привилегированные акции) / Акционерный капитал в обыкновенных акциях.

Норма капитализации = Прибыль на акцию / Рыночная цена акции.

Соотношение продаж и покупок акций инсайдерами = Количество акций, проданных инсайдерами / Количество акций, купленных инсайдерами.

Отношение опционов на акции к обыкновенным акциям = Количество опционов на акции / Количество обыкновенных акций в обращении или = Количество опционов, срок исполнения которых наступил / Количество обыкновенных акций в обращении или = Количество опционов с наступившим сроком исполнения «в деньгах» / Количество обыкновенных акций в обращении.

Два наиболее важных показателя - это:

Коэффициент цена/прибыль (P/E) = Средняя цена одной акции / Чистая прибыль на акцию. Имеет смысл рассматривать и обратный показатель E/P (earning yield).

Прибыль на одну акцию (EPS) = (Чистая прибыль - Дивиденды на привилегированные акции) / (Общее количество обыкновенных акций в обращении + Эквиваленты обыкновенных акций).

Показатель EPS может исчисляться с разными целями и разными способами, и, соответственно, возможны следующие его вариации: - базовая прибыль на акцию - прибыль на акцию, вычисленная с учетом числа акций, фактически находившихся в обращении; - разводненная прибыль на акцию (diluted EPS) - учитывает возможные изменения количества акций и прибыли вследствие конвертации других ценных бумаг в обыкновенные акции; - ожидаемая прибыль на акцию (forward EPS) - если при вычислении EPS вместо реальных значений чистой прибыли используются оценки ожидаемой чистой прибыли, данные финансовыми аналитиками. Однако приведенные коэффициенты не дают возможности оценить функционирование бизнеса, управление бизнесом с точки зрения управления акционерным капиталом и эффективность этого управления, которая выражается в денежном потоке к акционерам.

Приведенные коэффициенты и показатели позволяют в определенной степени оценить рентабельность бизнеса в сравнении с определенной базой или оценить вновь создаваемую стоимость.

Дивидендная политика

Часть заработанной компанией прибыли реинвестируется в развитие бизнеса, а другая - выплачивается акционерам в виде дивидендов. Частота этих выплат различна по странам. В США дивиденды начисляются ежеквартально, в ряде других стран - два раза в год по результатам объявленных промежуточных итогов хозяйственной деятельности, а итоговые дивиденды выплачиваются в конце года после общего собрания акционеров.

В случае наличия убытка по результатам хозяйственной деятельности за год компания может принять решение о продолжении выплат дивидендов из специально сформированных фондов или из нераспределенной прибыли прошлых лет. Встречаются следующие формы выплаты:

1) денежная форма. Это наиболее распространенный метод распределения прибыли акционерного общества;

2) выплаты дивидендов акциями. Дивиденды в форме акций (Stock or scrip dividends) выплачиваются в виде дополнительных акций эмитента или другой компании, например дочерней компании общества, выплачивающего дивиденды. Как правило, такие акции распределяются в пропорции к выпущенным акциям, например: для 100 акций 5% дивиденда выплачивается пятью дополнительными акциями. Данный механизм напоминает процедуру дробления акций - происходит увеличение количества акций, но снижается стоимость, и, следовательно, не происходит изменения в рыночной капитализации;

3) выплаты имуществом. Это достаточно редко встречающаяся форма выплаты дивидендов, и, как правило, выплата осуществляется производимыми компанией товарами или оказываемыми услугами.

Почему же дивидендная политика имеет такое большое значение?

Дело в том, что выплата дивидендов, как сам факт выплат, так и их общее количество, в расчете на акцию и в динамике отражает развитие и ситуацию в компании.

Для анализа дивидендных выплат используются следующие показатели:

-

коэффициент дивидендного покрытия (Dividend Cover), который рассчитывается как отношение чистой прибыли на акцию к дивиденду EPS/D);

-

коэффициент дивидендного выхода - величина обратная (D/EPS); - коэффициент выплат. Рассчитывается как отношение денежного потока к совокупным дивидендам;

-

коэффициент дивидендной доходности - отношение выплаченных дивидендов к стоимости акции на дату закрытия реестра.

На решение о выплате дивидендов может влиять тот факт, что данные выплаты сказываются на структуре капитала:

-

нераспределенная прибыль увеличивает соотношение собственного капитала к заемному;

-

финансирование за счет нераспределенной прибыли дешевле, чем привлечение дополнительного акционерного финансирования.

Исходя из специфики выплат дивидендов можно выделить следующие типы дивидендной политики:

1. Политика стабильного дивиденда на акцию (stable dividend-per-share policy). Компания выплачивает определенную сумму средств в качестве дивиденда, как правило, это стабильные суммы, которые могут индексироваться время от времени.

2. Политика постоянных дивидендных выплат (constant dividend payout ratio). Каждый год компания направляет на дивидендные выплаты определенный процент чистой прибыли, который, как правило, зафиксирован в уставе.

3. Компромиссная политика (compromise policy). В данном случае есть определенная стабильная выплата, а также некая надбавка, которая варьируется вместе с определенным показателем, например той же чистой прибылью.

4. Остаточный метод (residential dividend policy). Средства направляются на выплату дивидендов по остаточному принципу. При данной дивидендной политике компания не обращает большого внимания на выплаты.

Российские компании только в последние годы начали приближаться к стандартам западного корпоративного управления, но это касается преимущественно «голубых фишек» и компаний, выходящих на зарубежные фондовые рынки. В зарубежной практике наилучшей ситуацией считается, когда на выплату дивидендов идет порядка 40 - 50% прибыли. При этом правилом хорошего тона считается фиксирование в уставе процента чистой прибыли, распределяемой в качестве дивидендов.

Совет директоров «Лукойла» решил выплачивать своим акционерам не менее 15% чистой прибыли, рассчитанной по US GAAP, а «Мечел» установил нижнюю планку в размере 50% чистой прибыли.

Характерными особенностями дивидендной политики российских компаний на современном этапе стали:

-

закрытие реестра задним числом (до недавнего времени МТС, Сургутнефтегаз); - уменьшение размера базы для расчета дивидендов (до 2004 г., затем были приняты поправки в Закон об АО, четко определяющие, что базой для расчета дивидендов должна быть чистая прибыль по данным бухгалтерской отчетности общества);

-

выплаты больших дивидендов для легализации доходов собственниками (Северсталь и НЛМК выплачивали порядка 25% прибыли, ММК в 2005 г. выплатила более 70% чистой прибыли);

-

выплаты больших дивидендов перед продажей компании (Удмуртнефть, ВСМПО-Ависма);

-

компании стали уделять большее внимание промежуточным дивидендам. Таким образом, увеличение роли дивидендной политики вносит позитивный вклад в улучшение корпоративного имиджа российских компаний. Формирование прибыли и ее последующее распределение - по сути завершающий этап оборота капитала. В этом ключе дивидендная политика в общеэкономическом смысле определяет специфику воспроизводственных процессов компании. Но кроме этого, она отражает специфику подходов к отношениям с инвесторами в компании, специфику корпоративного управления и долгосрочные цели.

РЕЗЮМЕ

Эмитенты на рынке ценных бумаг выступают в роли первоначальных продавцов — поставщиков ценных бумаг, они формируют спрос на деньги и предложение на ценные бумаги. По своему составу эмитенты достаточно разнообразны: от государственных до частных предприятий. Наиболее крупным и высоконадежным эмитентом в мировой практике являются государственные органы. Выпускаемые ими ценные бумаги — низкорискованные (безрисковые), но и низкодоходные. Вместе с тем самым распространенным (многочисленным) эмитентом являются акционерные общества (корпорации).

Инвестор на рынке ценных бумаг занимает противоположную позицию — он является покупателем ценных бумаг, т.е. он формирует предложение денег и спрос на ценные бумаги. Инвесторов принято делить по их статусу (государство, физические лица, институциональные и корпоративные инвесторы), по цели инвестирования (стратегический и портфельный инвесторы), относительно к риску (консервативный, «средний», агрессивный, изощренный, нерациональный), местонахождению резидент, нерезидент).

Эмиссию ценных бумаг следует рассматривать в качестве одного из источников финансовых ресурсов, привлекаемых для решения определенных целей.

Эмиссия представляет собой выпуск и размещение ценных бумаг. Федеральный закон «О рынке ценных бумаг» трактует эмиссию как установленную законом последовательность действий эмитента по размещению эмиссионных ценных бумаг, т.е. действия, которые охватывают подготовку к выпуску, сам выпуск ценных бумаг и отчуждение их первым владельцам путем заключения гражданско-правовых сделок осуществляемые эмитентом самостоятельно или андеррайтером по договору с ним.

Для каждого типа эмитента цель эмиссии может быть своя, однако можно выделить следующие общие цели эмиссии для всех типов эмитентов:

-

привлечение необходимых денежных средств;

-

реконструкция собственности;

-

секьюритизация задолженности; снижение риска; совершенствование финансового планирования и управления; формирований рациональной структуры капитала.

Наиболее важной целью эмиссии следует считать привлечение необходимых денежных средств. Эта цель является приоритетной для всех типов эмитентов.

Процедура первичного размещения ценных бумаг получила специальное обозначение - IPO.

Процедура публичной продажи акций включает принятие органами корпоративного управления эмитента решений, предусмотренных законодательством о ценных бумагах и Законом об акционерных обществах, представления регулятору фондового рынка документов для регистрации, раскрытия информации на каждом этапе эмиссии акций, прохождение процедуры листинга.

Основными целями IPO для эмитента являются:

-

повышение капитализации;

-

привлечение инвестиций;

-

реструктурирование бизнеса;

-

прочие цели.

Наряду с основной экономической ролью - привлечением инвестиций в экономику рынок ценных бумаг является в тоже время важным инструментом социального партнерства между эмитентами и инвесторами. Инвесторы (физические и юридические лица), предоставляют эмитентам взамен ценных бумаг свои накопления, получают доходы (дивиденды), а также имущественные и неимущественные права.

Эти права открывают инвесторам (держателям акций) возможность участвовать в управлении акционерным предприятием. Под корпоративным управлением в акционерных oбщecтвax понимaeтcя cиcтeмa oтнoшeний мeждy opгaнaми yпpaвлeния и дoлжнocтными лицaми эмитeнтa, влaдeльцaми цeнныx бyмaг (aкциoнepaми, влaдeльцaми oблигaций и иныx цeнныx бyмaг), a тaкжe дpyгими зaинтepecoвaнными лицaми, тaк или инaчe вoвлeчeнными в yпpaвлeниe эмитeнтoм как юpидичecким лицoм.

К области корпоративного управления относятся все вопросы, связанные c обеспечением эффективности деятельности компании и c защитой интepecoв ee владeльцeв, в тoм чиcлe peгyлиpoвaниe внyтpeнниx и внeшниx pиcкoв.

Основополагающей задачей корпоративного управления является сбалансирование интересов, тем или иным способом связанных с деятельностью акционерного общества лиц:

-

обеспечение ответственности совета директоров перед акционерами;

-

менеджмента

-

перед советом директоров;

-

собственников крупных пакетов акций - перед миноритариями;

-

корпорации - перед работниками и покупателями, обществом в целом.