12. Учет кассовых операций.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями.

Для учета кассовых операций организации существует бухгалтерский счет 50 Касса. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Сумма наличных денег в кассе может использоваться на выплату з\п, стипендий, пособий, пенсий, покупку канцелярских принадлежностей, выдачу авансов на командиров. расходы.

БУХГАЛТЕРСКИЕ ПРОВОДКИ

13. Учет денежных средств на расчетном счете.

51 «Расчетный счет» применяется организациями и индивидуальными предпринимателями для отображения операций по взаиморасчетам с контрагентами – физическими и юридическими лицами в валюте РФ с использованием расчетных счетов компании, открываемых в кредитных учреждениях. 51 счет в бухгалтерском учете – это сбор информации о проводимых безналичных расчетах с контрагентами – физическими и юридическими лицами посредством банковских счетов.

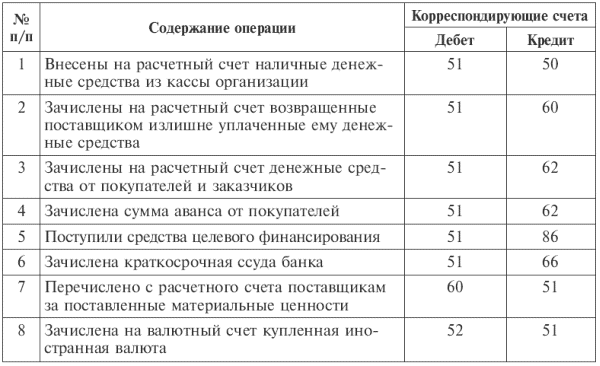

Типовая

корреспонденция по расчетным счетам

По дебету счета 51 "Расчетные счета" отражаются следующие основные операции:

1. Сдача наличных денег на счета в банке:

дебет счета 51 "Расчетные счета",

кредит счета 50 "Касса".

2. Зачисление средств, поступивших за реализованные основные средства, материалы, нематериальные активы, и иных активов:

дебет счета 51 "Расчетные счета",

кредит счета 91-1 "Прочие доходы".

По кредиту активного счета 51 "Расчетные счета" записываются следующие основные операции:

1. Поступили денежные средства в кассу с расчетного счета:

дебет счета 50 "Касса",

кредит счета 51 "Расчетные счета".

2. Оплата поставщикам и подрядчикам за продукцию, работы, услуги:

дебет счета 60 "Расчеты с поставщиками и подрядчиками",

кредит счета 51 "Расчетные счета".

14. Понятие основных средств организации и их классификация.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

К основным средствам предприятия относятся следующие их виды:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

продуктивный и племенной скот;

многолетние насаждения и прочие основные фонды.

по назначению ОС подразделяются на:

- производственные ОС основной деятельности;

- производственные ОС вспомогательных и обслуживающих производств;

- непроизводственные (жилищно-коммунального и культурно-бытового назначения)

Согласно п. 4 ПБУ 6/01 "Учет основных средств" в составе основных средств предприятия учитываются активы, если они:

используются в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд;

используются дольше 12 месяцев;

в дальнейшем будут приносить организации доход;

не будут в обозримом будущем проданы.