7. Правовое регулирование бухгалтерского учета.

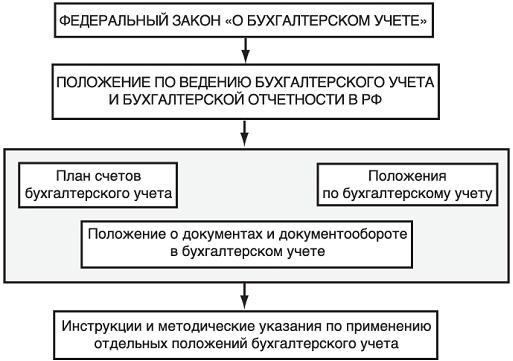

Законодательное регулированиебухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Рис. 1. Схема законодательного регулирования бухгалтерского учета

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

На современном этапе система нормативного регулирования бухгалтерского учета в России состоит из актов нескольких уровней юридической силы.

Первый уровень - законодательство Российской Федерации о бухгалтерском учете. В соответствии с п. "р" ст. 71 Конституции РФ вопросы бухгалтерского учета находятся в ведении Российской Федерации. Основной составляющей законодательства РФ о бухгалтерском учете являются Федеральные законы "О бухгалтерском учете" от 21 ноября 1996 г. и "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" от 29 декабря 1995 г. К законодательству о бухгалтерском учете относятся также Указы Президента РФ, постановления Правительства РФ.

Второй уровень системы представляют положения (стандарты) по бухгалтерскому учету. В настоящее время действуют следующие Положения:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29 июля 1998 г.

Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденное Приказом Минфина России от 9 декабря 1998 г. № 60н, с изменениями от 30 декабря 1999 г.

Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" ПБУ 2/94, утвержденное Приказом Минфина России от 20 декабря 1994 г.;

Положение по бухгалтерскому учету "Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте" ПБУ 3/2000, утвержденное Приказом Минфина России от 10 января 2000 г. N° 2н;

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное Приказом Минфина России от 6 июля 1999 г. № 43н;

Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденное Приказом Минфина России от 9 июня 2001 г. №44н;

И другие

Третий уровень системы - методические указания, рекомендации, инструкции. В качестве примера можно назвать Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 28 июня 1995 г. № 49. Один из важнейших документов этого уровня - План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31 октября 2000 г. № 94н. План счетов представляет собой систематизированный перечень синтетических счетов. На синтетических счетах ведется синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам. К счетам могут, в установленных Планом счетов случаях, открываться субсчета, то есть частные слагаемые счетов, позволяющие вести аналитический учет.

8. Предмет и объект БУ

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Эта деятельность осуществляется при помощи следующих хозяйственных средств:

Основные средства – это средства, которые участвуют в хозяйственной деятельности продолжительное время, изнашиваясь постепенно. Их стоимость включается в себестоимость изготавливаемой с их участием продукции частями, путем начисления износа по установленным способам и нормам. К ним относятся: здания и сооружения, машины и механизмы, оборудование и инвентарь, транспортные средства т.п. Основные средства обладают существенным признаком: они значительно увеличивают производственные возможности человека.

Нематериальные активы – это объекты длительного пользования не являющиеся материальными, но имеющие стоимостную оценку. Они, подобно основным средствам, участвуют в хозяйственной деятельности длительное время и переносят свою стоимость на себестоимость выпускаемой продукции постепенно. Этот процесс носит название амортизации. К нематериальным активам относятся: секреты производства, патенты, права на «ноу-хау», лицензии, торговые марки, права на компьютерные программы и другие права.

Оборотные средства –это средства, которые используются в одном цикле производства и всю свою стоимость одновременно переносят на себестоимость изготовленной продукции. К ним относятся: сырье и материалы, малоценные и быстроизнашивающиеся предметы, комплектующие изделия и запасные части, тара и топливо, незавершенное производство и готовая продукция и т.п.

Денежные средства – это деньги и ценные бумаги в кассе, средства на расчетном, валютном и специальных счетах в банках и т.п.

Средства в расчетах – это средства, которые еще не получены предприятием по обязательствам других предприятий и физических лиц. К ним относятся: дебиторские задолженности предприятию за поставленные товары и услуги, задолженности поставщиков по выданным им авансам, по полученным в счет оплаты векселям, а также задолженности подотчетных лиц.

Отвлеченные средства – это суммы, которые предприятие зарезервировало для выполнения определенных обязательств или целей, но еще не использовало по назначению. К ним относятся средства, подлежащие уплате в виде налогов или сборов, а также сосредоточенные в различных фондах.

Все перечисленные выше средства приобретается предприятием за счет собственных или заемных источников.

Собственные источники включают в себя: уставной капитал, прибыль, а также отчисления в специальные и резервные фонды от прибыли прошлых лет.

Объектами, обязательно отражаемыми в системе бухгалтерского учета, являются:

движимое и недвижимое имущество, включая арендованное, подаренное, переданное во временное пользование и взаймы, в натуральном и денежном выражении;

права пользования интеллектуальной и промышленной собственностью, товарными и фирменными знаками, природными ресурсами, иные затраты нематериального характера, приносящие доходы;

цена фирмы (goodwill), возникающая при покупке предприятия, их подразделений и филиалов;

денежные средства, ценные бумаги, расчеты с юридическими и физическими лицами, инвестиции в основные средства, в филиалы и другие хозяйствующие субъекты;

амортизационные отчисления и накопление износа амортизируемых объектов;

доходы и расходы по видам и периодам, прибыли и убытки, распределение, использование и накопление прибыли, покрытие убытков;

обязательства по кредитам и займам, безвозмездное получение средств и их использование;

образование резервов и фондов предприятия, уставной капитал.