21. Учет нма - пбу 14/2007

Нематериальными активами признаются объекты долгосрочного пользования, не имеющие материально-вещественной структуры, но имеющие стоимостную оценку, используемые в течение длительного времени (свыше 12 месяцев) и способные приносить организации экономические выгоды (доход) в будущем (произведения науки, литературы и искусства; программы для ЭВМ; базы данных; изобретения, полезные модели; селекционные достижения, секреты производства (ноу-хау); знаки и знаки обслуживания; деловая репутация фирмы).

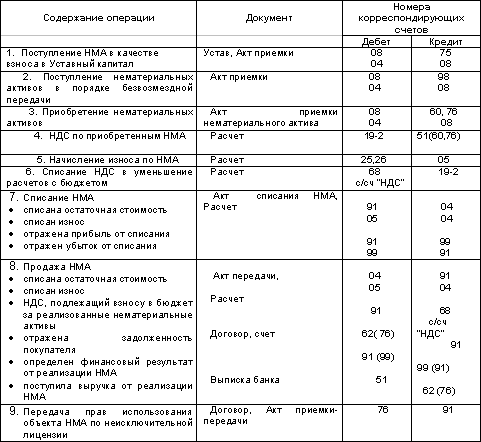

Движение нематериальных активов оформляется документами, в которых указываются данные о первоначальной стоимости, степени изношенности, срок полезного использования и др.

При выбытии нематериальных активов составляется акт на списание, акт передачи и другие документы.

НМА ведется на счете активном, балансовом «04» «НМА» по первоначальной стоимости на дату принятия его к бухгалтерскому учету.

По Дб – поступления НМА по фактической ст.

По Кр – уменьшение на сумму начисленной Аморт. за время использования при выбытии НМА/списании остаточной ст. выбывших объектов.

Поступление каждого объекта НМА формируется карточкой учета. Затраты по приобретению на счету 08«Вложения во внеоборотные активы» субсчет 05«Приобрет.НМА». После ввода объектов НМА в эксплуатацию, их стоимость со счета 08 переносится на счет 04 "Нематериальные активы".

Дебет счета 04 «Нематериальные активы»

Кредит счета 08 «Вложения во внеоборотные активы» – принят к учету НМА по первоначальной стоимости.

Определение первоначальной стоимости нематериального актива.

|

№ п/п |

Способ поступления НМА |

Оценка(определение первоначальной стоимости) |

|

1. |

Приобретение за плату у третьих лиц |

Исходя из фактически произведенных затрат по приобретению и доведению их до состояния, в котором они пригодны к использованию в запланированных целях ( за минусом НДС и иных возмещаемых налогов) |

|

2. |

Создание самой организацией |

Сумма фактических расходов на создание, изготовление, за исключением НДС и иных возмещаемых налогов) |

|

3. |

Безвозмездное поступление от третьих лиц |

Исходя из рыночной стоимости на дату оприходования с учетом затрат по доведению до состояния, в котором они пригодны к использованию |

|

4. |

Внесение учредителями в счет их вкладов в уставный капитал организации |

Исходя из денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством РФ |

|

5. |

Получение по бартеру |

Исходя из стоимости ценностей, переданных или подлежащих передаче организацией |

НМА, полученные безвозмездно, учитываются по рыночной стоимости счете 98 "Доходы будущих периодов", субсчет 2 "Безвозмездные поступления", а затем, по мере амортизации, их стоимость будет относиться в кредит счета 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы".

НМА в УК по согласованной стоимости Дб 08 "Вложения во внеоборотные активы", субсчет 5 "Приобретение нематериальных активов" Кр 75 "Расчеты с учредителями", субсчет 1 "Расчеты по вкладам в уставный (складочный) капитал"

При выбытии объектов НМА их стоимость уменьшается на сумму начисленной за время использования амортизации. Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 04 «Нематериальные активы» – списана остаточная стоимость НМА

Сумма амортизации по НМА отражается на счете 05 «Амортизация нематериальных активов». По кредиту 05 счета осуществляется начисление амортизации в течение всего срока полезного использования, по дебету – списание износа. НМА, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

Начислена амортизация по НМА:

Дебет счета 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 08 «Вложения во внеоборотные активы»)

Кредит счета 05 «Амортизация нематериальных активов».

2. Списана сумма амортизации по выбывшим НМА:

Дебет счета 05 «Амортизация нематериальных активов»

Кредит счета 04 «Нематериальные активы».

Различают следующие способы начисления амортизации по НМА:

– линейный способ;

– способ уменьшаемого остатка;

– способ списания стоимости пропорционально объему продукции (работ).