Управление образования Брестского облисполкома

УО «Лунинецкий государственный политехнический профессионально- технический колледж»

Контрольная работа

по дисциплине «Финансы организации »

ВАРИАНТ №10

Исполнитель:

Учащийся группы № 12 З Отрошевский Артем Викторович

Проверил:

Преподаватель Касперович Инна Георгиевна

Лунинец 2017

Домашний адрес, телефон

г. Минск, ул.М.Богдановича дом 102,кв. 37; тел. 80255419534

Содержание.

1. Прибыль – основной источник денежных накоплений в организации. факторы определяющие размер прибыли. Порядок расчета и планирования прибыли………………………………………………………. 3

2. Значение и задачи финансового планирования и прогнозирование. Система финансовых планов организации……………………………….. 16

3. Задача. Используя производительный метод начисления амортизации, определите сумму амортизационных отчислений за отчетный месяц…26

Первоначальная стоимость оборудования 28000руб.

Предполагаемый объем производства деталей на данном оборудовании за весь период полезного действия 500000 ед.

В отчетном периоде на данном оборудовании произведено деталей 1567 шт.

4. Список используемой литературы…………………………………… 27

1. Прибыль – основной источник денежных накоплений в организации. факторы определяющие размер прибыли. Порядок расчета и планирования прибыли.

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль.

Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности предприятия. Прибыль всегда определяется в стоимостной форме.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Главный источник происхождения прибыли - это предпринимательская деятельность, а точнее, сущность этой деятельности, смысл которой — получение прибыли.

Прибыль — показатель эффективности, финансовый результат любой предпринимательской деятельности, главный показатель оценки деятельности организации на базе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средствам.

Прибыль — главный источник спасения предприятия от банкротства. Здесь также срабатывает взаимосвязь «прибыль — собственные средства», при этом основное в этой связи — ее постоянство в достаточных размерах.

Прибыль — важнейший источник обеспечения общегосударственных потребностей, так как налог на прибыль является одним из базовых налогов налоговой системы страны. В результате за счет прибыли обеспечивается:

- полнота доходов бюджетной системы;

- развитие социальных потребностей всего населения, т.е. медицины, образования, науки, детских учреждений и др.;

- финансирование обороны страны.

Чем больше прибыль предприятий и организаций страны, тем крепче национальная денежная единица — рубль. Это означает стабилизацию макроэкономических показателей и, как результат. — снижение уровня инфляции, рост материального благосостояния населения.

Существует три основных источника получения прибыли.

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

Второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно метающуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит:

во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.);

в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли);

в-четвертых, от структуры снижения издержек производства;

Третий источник вытекает из инновационной деятельности предприятия, его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

Прибыль и рентабельность относятся к наиболее важным обобщающим показателям, с помощью которых оцениваются результаты предпринимательской деятельности. Их величина зависит от производственной, сбытовой, снабженческой и финансовой деятельности коммерческой организации.

Важнейшие факторы, определяющие размер прибыли:

- объем и структура реализованной продукции (услуг);

- себестоимость единицы реализованной продукции, работы и услуги;

- цена реализации единицы продукции, тариф на работу (услугу).

Объемы и структура реализованной продукции и услуг могут оказывать прямое (положительное) и обратное (отрицательное) влияние на сумму прибыли. Так, если продукция (услуга) является прибыльной, то с увеличением объемов реализации и повышением удельною веса в общем объеме реализации возрастает сумма прибыли. И наоборот, с увеличением удельного веса низкорентабельной или убыточной продукции (услуги) сумма прибыли уменьшается, а общая рентабельность хозяйствования снижается.

Себестоимость единицы реализованной продукции (услуги) и прибыль находятся в обратно пропорциональной зависимости. Снижение себестоимости приводит к соответствующему увеличению суммы прибыли, и наоборот. Известно, что себестоимость единицы продукции, работы или услуги — это частное двух комплексных величин: в числителе — сумма производственных затрат, в знаменателе — объем производства. Следовательно, чтобы снизить себестоимость, нужно уменьшить значение показателя в числителе (сумму производственных затрат) и увеличить знаменатель (объем производства).

Отсюда вытекают два основных направления экономического анализа и выявления резервов снижения себестоимости:

1) калькуляция производственных затрат и совершенствование их структуры;

2) факторы, повышающие продуктивность сельскохозяйственных культур и животных, выход конечного продукта.

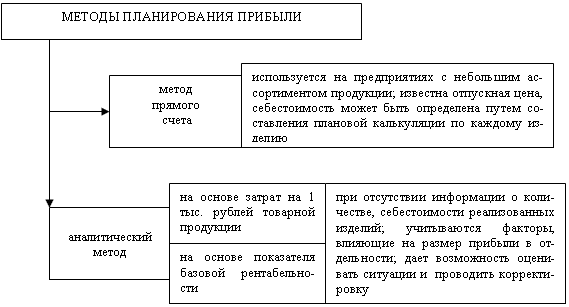

Планирование прибыли – составная часть финансового планирования и важный участок финансово–экономической работы на предприятии. Прибыль планируют раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагаются налогом на прибыль, а другие – облагаются по повышенным ставкам. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, рассмотрев варианты производственной программы, выбрать тот, который позволит обеспечить максимальную прибыль (рис. 1).

Рис. 1. Методы планирования прибыли

Объектом планирования являются элементы общей (балансовой) прибыли, в первую очередь прибыль от реализации товаров (работ, услуг).

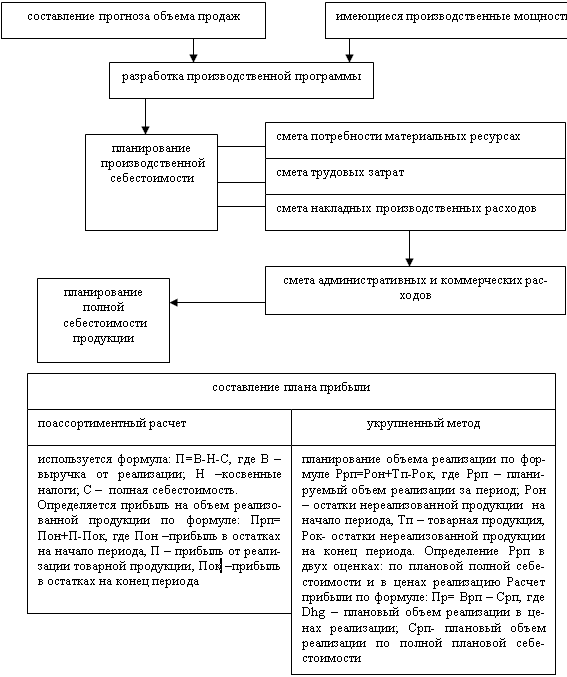

Основой расчета прибыли служит прогнозируемый объем продаж. Это связано с тем, что производственная программа и запасы зависят от объема продаж. Однако этот объем ограничивается имеющимися производственными мощностями. В таком случае именно они являются отправной точкой для планирования. После определения объема продаж разрабатывается производственная программа на основе заключенных контрактов.

Производственная программа зависит от плановых объемов реализации от величины запасов готовой продукции на складе на начало и конец планируемого периода. При этом необходимо также учитывать изменение остатков незавершенного производства.

В свою очередь производственная программа является основой для расчета потребности в материалах. Потребность в закупках материалов определяется с учетом запасов на складе на начало планируемого периода, а также переходящих остатков на конец периода.

Важным моментом в планировании прибыли является учет трудовых затрат. С учетом необходимых отчислений в социальные фонды планируются затраты на оплату труда. Их еще называют расходами на персонал. Эти затраты зависят от вида продукции, расценок. Предварительно необходимо обеспечить нормирование рабочего времени на изготовление единицы продукции и определится со стоимостью одного человека–часа.

Далее составляется смета производственных накладных расходов, включаемых в производственную себестоимость. Сумма этих затрат зависит от их состава и поведения относительно объемов производства. Раздельно определяются переменные и постоянные затраты.

В результате проведенных расчетов формируется производственная себестоимость реализованной продукции с учетом остатков готовой продукции на начало и конец планируемого периода.

На следующем этапе составляется смета административных и коммерческих расходов. Это затраты, связанные с обслуживанием и управлением производством, а также с продвижением товаров на рынок сбыта. Часть этих затрат зависит от объема продаж, например, комиссионные. Другие, являясь постоянными, учитываются в общей сумме.

На основе этих расчетов формируется план по прибыли от реализации продукции. Для планирования общей (балансовой) прибыли используются данные о предстоящих операционных, а также внереализационных доходах и расходах.

План по прибыли может быть представлен в качестве финансовой модели предприятия. Как только проект бюджета подготовлен, начинается его уточнение в связи с изменением внешних и внутренних условий. С помощью проекта плана просчитывается эффективность различных управленческих решений.

Данный метод планирования прибыли носит название метода прямого счета. В основе его лежит по-ассортиментный расчет прибыли от выпуска и реализации продукции. Прибыль определяется по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными.

Прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. После расчета прибыль от реализации продукции она увеличивается на прибыль от прочей реализации, и планируются внереализационный результат:

Пр = Пон + Пгп – Пок,

где Пр – прибыль от реализации в планируемом периоде; Пон – прибыль в остатках готовой продукции на начало планируемого периода; Пгп – прибыль от выпуска готовой продукции в планируемом периоде; Пок – прибыль в остатках готовой продукции на конец планируемого периода.

Прибыль в переходящих остатках готовой продукции (О) рассчитывается по всей их совокупности. Ввиду того что эти остатки учитываются по производственной себестоимости, прибыль по ним исчисляется как разница между суммой в отпускных ценах за вычетом налога на добавленную стоимость, акцизов, иных обязательных платежей и производственной себестоимостью. Все внепроизводственные расходы условно относятся на выпуск готовой продукции (Т).

Более простой вариант предполагает укрупненный расчет по позициям плана.

Прибыль от реализации продукции рассчитывается как разница между объемом выручки в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) полной себестоимостью реализованной продукции. Объем выручки и полная себестоимость реализованной продукции определяются с учетом переходящих остатков готовой продукции на начало и конец планируемого периода. Для расчета прибыли от реализации продукции (работ, услуг) по укрупненному методу используется универсальная формула, которую можно представить, в виде:

Рпр = Он + Тгп – Ок,

где Рпр – объем реализованной продукции, исчисленный в двух оценках: по ценам продаж и полной себестоимости; Он и Ок – соответственно остатки готовой продукции на складе на начало и конец планируемого периода, также исчисленные в двух оценках: по ценам продаж и производственной себестоимости; Тгп – объем выпуска готовой продукции, исчисленный по ценам продаж и полной себестоимости.

После того, как объем реализованной продукции будет рассчитан в двух оценках – по ценам продаж и полной себестоимости, определяется прибыль от реализации как разница между ценой и себестоимостью.

Прп = Врп – Срп,

где Прп – прибыль от реализации продукции; Врп – выручка от реализации продукции; Срп – себестоимость от реализованной продукции.

Укрупненный метод прямого счета применим на предприятии с незначительной номенклатурой выпускаемой продукции. Метод поассортиментного расчета используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции. Главным достоинством метода прямого счета при известных ценах и неизменных затратах в течение планируемого периода является его точность (рис. 2).

Рис. 2. Порядок планирования прибыли прямым методом

В современных условиях хозяйствования метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, заработная плата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли.

При незначительных изменениях в ассортименте выпускаемой продукции используется аналитический метод планирования прибыли.

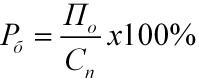

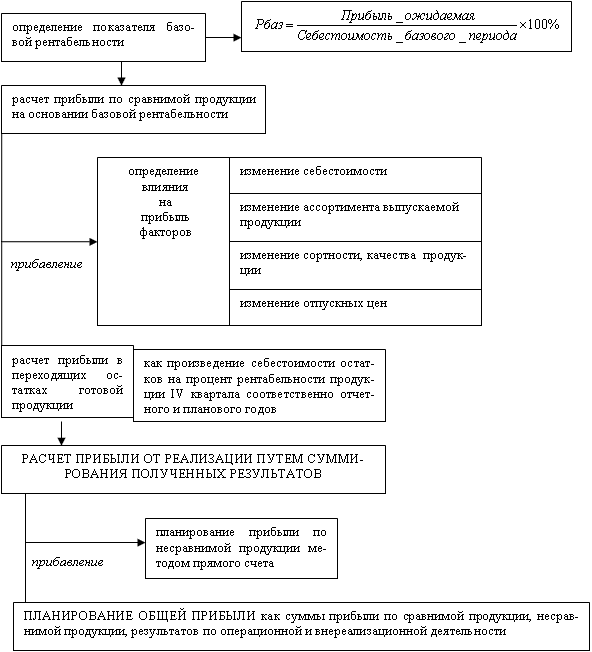

Этот метод применим при отсутствии инфляционного роста цен и себестоимости или в качестве проверочного к методу прямого счета. При использовании аналитического метода расчет ведется раздельно по сравнимой несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность (рис. 3).:

где По – ожидаемая прибыль (расчет прибыли ведется в конце базисного периода, когда точный размер прибыли еще не известен); Сn – полная себестоимость товарной продукции базисного года.

Рис. 3. Порядок планирования прибыли на основе базовой рентабельности

Расчет ведется в определенной последовательности:

1) с помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем готовой продукции планируемого года, но по себестоимости базисного года.

2) Рассчитывается изменение себестоимости продукции в планируемом году.

3) Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе планируемых данных об ассортименте продукции, ее качестве и сортности.

4) После обоснования цены на готовую продукцию планируемого года определяется влияние роста цен.

5) Влияние на прибыль всех перечисленных факторов определяется путем их суммирования.

6) Теперь следует учесть изменение прибыли в нереализованных остатках готовой продукции на начало и на конец периода.

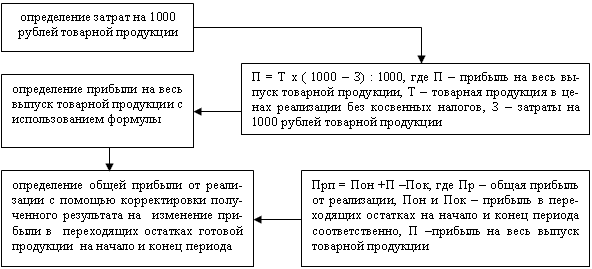

Более простым аналитическим методом планирования прибыли от выпуска товарной продукции является ее расчет на основе показателя затрат на 1 тысячу рублей товарной продукции (рис. 4).

Рис. 4. Порядок планирования прибыли от реализации аналитическим методом

В отличие от метода прямого счета, аналитический метод показывает влияние факторов на величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего из-за постоянно меняющихся условий хозяйствования.