Osnovy_rossiyskogo_prava_Kashanina_T_V_Kashanin_A

.pdf§ 2. Государственный и местный бюджеты и их структура |

239 |

ется в законе, сбалансированность бюджетов всех уровней явля ется необходимым условием бюджетно-финансовой политики.

Превышение расходной части над доходной составляет де фицит бюджета. Существенный, постоянно растущий бюджет ный дефицит неизбежно ведет к росту государственного долга, усиливает инфляционные процессы. Однако в умеренных раз мерах дефицит бюджета страны представляется нормальным явлением и имеется во многих высокоразвитых капиталистиче ских странах. В целях сбалансированности бюджета представи тельные органы, утверждающие бюджет, могут устанавливать предельные размеры дефицита бюджета. Уже одно это является средством борьбы с бюджетным дефицитом, так как, будучи ут вержденным чаще всего еще до окончательного утверждения бюджета, предельные размеры дефицита препятствуют приня тию бюджета с существенным дефицитом.

Покрытие дефицита бюджета осуществляется за счет выпус ка государственных займов или использования иных кредитных ресурсов, в том числе бюджетных ссуд. Средства, полученные от физических и юридических лиц, иностранных государств и ме ждународных организаций, включаются в государственный долг и подлежат возврату, чаще всего на возмездной основе. Поэтому использование таких источников из года в год представляется бессмысленным.

В том случае, если происходит превышение предельного уровня дефицита или значительное снижение поступлений до-

ходных источников бюджета, вводится механизм секвестра рас ходов. Его суть заключается в пропорциональном снижении государственных расходов (на 5, 10, 15% и т. д.) ежемесячно по всем статьям бюджета, кроме защищенных1, в течение оставшегося времени текущего финансового года.

Решения органов исполнительной власти, влияющие на уменьшение доходной части бюджета, подлежат утверждению соответствующим представительным органом, если размер из менений приводит к увеличению установленного предельного уровня дефицита бюджета.

Целевые денежные фонды. Денежные средства, поступающие в государственный бюджет, не имеют целевого назначения, не закреплены за конкретными видами расходов. Поэтому, как правило, некоторые программы, особенно требующие капиталь-

1 Состав защищенных статей определяется соответствующим пред ставительным органом при принятии бюджета.

240 Глава 5. Финансовое право

ных расходов, не получают достаточного финансового обеспече ния, что не соответствует интересам общества и государства. По этому для финансирования отдельных видов расходов создаются целевые государственные фонды. Главной отличительной чер той этих фондов является то, что денежные средства, поступаю щие на отдельные счета фондов, не могут идти ни на какие дру гие цели, кроме тех, что определены в положении о конкретном фонде. Эти средства изъятию не подлежат.

Существование целевых фондов позволяет успешней осуще ствлять фискальную функцию государства. Дело в том, что ли цо с гораздо большим желанием отдаст свои деньги, если будет знать, что они используются для вполне конкретных, опреде ленных, социально полезных целей.

Источники средств целевых фондов определяются в актах о конкретных фондах. Основная масса денежных средств в фон дах образуется с помощью обязательных платежей физических и юридических лиц, хотя не исключены и добровольные по жертвования.

Совсем недавно целевые денежные фонды существовали лишь в одной форме — как внебюджетные фонды, однако с не давнего времени наметилось движение к уменьшению внебюд жетных фондов и консолидации их в бюджете в форме целевых бюджетных фондов. Кроме того, в соответствии со ст. 6 Бюд жетного кодекса РФ оставшиеся федеральные и региональные государственные внебюджетные фонды признаны частью бюд жетной системы РФ, что предполагает распространение на них общих норм бюджетного законодательства.

Сегодня существует три вида целевых денежных фондов.

1. Целевые бюджетные фонды — фонды денежных средств, образуемые в составе бюджета за счет доходов целевого назна чения и используемые по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не со ответствующие назначению фонда. Особенностью данной раз новидности целевых фондов является их включенность в феде ральный бюджет, в силу чего правовым их основанием является ежегодно принимаемый Закон «О федеральном бюджете», а по тому эти фонды не отличаются стабильностью существования. Наибольшей стабильностью существования отличаются Феде ральный и территориальные дорожные фонды, Федеральный экологический фонд и др.

2. Государственные внебюджетные фонды, являясь частью бюджетной системы, могут создаваться на федеральном уровне

§ 3. Налоги: их роль и понятие |

241 |

либо на уровне субъекта Федерации и образуются вне бюдже тов РФ или субъекта РФ. Бюджеты государственных внебюд жетных фондов утверждаются одновременно с бюджетами со ответствующих государственных образований.

Данная разновидность целевых фондов денежных средств участвует в обороте, как правило, в форме государственных уч реждений, имеющих специальные счета, на которые поступают средства, подлежащие использованию на определенные цели. Средства внебюджетных фондов являются государственной собственностью. Распоряжение средствами фонда осуществля ется соответствующими государственными органами.

На уровне Российской Федерации образованы следующие вне бюджетные фонды: Пенсионный фонд РФ, Государственный фонд занятости населения РФ, Федеральный фонд обязательного медицинского страхования, Фонд социального страхования РФ.

Бюджеты всех федеральных государственных внебюджетных фондов ежегодно утверждаются Федеральным Собранием вме сте с федеральным бюджетом на очередной финансовый год.

3. Децентрализованные внебюджетные фонды не являются ча стью бюджетной системы РФ и, как правило, носят отраслевой либо межотраслевой характер. Как правило, решение об обра зовании и упразднении этой разновидности целевых фондов денежных средств принимается Правительством РФ. Оно же утверждает Положение об этих фондах. Так, Правительством РФ в разное время были созданы Фонд национально-культур ного возрождения народов России, Фонд содействия развитию малых форм предприятий в научно-технической сфере, Феде ральный фонд поддержки малого предпринимательства и др. В настоящее время наблюдается тенденция к сокращению де централизованных внебюджетных фондов.

§ 3. Налоги: их роль и понятие

Функции налогов. Любому государству для осуществления его деятельности необходимы определенные финансовые сред ства, свой бюджет. При формировании бюджета государство использует различные источники доходов, однако на сегодняш ний день человеческий опыт не знает более эффективного спо соба собирания денежных средств, чем налоги. В любом госу дарстве налоги составляют по сравнению с другими источника-

242 |

Глава 5. Финансовое право |

ми доходов большую часть бюджета. В Российской Федерации, как правило, их доля составляет 75%.

Социальное значение налогов определяется выполняемыми ими в обществе функциями. Долгое время фискальная функция налогов (функция сбора денежных средств) доминировала.

Однако в XX в. на первый план выходит регулирующая функ ция: путем перераспределения денежных средств, предоставле ния налоговых льгот возможно стимулирование определенных отраслей народного хозяйства, поддержка наиболее слабых в материальном плане слоев населения и др. С помощью налогов возможно регулирование структуры потребления и уровня до ходов населения.

Налогам присуща и контролирующая функция: неуплата на логов может свидетельствовать о неблагоприятном финансовом положении хозяйствующего субъекта. В ходе налогообложения возможен контроль за законностью получения денежных средств гражданами и юридическими лицами, контроль за ра циональным и законным использованием имущества.

Признаки налога. Определить понятие налога можно путем указания на его признаки.

1. С точки зрения экономической науки налоги есть особая форма перераспределения имущества, узаконенное нарушение отношений собственности. Как же это необходимое насилие сообразуется с тезисом о нерушимости, неприкосновенности собственности? Снять это противоречие призван такой инсти тут, как парламент, первой функцией которого исторически являлось санкционирование, а позднее установление налогов. С тех пор пользуется признанием принцип, отраженный в конституциях большинства государств, гласящий, что только парламент правомочен устанавливать налоги. Таким образом, законодательное оформление является первым признаком нало га. Однако в некоторых государствах (обычно небольших) до пускается установление налогов на референдуме, хотя мнение о правомерности такого способа установления налогов разде ляется не всеми правоведами. В Российской Федерации все налоги устанавливаются НК РФ, а также федеральными зако нами и законами субъектов Федерации, нормативными актами органов местного самоуправления, принятыми в соответствии

сНК РФ.

Всвязи с рассмотрением признака законодательного уста новления налогов представляется необходимым обсудить во прос б роли и значении подзаконных актов, например инструк-

§ 3. Налоги: их роль и понятие |

243 |

ций Министерства РФ по налогам и сборам как источников на логового права. Понятно, что налоговая система вряд ли сможет успешно функционировать без подзаконных нормативных ак тов. Однако зачастую ведомственные инструкции искажают во лю законодателя, устанавливают дополнительные обязанности для налогоплательщиков. Все это противоречит принципу зако нодательного установления налогов, согласно которому инст рукции соответствующего министерства могут лишь разъяснять различные вопросы, связанные с налогообложением, устанав ливать наиболее целесообразные способы деятельности органов по взиманию налогов, но не могут изменять или дополнять на логовое законодательство (ст. 4 НК РФ). Данную позицию под твердил Высший Арбитражный Суд РФ, указав 31 мая 1994"г., что инструкции налогового ведомства не являются норматив ными актами и носят рекомендательный, методический харак тер. Они могут применяться лишь при условии соответствия за кону. В соответствии со ст. 4 НК РФ такие акты не относятся к актам законодательства о налогах и сборах.

2.Налоги взимаются государством без какого-либо встречно го предоставления с его стороны лицу, уплачивающему налог. Поэтому можно говорить о другой черте налога — это индивиду ально-безвозмездные платежи. Слово «индивидуально» в данном случае необходимо, так как в широком смысле средства, полу ченные с помощью налогов, все равно преимущественно ис пользуются на нужды общества, и в этом смысле налог есть пла теж возмездный. Данный признак позволяет отличить налог от других платежей, в частности от сборов, которые уплачиваются за определенное встречное предоставление, в виде совершения государственными или муниципальными органами юридически значимых действий. Тем не менее правовой режим налогов и сборов в целом одинаков, что позволяет их рассматривать как конкретизацию понятия налога в широком смысле.

Вроссийском законодательстве различие между налогом, по шлиной и сбором проводится не всегда последовательно. Зачас тую налог называется сбором, пошлиной (например, таможенная пошлина, которая, по сути, является косвенным налогом).

3.Налог является обязательным платежом, что выражается в

одностороннем его установлении государством и взимании при наличии объекта налогообложения вне зависимости от желания налогоплательщика. Кроме того, его обязательность поддерживается государственным принуждением, наличие кото рого также необходимо для получения полного представления

У Основы российского права

244 |

Глава 5. Финансовое право |

о природе налога. Ведь без угрозы применения государствен ного принуждения налог превращается в добровольное по жертвование.

4. Налог не носит характер санкции за совершенное правона рушение, не носит характер наказания. Этот признак позволяет отличить его от конфискации имущества, штрафа.

Теперь суммируем вышесказанное.

. Налог — это обязательный, индивидуально-безвозмездный

платеж, взимаемый с организаций и физических лиц в форме от чуждения принадлежащих им денежных средств, установленный законодательным органом власти в целях финансового обеспече ния деятельности государства и муниципальных образований, обеспечиваемый государственным принуждением и не носящий ха рактер наказания.

Под сбором понимается обязательный взнос, взимаемый с ор ганизаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государст венными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

§ 4. Виды налогов

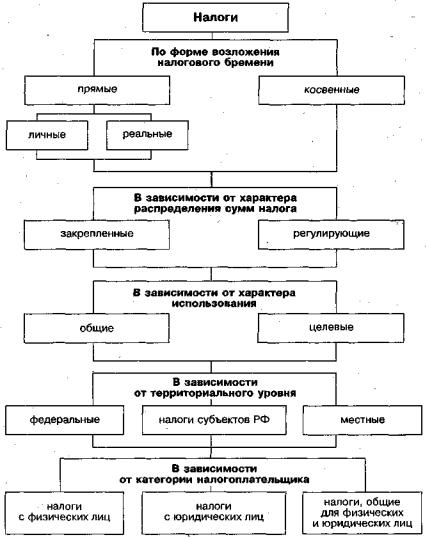

Существуют различные основания, которые могут быть по ложены в основу классификации налогов (рис. 5.3).

А. По форме возложения налогового бремени налоги делятся на прямые и косвенные.

Прямые налоги взимаются в процессе накопления материаль ных благ и непосредственно обращены к налогоплательщику, его имуществу, доходам и т. п. Типичным примером прямого налога является подоходный налог.

Прямые налоги делятся на личные и реальные. Реальными на логами облагается не действительно полученный доход, а пред полагаемый, нормальный доход, который лицо должно полу чить. Такой налог используется тогда, когда установить действи тельный доход налогоплательщика невозможно. Чаще всего это налоги с имущества. Личные налоги уплачиваются с действитель но полученной прибыли (дохода).

§ 4. Виды налогов |

245 |

Рис. 5.3. Виды налогов

Косвенные налоги (их еще называют налогами на потребле ние) взимаются в процессе расходования материальных благ. Налог устанавливается в виде надбавки к цене реализуемых то-

246 |

Глава 5. Финансовое право |

варов и поэтому незаметен для фактического плательщика, не связан с его доходами или имуществом напрямую. Юридиче ским плательщиком косвенного налога является предприятие, производящее товары. Оно непосредственно уплачивает налог, а потом закладывает его величину в цену товара, так что реаль но налоговое бремя ложится на плечи покупателя, который и не замечает того, что он ежедневно уплачивает налог. Очевид но, что бремя прямых налогов переносится населением тяже лее, поэтому они стимулируют гражданскую активность. Кос венные налоги, наоборот, более удобны для государства ввиду своей замаскированности.

С другой стороны, косвенные налоги подрывают в большей степени имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в про центном отношении к их доходу далеко не одинаково.

Б. В зависимости от характера распределения сумм налога они делятся на закрепленные и регулирующие.

Закрепленными называются такие налоги, которые на дли тельный период (более чем на пять лет) полностью или в части закреплены за определенным бюджетом. Регулирующие налоги ежегодно перераспределяются вышестоящими органами власти между нижестоящими бюджетами с целью устранения их не сбалансированности.

В. В зависимости от характера использования налоги делятся на общие и целевые. Общие налоги (они составляют основную налоговую массу) не имеют привязки к определенным расходам и поступают в бюджет, как в общий денежный фонд, на общий счет. Целевые же налоги не поступают в общий денежный фонд территории, а учитываются отдельно (на счетах внебюджетного фонда, выделяются отдельной строкой в бюджете) и использу ются на конкретные цели (например, налоги, зачисляемые в дорожные фонды).

Г. В зависимости от территориального уровня налоги делят ся на:

1) федеральные, которые устанавливаются НК РФ и взима ются на всей территории Российской Федерации. В порядке регулирования часть федеральных налогов может зачисляться в бюджеты нижестоящего уровня;

2) налоги субъектов РФ устанавливаются НК Р-Ф и законами субъектов РФ. Субъекты РФ определяют конкретную ставку налога, порядок и сроки его уплаты, а также вводят установ-

§ 5. Характеристика закона о налоге |

247 |

ленный налог в действие. Зачисляться эти налоги могут как в бюджет субъекта, так и, в порядке регулирования, в бюджеты муниципальных образований;

3) местные налоги и сборы устанавливаются НК РФ и норма тивными актами представительных органов местного само управления. Муниципальные образования определяют кон кретную ставку налога, порядок и сроки его уплаты, а также вводят установленный налог в действие. Суммы налогов зачис ляются в бюджеты муниципальных образований.

Д. В зависимости от категории налогоплательщика. Некоторые налоги могут взиматься только с физических лиц (подоходный налог, налог на имущество, переходящее в порядке наследова ния и дарения, и др.), другие — только с юридических лиц (налог на прибыль организаций). Существует группа налогов, которые взимаются и с физических, и с юридических лиц (земельный на лог, некоторые налоги, зачисляемые в дорожные фонды).

§ 5. Характеристика закона о налоге

Мы уже неоднократно подчеркивали, что только представи тельный орган власти может устанавливать налоги. Однако по ка не было сказано, что значит установить налог. Вероятно, было бы недостаточным просто провозгласить: «В Российской Федерации устанавливается налог на рождение первенца». На верное, для того чтобы налог действительно можно было взы скать, закон должен содержать некоторый набор информации, который сделает налог определенным, такой информации, ко торая позволяет установить: лицо, обязанное уплачивать нало ги; условия возникновения этой обязанности; размер налогово го обязательства; порядок его исполнения и т. п. Эта информа ция называется элементами закона о налоге. Система элементов закона о налоге составляет налоговую формулу, как бы каркас закона о налоге. Конкретное же содержание элементов опреде ляет своеобразие каждого отдельно взятого налога.

Таким образом, установление налога означает определение всех существенных элементов закона о налоге. Только целост ная система элементов позволяет сказать, что у налогоплатель щика появилась обязанность уплатить налог. В противном слу чае налог не может считаться установленным. Это вытекает из требования о законодательном оформлении налогов, согласно которому различные ведомства (например, Министерство РФ

248 |

Глава 5. Финансовое право |

по налогам и сборам) не могут устанавливать налоги, а значит,

ивосполнять пробелы в системе элементов закона о налоге.

Кчему приводит неполное установление и определение эле ментов закона о налоге? С одной стороны, это обусловливает существование возможности законного уклонения от уплаты налогов, хотя об уклонении здесь можно говорить лишь с боль шой долей условности, ведь обязанность уплатить налог остает ся неустановленной. Так, в 1990-е гг. в числе плательщиков на лога на добавленную стоимость были указаны иностранные фирмы, осуществляющие деятельность на территории России, но не имеющие постоянного представительства. Однако в от ношении их не был определен порядок уплаты налога, в ре зультате чего эти юридические лица вполне законно налог на добавленную стоимость не уплачивали. С другой стороны, не полное установление и определение элементов закона о налоге приводит к злоупотреблениям со стороны налоговых органов, которые пытаются самостоятельно установить налоги, расши рительно толковать положения закона о налоге.

Элементы любого закона о налоге можно подразделить на существенные и факультативные. Существенными элементами считаются такие, без полного установления и определения ко торых налог не может считаться установленным. К факульта тивным относят такие элементы, которые хотя и не влияют на наличие обязанности уплачивать налог, однако повышают га рантии его уплаты, делают закон более гибким по отношению к различным категориям налогоплательщиков.

К существенным элементам закона о налоге в соответствии со ст. 17 НК РФ относятся следующие:

1)субъект налога (налогоплательщик);

2)объект налогообложения;

3)налоговая база;

4)налоговый период;

5)налоговая ставка;

6)порядок исчисления налога;

7)порядок и сроки уплаты налога.

Наука финансового права существенными элементами так же называет:

8)источник налогообложения;

9)предмет налога;

ГО) масштаб налога; И) способы уплаты налога;

12) единицу налогообложения.