2 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Отдел снабжения и складирования работает с большим количеством разнообразных конструкций и комплектующих, которые отличаются размерами, функциональными особенностями, могут использоваться как в одном элементе конструкции, так и в нескольких.

В данное время склад ООО «Российское производство» не применяет специальные программы учета материалов на производство, однако активно использует ПО MS Word, MS Excel.

Для получения и отправки информации, как между структурными ячейками предприятия, так и между филиалами организации, используются средства, представленные на рисунке 3.

Рисунок 3 – Средства получения и доставки информации

Для автоматизации деятельности ООО «Российское производство» были выделены основные бизнес-процессы, представленные на рисунке 4.

Эти процессы являются ключевыми и предполагается, значительную выгоду от внедрения информационных технологий в процесс управления складом, внесет именно их автоматизация.

Рисунок 4 – Основные бизнес-процессы, требующие автоматизации

Объем отчетности на складе ООО «Российское производство», а также его основные характеристики приведены в таблице 2.

Таблица 2

Параметры отчетности ООО «Российское производство»

|

Параметры |

Значение |

|

Позиций в отчетах |

100-160 |

|

Позиций в актах |

50-100 |

|

Позиций в перечнях |

50-100 |

|

Позиций в заявке на перемещение |

30-50 |

|

Количество создаваемых в сутки документов |

100 |

|

База данных |

1 |

|

Одновременно работающие в системе сотрудники |

более 25 |

Руководитель группы комплектации изделий и материально-технического снабжения занимается управлением перечнями, системой справочной информации, разрабатывает концепцию развития контроля и мониторинга, планирует, анализирует, утверждает и контролирует деятельность отдела снабжения и складирования. Время выполнения и количество операций передачи бумаг по разным отделам значительно, что приводит к нерациональному использованию рабочего времени.

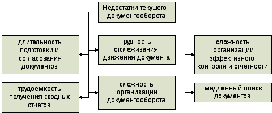

Документооборот в таком виде привычен для работников ООО «Российское производство», но обладает недостатками, существенно перекрывающих его достоинства (рисунок 5).

Рисунок 5 – Недостатки текущего документооборота

Следовательно, документооборот и организация бизнес-процессов в организации оказывается более чем неэффективным. Если в данной ситуации ввести системы документооборота и автоматизации бизнес-процессов, то указанные на рисунке 5 проблемы можно устранить.

Аргументы в пользу автоматизации бизнес-процессов и документооборота представлены на рисунке 6.

Рисунок 6 – Аргументы в пользу проектируемого документооборота

Таким образом, для устранения проблем, представленных на рисунке 5, а также реализации автоматизации складского учета, исходя из параметров отчетности ООО «Российское производство» (таблица 2), приходим к выводу, что для решения задач необходимо использовать вычислительные и телекоммуникационные средства.

3. Информационное обеспечение задачи

3.1 Информационная модель и её описание

При оформлении расхода материалов на производственные цели применяют следующие документы: лимитно-заборные карты и требования. Основными реквизитами этих документов является наименование и количество отпущенных складом материалов.

При отпуске материалов многократно в течение месяца (например, ежедневно) лучше оформлять лимитно-заборные карты, в которых указываются виды материалов, даты отпуска (или часы отпуска) и количество отпуска за каждый час, день, возврат и всего отпущено за день или за месяц. Лимитно-заборные карты - это накопительные документы, которыми оформляют расход материалов, систематически отпускаемых на цели производства. Карты заполняются в 2-х экземплярах.

Отпуск материалов со склада на внутрихозяйственные нужды, в производство оформляется требованием (ф. № М-10), заполняемом в 2-х экземплярах (цеху-получателю, кладовщику), в котором сочетается единство распорядительного и оправдательного документов. Требования - это разовые документы для оформления однократного, редко повторяющегося, отпуска какого-либо материала. В требовании указывается, какие материалы отпущены, сколько и кому. Круг лиц, получающих материалы, должен быть ограничен, чтобы не было злоупотреблений.

При реализации материалов на сторону заполняется накладная на отпуск материалов на сторону в 2-х экземплярах – один кладовщику, второй покупателю. Выдача со склада готовой продукции оформляется накладными, счетами-фактурами.

На всех расходных документах обязательно должна быть подпись руководителя организации или его заместителя. Все приходные и расходные документы из кладовой поступают бухгалтеру при реестре (описи). Реестр составляется в 2-х экземплярах — бухгалтеру и кладовщику.

Нефтепродукты (бензин, смазочные масла, дизельное топливо) также учитываются на счете 10 субсчет 3 «Топливо» на основании авансовых отчетов водителей транспорта.

Составляются следующие бухгалтерские записи: отпуск материалов в производство – Д-т 20 (25, 26), 44 и К-т 10; реализация материалов (на фактическую себестоимость) – Д-т 48 и К-т 10; списание естественной убыли материалов (в пределах норм естественной убыли) – Д-т 20 (25, 26), 44 и К-т 10; передача материалов безвозмездно – Д-т 88-3, 48 и К-т 48, 10; передача материалов на сторону для переработки – Д-т 10-7 и К-т 10-1, 2, 6.