аналiз_фiнансових_резул_татiв_рiш (1)

.doc

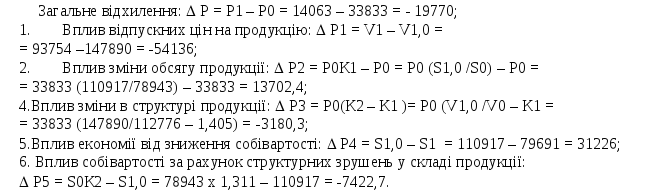

Завдання 1.

Здійснити факторний аналіз прибутку від реалізації і визначити кількісний вплив кожного з факторів на зміну величини прибутку. Є наступна інформація (г.о.):

|

|

Показники |

Базисний період |

Звітний період |

|

|

Фактично в цінах базисного періоду |

фактично |

|||

|

1. |

Обсяг реалізованої продукції (V) |

112776 |

147890 |

93754 |

|

2. |

Сукупні витрати (S) |

78943 |

110917 |

79691 |

|

3. |

Прибуток (P) |

33833 |

36973 |

14063 |

Завдання 2. Здійсніть факторний аналіз прибутку від реалізації продукції за рахунок пливу змін обсягу реалізації, ціни, собівартості

|

Кількість реалізованої продукції, шт. |

Середня ціна реалізації, грн. |

Собівартість одиниці продукції, грн. |

Сума прибутку від реалізації, тис.грн. |

Відхилення від запланованої суми прибутку, тис.грн. |

|||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

загальне |

В тому числі за рахунок: |

||

|

Обсягу реалізації |

Ціни |

Собівартості |

|||||||||

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

19000 |

25600 |

750 |

780 |

587 |

575 |

3097 |

5248 |

|

|

|

|

Ріш-ня

|

Кількість реалізованої продукції, шт. |

Середня ціна реалізації, грн. |

Собівартість одиниці продукції, грн. |

Сума прибутку від реалізації, тис.грн. |

Відхилення від запланованої суми прибутку, тис.грн. |

|||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

загальне (р.9 -р.8) або (р.11 +р.12 +р.13) |

В тому числі за рахунок: |

||

|

Обсягу реалізації (р.8х(р.3хр.4 : р.2хр.4) - р.8) |

Ціни ((р.3хр.5 - р.3хр.4) :1000) |

Собіварто-сті ((р.3хр.6 - р.3хр.7) :1000) |

|||||||||

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

19000 |

25600 |

750 |

780 |

587 |

575 |

3097 |

5248 |

2151 |

1076 |

768 |

307 |

Завдання 3.

Здійснити факторний аналіз рентабельності капіталу за допомогою трьохфакторної моделі (г.о.)

|

|

Показники |

Базисний період, 0 |

Звітний період,1 |

(+/-) |

|

1. |

Обсяг реалізації продукції N |

516920 |

463312 |

-53608 |

|

2. |

Повна собівартість S |

382531 |

315052 |

-67479 |

|

3. |

Середньорічна вартість основних фондів, F |

210744 |

325760 |

115016 |

|

4. |

Середньорічна вартість оборотних фондів, E |

181746 |

254340 |

72594 |

|

5. |

прибуток P = (N-S) |

134389 |

148260 |

13871,0 |

|

6. |

активи А = (F+E) |

392490 |

580100 |

187610,0 |

|

|

рентабельність P/A |

34,24% |

25,56% |

-8,68% |

|

1 f-r |

P/N |

26,00% |

32,00% |

6,00% |

|

2 f-r |

F/N |

40,77% |

70,31% |

29,54% |

|

3 f-r |

E/N |

35,16% |

54,90% |

19,74% |

|

PROV |

P/(F+E) = P/N : (F/N+E/N) |

34,24% |

25,56% |

-8,68% |

|

∆1 f-r |

|

42,14% |

34,24% |

7,90% |

|

∆2 f-r |

|

30,34% |

42,14% |

-11,80% |

|

∆3 f-r |

|

25,56% |

30,34% |

-4,78% |

|

|

|

|

|

-8,68% |

Завдання 4. Здійснити факторний аналіз рентабельності капіталу за допомогою 5-тифакторної моделі (г.о.)

Є наступна інформація (г.о.):

|

показники |

Базисний період |

Звітний період |

абсолютне відхилення |

|

1. Обсяг реалізації продукції, г.о. |

69 730,0 |

58 166,0 |

|

|

2. Оплата праці з нарахуваннями, г.о. |

18 750,0 |

14 030,0 |

|

|

3. Амортизаційні платежі, г.о. |

12 086,0 |

16 186,0 |

|

|

4. Матеріали, г.о. |

27 040,0 |

13 990,0 |

|

|

5. Основні виробничі фонди, г.о. |

22 492,0 |

28 182,6 |

|

|

6. Оборотні фонди, г.о. |

17 582,0 |

135 620,0 |

|

|

7. прибуток від реалізації |

|

|

|

|

8. вартість активів |

|

|

|

|

9. рентабельність активів |

|

|

|

|

показники |

|

Базисний період |

Звітний період |

абсолютне відхилення |

|

1. Обсяг реалізації продукції, г.о. |

N |

69 730 |

58 166 |

-11 564 |

|

2. Оплата праці з нарахуваннями, г.о. |

U |

18 750 |

14 030 |

-4 720 |

|

3. Амортизаційні платежі, г.о. |

A |

12 086 |

16 186 |

4 100 |

|

4. Матеріали, г.о. |

M |

27 040 |

13 990 |

-13 050 |

|

5. Основні виробничі фонди, г.о. |

F |

22 492 |

28 183 |

5 691 |

|

6. Оборотні фонди, г.о. |

E |

17 582 |

13 562 |

-4 020 |

|

7. прибуток від реалізації |

P=(N-U-A-M) |

11 854 |

13 960 |

2 106 |

|

8. вартість активів |

F+E |

40 074 |

41 745 |

1 671 |

|

9. рентабельність активів |

P/(F+E)*100% |

29,6% |

33,4% |

3,9% |

|

|

|

|

|

|

|

фактори впливу рентабельність активів у=(1-(U/N+M/N+A/N))/(F/N+E/N)х100% |

|

|

|

абсолютне відхилення |

|

10. зарплатомісткість продукції |

U/N |

26,9% |

24,1% |

-2,8% |

|

11. матеріаломісткість |

M/N |

38,8% |

24,1% |

-14,7% |

|

12. амортизаціомісткість |

A/N |

17,3% |

27,8% |

10,5% |

|

13. фондомісткість по основним фондам |

F/N |

32,3% |

48,5% |

16,2% |

|

14. фондомісткість по оборотним фондам |

E/N |

25,2% |

23,3% |

-1,9% |

|

провірка (1-(U/N+M/N+A/N))/(F/N+E/N)х100% |

|

29,6% |

33,4% |

3,9% |

Завдання 5.

Оцініть рівень операційного ризику підприємства у звітному та прогнозному роках за допомогою показника операційного лівериджу. На основі показника операційного лівериджу оцініть поведінку операційного прибутку підприємства у прогнозному році при зміні обсягів реалізації продукції за таких варіантів: варіант песимістичний – виручка від реалізації зменшиться на 15% відносно очікуваного обсягу, варіант оптимістичний – виручка від реалізації зросте на 20% відносно очікуваного обсягу.

|

Показник |

звітний рік |

прогнозний рік |

|

Сукупні постійні витрати, грн |

750 000,00 |

780 000,00 |

|

Ціна одиниці продукції, грн. |

250,00 |

270,00 |

|

Середні змінні витрати на одиницю продукції, грн. |

84,00 |

91,00 |

|

Маржинальний прибутокна одиницю продукції, грн. |

? |

? |

|

Точка беззбитковості, штук |

? |

? |

|

Коефіцієнт операційної маржі |

? |

? |

|

Маржинальний прибуток при обсягу реалізації в 5 тис шт., грн. |

? |

? |

|

Операційний прибуток (EBIT) при обсягу реалізації в 5 тис шт., грн. |

? |

? |

|

Операційний ліверидж при обсягу реалізації в 5 тис шт. |

? |

? |

Рішення:

|

Показник |

звітний рік |

прогнозний рік |

|

Сукупні постійні витрати, грн |

750 000,00 |

780 000,00 |

|

Ціна одиниці продукції, грн. |

250,00 |

270,00 |

|

Середні змінні витрати на одиницю продукції, грн. |

84,00 |

91,00 |

|

Маржинальний прибутокна одиницю продукції, грн. |

166,00 |

179,00 |

|

Точка беззбитковості, штук |

4 518,07 |

4 357,54 |

|

Коефіцієнт операційної маржі |

0,66 |

0,66 |

|

Маржинальний прибуток при обсягу реалізації в 5 тис шт., грн. |

830 000,00 |

895 000,00 |

|

Операційний прибуток (EBIT) при обсягу реалізації в 5 тис шт., грн. |

80 000,00 |

115 000,00 |

|

Операційний ліверидж при обсягу реалізації в 5 тис шт. (Маржинальний прибуток/ Операційний прибуток) |

10,38 |

7,78 |

|

|

|

|

|

виручка зменшилась на % |

-15 |

- 116,74 |

|

виручка зросла на % |

20 |

155,65 |

Завдання 6.

Здійсніть порівняння ефективності використання одного із двох варіантів організації господарської діяльності підприємства, що відрізняються між собою способом локалізації витрат. Оцініть поведінку операційного прибутку підприємства при зміні обсягів реалізації продукції на основі показника операційного лівериджу.

|

Показник |

1-й варіант (А) |

2-й варіант (В) |

|

Сукупні постійні витрати, грн |

240 000 |

330 000 |

|

Ціна одиниці продукції, грн. |

20 |

20 |

|

Середні змінні витрати на одиницю продукції, грн. |

14 |

12 |

|

Маржинальний прибутокна одиницю продукції, грн. |

? |

? |

|

Точка беззбитковості, штук |

? |

? |

|

Коефіцієнт операційної маржі |

? |

? |

|

Маржинальний прибуток при обсягу реалізації в 20 тис шт., грн. |

? |

? |

|

Маржинальний прибуток при обсягу реалізації в 40 тис шт., грн. |

? |

? |

|

Операційний прибуток (EBIT) при обсягу реалізації в 20 тис шт., грн. |

? |

? |

|

Операційний прибуток (EBIT)при обсягу реалізації в 40 тис шт., грн |

? |

? |

|

Операційний ліверидж при обсягу реалізації в 20 тис шт. |

? |

? |

|

Операційний ліверидж при обсягу реалізації в 40 тис шт. |

? |

? |

Рішення

|

Показник |

1-й варіант (А) |

2-й варіант (В) |

|

Сукупні постійні витрати, грн |

240 000 |

330 000 |

|

Ціна одиниці продукції, грн. |

20 |

20 |

|

Середні змінні витрати на одиницю продукції, грн. |

14 |

12 |

|

Маржинальний прибутокна одиницю продукції, грн. |

6 |

8 |

|

Точка беззбитковості, штук |

40 |

41,25 |

|

Коефіцієнт операційної маржі |

0,3 |

0,4 |

|

Маржинальний прибуток при обсягу реалізації в 20 тис шт., грн. |

300 |

400 |

|

Маржинальний прибуток при обсягу реалізації в 40 тис шт., грн. |

600 |

800 |

|

Операційний прибуток (EBIT) при обсягу реалізації в 20 тис шт., грн. |

60 |

70 |

|

Операційний прибуток (EBIT)при обсягу реалізації в 40 тис шт., грн |

360 |

470 |

|

Операційний ліверидж при обсягу реалізації в 20 тис шт. (Маржинальний прибуток/ Операційний прибуток) |

5 |

5,71 |

|

Операційний ліверидж при обсягу реалізації в 40 тис шт. (Маржинальний прибуток/ Операційний прибуток) |

1,67 |

1,70 |