33,34.Анализ производства и реализации продукции

В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыльи рентабельность предприятия.

Его основные задачи:

оценка степени выполнения плана и динамики производства и реализации продукции;

определение влияния факторов на изменение величины этих показателей;

выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

разработка мероприятий по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) "Отчет по продукции", ф.№ 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф.№ 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф.№ 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение готовых изделий, их отгрузка и реализация" и др.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция - это стоимостьвсей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Важное значение для оценки выполнения производственной программыимеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

32. Темпы роста объема производства и реализации продукции, повышение качества непосредственно влияют на вели чину издержек, прибыли и рентабельности. Деятельность хозяйствующих субъектов должна быть направлена на то, чтобы произвести и продать максимальное количество продукции высокого качества при минимальных затратах. По этому анализ объема производства и реализации продукции имеет важное значение.

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличена объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства.

Основными задачами анализа объема производства и реализации продукции на предприятиях являются:

– оценка динамики по основным показателям объема структуры и качества продукции;

– проверка сбалансированности и оптимальности бизнес планов, плановых показателей, их напряженности и реальности;

– выявление степени количественного влияния факторов на изменение величины объема производства и реализации продукции;

– выявление внутрихозяйственных резервов увеличена выпуска и реализации продукции;

– разработка мероприятий по использованию внутрихозяйственных резервов для повышения темпов роста продукции, улучшения ассортимента и качества.

Объектами данного направления анализа являются:

– объем производства и реализации продукции;

– ассортимент и структура продукции

– качество продукции;

– ритмичность продукции.

В процессе анализа производства и реализации продукции должны быть вскрыты причины, тормозящие рост производства, а именно:

– недостатки в организации производства и труда

– нерациональное использование материальных, трудовых и денежных ресурсов;

– брак продукции.

Основные направления анализа плана производства и реализации продукции, используемые методы, примеры.

Анализ объема производства и реализации продукции имеет важное значение (для самой организации, для банка, инвесторов, конкурентов). Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства.

Основными задачами анализа объема производства и реализации продукции на предприятиях являются:

- оценка динамики по основным показателям объема структуры и качества продукции;

- проверка сбалансированности и оптимальности бизнес планов, плановых показателей, их напряженности и реальности;

- выявление степени количественного влияния факторов на изменение величины объема производства и реализации продукции;

- выявление внутрихозяйственных резервов увеличена выпуска и реализации продукции;

- разработка мероприятий по использованию внутрихозяйственных резервов для повышения темпов роста продукции, улучшения ассортимента и качества.

Объектами данного направления анализа являются:

- объем производства и реализации продукции;

- ассортимент и структура продукции;

- качество продукции;

- ритмичность продукции.

В процессе анализа производства и реализации продукции должны быть вскрыты причины, тормозящие рост производства, а именно:

- недостатки в организации производства и труда;

- нерациональное использование материальных, трудовых и денежных ресурсов;

- брак продукции.

Vтп =Ч*ПТ (методы цепных подстановок, абсолютных разниц)

Vтп =N*Цена(по номенклатуре) = N1Ц1+N2Ц2+N3Ц3 (методы цепных подстановок, абсолютных разниц)

Vтп = Фо*ОПФ (методы цепных подстановок, абсолютных разниц)

Vтп = Мо*материалы (методы цепных подстановок, абсолютных разниц)

Vтп = Чппп*Д*Ч*Продолжительность (методы цепных подстановок, абсолютных разниц)

РП = ГПН + ТП – ГПК (методы абсолютных разниц, выделения вычленения)

Содержание анализа выпуска продукции, используемые модели и методы, место результатов анализа в управлении организацией.

Модели и методы

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту (номенклатуре). Очень важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, кредиты и т. д.

Основными показателями объема производства являются товарная и валовая продукция. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается обычно в сопоставимых ценах. Товарная продукция не включает остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. Объем реализации продукции определяется в действующих ценах (оптовых, договорных). Также она включает стоимость реализованной продукции, отгруженной и оплаченной покупателями.

Содержание анализа объема продаж, используемые модели и методы, место результатов анализа в управлении организацией.

Проведение такого анализа позволяет формировать более конкретные и целенаправленные управленческие решения в части продажи продукции. Некоторые специалисты рассматривают управление продажами как вопрос управления, прежде всего, людьми, которые занимаются продажами (включая подбор персонала, его мотивацию, обучение и т.д.). Другие авторы рассматривают управление продажами, прежде всего, как управление каналами сбыта.

Vтп =N*Цена(по номенклатуре) = N1Ц1+N2Ц2+N3Ц3 (методы цепных подстановок, абсолютных разниц)

П=Выр-с/с (методы абсолютных разниц, выделения вычленения)

Немаловажную роль играет и точка безубыточности, которая расшифровывается как объем продаж уже произведенной продукции, где выручка сумела покрыть расходы на производство.

Точка безубыточности = (Постоянным затратам / (Выручку от реализации – Переменные затраты)) х Выручку от реализации. (цепных подстановок)

Анализ влияния номенклатурных сдвигов реализованной продукции на прибыль организации, сущность анализа, использование результатов анализа в управлении экономикой организации.

Объектом особого внимания на любом предприятии является прибыль от реализации продукции, работ, услуг. Факторный анализ прибыли от реализации продукции позволяет:

- оценить резервы повышения эффективности производства;

- сформировать управленческие решения по использованию производственных факторов.

Прибыль от реализации продукции в целом на предприятии зависит от четырех факторов первого уровня соподчиненности:

- объема реализации продукции в натуральных измерителях (Q),

- ее структуры (D),

- себестоимости продукции (S),

- уровня цен (P).

Основным аналитическим способом при расчете влияния факторов на прибыль является способ абсолютных разниц, структурный сдвиг

П = ∑(Ni*Цi-Ni*Зуд.) = N*( Цi-Зуд.)

Оценка незавершенного производства, используемые модели. Место анализа в управлении издержками.

Производственный процесс на предприятиях и фирмах протекает непрерывно. На начало каждого планируемого периода существуют «заделы» незавершенного производства по видам продукции, по отдельным заказам, работам, услугам. Величина незавершенного производства и правильное ее распределение по стадиям производственного процесса (центрам затрат) имеют важное значение для обеспечения ритмичности производства, так как завышение остатков незавершенного производства вызывает замедление оборачиваемости оборотных средств, а недостаток нарушает технологический цикл, вызывает простои рабочих, оборудования, несвоевременное исполнение договорных обязательств. Все это определяет значение величины незавершенного производства при планировании производственной программы фирмы.

К незавершенному производству относится незаконченная в данном отчетном периоде продукция. В него включают остатки на конец отчетного периода.

а)сырья, материалов, полуфабрикатов, находящиеся в производстве и цеховых кладовых, в той или иной степени подвергшиеся обработке;

б)изделий законченных, но не укомплектованных, не прошедших испытаний, не принятых отделом технического контроля или представителем заказчика;

в) незаконченные промышленные работы и услуги (отделочные операции, монтажные и демонтажные работы, выполненные для других организаций, или оказанные своему строительству и жилищно-коммунальному хозяйству).

Остатки незавершенного производства допускается оценивать:

• по фактической себестоимости (применительно к готовой продукции);

• по нормативной (плановой) себестоимости;

• в размере прямых затрат;

• по себестоимости сырья, материалов и полуфабрикатов.

![]()

Себестоимость = НЗП (начало периода) + Затраты — НЗП (конец периода)

Источник: http://helpacc.ru/buhgalteria/aktivy/uchet-nzp.html Помощь бухгалтеру © http://helpacc.ru

ВС – возвращенные и списанные суммы.

З – затраты

НЗП на начало периода + Валовой выпуск — Товарный выпуск = НЗП на конец периода.

НЗП = Зср • Д • Кнз,

где Зср — среднедневные затраты, руб.;

Д — длительность производственного цикла изготовления данной продукции, дней;

Кнз — коэффициент нарастания затрат, определяется как отношение себестоимости изделия в незавершенном производстве к плановой себестоимости.

Модели факторного анализа выполнения плана производства продукции, инструменты их реализации, особенности использования инструментальных средств.

Модели и методы 35 билет

Модели факторного анализа выполнения плана реализации продукции, инструменты их реализации, особенности использования инструментальных средств.

Vрп =N*Ц = N1Ц1+N2Ц2+N3Ц3

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

Методика анализа реализации продукции включает:

1) определение уровня выполнения плана но реализации продукции и оценку ее динамики;

2) выявление и измерение факторов, влияющих на изменение выручки от продаж;

3)оценку выполнения договорных обязательств.

![]()

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (N0 - Nн) / N0) *100%,

где N0 - плановый объем продукции для заключения договоров; Nн - недопоставка продукции по договорам.

Анализ выполнения договорных обязательств необходимо организовать в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения обязательств но договору нарастающим итогом с начала года.

Модели факторного анализа фонда оплаты труда, инструменты их реализации, особенности использования инструментальных средств.

Анализ фонда оплаты труда производится для изучения состава, пропорций и тенденций изменения расходов на оплату труда, выявления резервов для создания необходимых ресурсов роста и совершенствования оплаты труда работников, обеспечения систематического контроля за мерой труда и потребления.

Основные задачи анализа оплаты труда на предприятии сферы производства следующие:

- проверка степени оправданности применяемых форм и систем оплаты труда,

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников,

- выявление отклонений в численности работников и в средней заработной плате на расход фонда оплаты труда,

- изучение эффективности применяемых систем премирования,

- исследование темпов роста оплаты труда, их соотношения с темпами роста объема производства и реализации продукции,

- выявление и мобилизация резервов повышения эффективности использования фонда оплаты труда

На величину фонда оплаты труда влияют три группы факторов:

Показатели численности работающих;

Показатели продолжительности и использования рабочего времени;

Показатели средней заработной платы.

Для проведения факторного детерминированного анализа фонда оплаты труда используют следующие показатели:

Среднесписочная численность (Ч);

Количество отработанных дней одним рабочим в среднем за год (Д);

Средняя продолжительность смены в часах (П);

Среднегодовая заработная плата одного работника (ГЗП);

Среднедневная заработная плата одного работника (ДЗП);

Среднечасовая заработная плата одного работника (ЧЗП);

Для анализа фонда оплаты труда используются следующие модели:

Двухфакторная модель: ФОТ = Ч * ГЗП;

Трехфакторная модель: ФОТ = Ч * Д * ДЗП;

Четырехфакторная модель: ФОТ = Ч * Д * П * ЧЗП.

Эффективность использования ФОТ характеризуют так же такие показатели, как:

Производство товарной продукции на 1 рубль заработной платы;

Сумма валовой прибыли на 1 рубль заработной платы;

Сумма чистой прибыли на 1 рубль выплаченной заработной платы.

При анализе этих показателей используется метод сравнения отчетного и базисного периодов, а также при наличии данных используется сравнение с ведущим конкурентом.

Модели факторного анализа использования трудовых ресурсов, инструменты их реализации, особенности использования инструментальных средств.

Основная задача анализа использования трудовых ресурсов на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала.

Анализ трудовых ресурсов проводится по следующим направлениям:

-Анализ обеспеченности предприятия трудовыми ресурсами.

-Анализ движения рабочей силы.

-Анализ производительности трудаа

Коэффициент обеспеченности предприятия трудовыми ресурсами – это относительный показатель, рассчитываемый путем деления фактического количества работников по категориям и по профессиям на плановую потребность.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

· коэффициент оборота по приему рабочих (Кпр):

![]()

· коэффициент оборота по выбытию (Кв):

· коэффициент текучести кадров (Кт):

коэффициент постоянства персонала предприятия (Кпс):

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего:

![]()

где РВП - резерв увеличения выпуска продукции; РКР - резерв увеличения количества рабочих мест; ГВф - фактическая среднегодовая выработка рабочего.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П):

![]()

Изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня. и среднечасовой выработки:

![]()

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала). Поскольку прибыль зависит от рентабельности продаж, коэффициента оборачиваемости капитала и суммы функционирующего капитала, факторную модель данного показателя можно представить следующим образом:

где П - прибыль от реализации продукции; ЧР — среднесписочная численность работников; В - выручка от реализации продукции; KL - среднегодовая сумма капитала; ТП - стоимость выпуска товарной продукции в действующих ценах; П/ЧР — рентабельность персонала; П/ В - рентабельность продаж; KL/ЧP - капиталовооруженность труда; В/ТП - доля выручки в стоимости выпущенной продукции; ТП/ЧР - среднегодовая выработка продукции одним работником в действующих ценах.

Кем, когда и каким образом используются в управлении организацией результаты анализа состояния и использования трудовых ресурсов?

Используются администрацией, отделом труда и зп, плановым отделом, планово-экономическим.Используются - для анализа данных показателей в динамике необходимо изучать причины увольнения работников, это может быть увольнение по собственному желанию, по сокращению кадров, из-за нарушения трудовой дисциплины и др.

Не стоит забывать, что важной составляющей анализа трудовых ресурсов организации будет изучение движения рабочей силы. Рассматривая движение рабочей силы, следует иметь в виду, что частая смена работников сдерживает рост производительности труда. Необходимо проанализировать причины текучести кадров (состояние социального обеспечения, прогулы, уход по собственному желанию и др.), динамику состава увольнений: индивидуальное и коллективное, перемена служебного положения, число переводов на другие должности, уход на пенсию, истечение срока контракта и др.

Когда - при планирования профессионально-квалификационную структуры…

Модели факторного анализа основных производственных фондов, инструменты их реализации, особенности использования инструментальных средств.

При современном высоком техническом уровне промышленного производства величина и прогрессивность основных производственных фондов, их техническое состояние значительной мере определяют потенциальные возможности промышленного пр производства, его мощность.

Из этого утверждения вытекает потребность в анализе обеспеченности производства основными фондами, их технического состояния и использования, а также оценку их влияния на рост объема продукции и выполнения плана в производств.

Основными задачами анализа являются:

- обеспеченность основными фондами предприятия и его структурных подразделений - соответствие величины, состава и технического уровня фондов потребности в них;

- выполнение задания по росту и обновления основных фондов;

- техническое состояние основных фондов;

- степень использования основных фондов и факторов, влияющих на ее уровень;

- оценка степени использования производственной мощности, площадей и оборудования;

- состояние непроизводственных основных фондов - изменения в обеспеченности работников жильем, детскими учреждениями, поликлиниками, спортивными сооружениями и т.д.

Для оценки технического состояния основных фондов определяются коэффициенты износа и годности:

Коэффициент износа (К) определяется как отношение суммы износа за весь период функционирования основных фондов (Зн) к их первоначальной стоимости (ОФП):

![]()

Коэффициент износа характеризует износ функционирующих основных фондов, то есть ту часть стоимости основных фондов, которая перенесена на стоимость вновь созданного продукта

Коэффициент годности (К пр) рассчитывается как отношение остаточной стоимости основных фондов (ОФ) к их первоначальной стоимости (ОФП):

![]()

На основании данных группам отдельных видов основных фондов по продолжительности эксплуатации можно определить средний срок эксплуатации по формулеою:

![]() где

- средний срок эксплуатации определенного

вида основных фондов;

где

- средний срок эксплуатации определенного

вида основных фондов;

Т - среднее арифметическое значение соответствующего интервала в годах;

n - количество однородных видов основных фондов соответствующей возрастной группы

Для оценки тенденции изменения объема и движения основных фондов и их воспроизведение используются их балансы

Так, баланс основных фондов по полной первоначальной стоимости имеет вид:

![]() где

ОФП, ОФК - стоимость основных фондов

соответственно на начало и конец

отчетного периода;

где

ОФП, ОФК - стоимость основных фондов

соответственно на начало и конец

отчетного периода;

П - стоимость приобретенных основных фондов за отчетный период;

- стоимость выведенных из эксплуатации основных фондов за отчетный перио

На основании баланса определяется система показателей, характеризующих движение основных фондов, в частности:

- коэффициент поступления основных фондов

![]() где

Кн - коэффициент поступления основных

фондов;

где

Кн - коэффициент поступления основных

фондов;

ОФн - стоимость основных фондов, поступивших за отчетный период;

ОФ - стоимость основных фондов на конец периода;

- коэффициент обновления

![]() где

К он - коэффициент обновления основных

фондов;

где

К он - коэффициент обновления основных

фондов;

ОФВ - стоимость введенных в эксплуатацию основных фондов;

- коэффициент выбытия основных фондов

![]() где

Кв - коэффициент выбытия основных фондов;

где

Кв - коэффициент выбытия основных фондов;

ОФ вил - стоимость выведенных из эксплуатации основных фондов в отчетном периоде;

ОФп - стоимость основных фондов на начало периода

К показателям, которые характеризуют движение основных фондов, кроме вышеупомянутых относятся:

- коэффициент ликвидности основных фондов

![]() где

Кл - коэффициент ликвидности основных

фондов;

где

Кл - коэффициент ликвидности основных

фондов;

ОФл - ликвидационная стоимость (остаточная стоимость основных фондов, выбывших в результате износа);

- коэффициент (темп) прироста стоимости основных фондов

![]() где

К пр - коэффициент прироста основных

фондов;

где

К пр - коэффициент прироста основных

фондов;

- коэффициент компенсации выбытия основных фондов

![]() где

К КМП - коэффициент компенсации выбытия

основных фондов;

где

К КМП - коэффициент компенсации выбытия

основных фондов;

- интенсивность замены основных фондов

Модели факторного анализа материальных ресурсов, инструменты их реализации, особенности использования инструментальных средств

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.4). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

![]()

- коэффициент обеспеченности фактический

![]()

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок.

Для оценки ритмичности поставок используются показатели:

- коэффициент неравномерности поставок материалов:

где

x –процент выполнения плана поставки

по периодам (дням, декадам, месяцам); f –

план поставки за те же периоды;

где

x –процент выполнения плана поставки

по периодам (дням, декадам, месяцам); f –

план поставки за те же периоды;

- коэффициент вариации:

где

Δ f – отклонение объема поставки по

периодам от плана; k – количество

анализируемых периодов; - средний

объем поставки материалов за период.

где

Δ f – отклонение объема поставки по

периодам от плана; k – количество

анализируемых периодов; - средний

объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

где

Здн – запасы сырья и материалов, в днях;

где

Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

В

процессе анализа фактические запасы

важнейших видов сырья и материалов

сопоставляют с нормативными и выявляют

отклонение.

В

процессе анализа фактические запасы

важнейших видов сырья и материалов

сопоставляют с нормативными и выявляют

отклонение.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Обобщающие показатели:

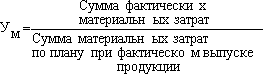

Материалоемкость продукции (ME)

![]()

Материалоотдача продукции (МО)

![]()

Удельный вес материальных затрат в себестоимости продукции (УМ)

![]()

Коэффициент использования материалов (KM)

Модели факторного анализа прибыли, инструменты их реализации, особенности использования инструментальных средств.

Прибыль является положительным финансовым результатом деятельности предприятия. Отрицательным финансовым результатом является убыток.

Основные направления анализа прибыли:

1. Анализ динамики каждого показателя прибыли за анализируемый период.

2. Анализ структуры показателей.

3. Факторный анализ прибыли.

В настоящее время выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Пвал = ВР – З

где ВР – выручка от реализации; З – Затраты.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = Пвал - Ру - Рк

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр + Содр + Свдр

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

Балансовая прибыль (Пб) может быть определена по формуле:

Пб = ± Пр ± Пи ± Пв.о

где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг

Пи - прибыль (убыток) от реализации имущества предприятия

Пв.о – доходы (убытки) от реализации внереализационных операций.

Пр = Bp — С/с = N*Ц - N*с/c

Bp — выручка от реализации;

С/с — себестоимость (затраты на производство и реализацию).

П = R*c/c

П = Vреализации*R

В натуральном выражении расчет прибыли от реализации продукции включает остатки готовой продукции на начало отчетного периода (Он.), нереализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода (ТП) за минусом той части продукции, которая не может быть реализована в конце отчетного периода (Ок.).

Пр. = Он. + ТП — Ок.

Модели факторного анализа рентабельности, инструменты их реализации, особенности использования инструментальных средств.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность активов — это прибыль, оставшаяся в распоряжении предприятия, деленная на среднюю величину активов; получившееся умножаем на 100%.

Рентабельность активов = ( чистая прибыль / среднегодовая величина активов ) *100%

Показатель рентабельности основных производственных фондов (называемый иначе показателем фондорентабельности) представим в виде следующей формулы:

Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% и деленная на среднюю стоимость основных производственных фондов.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп ) до выплаты процентов и налогов к сумме затрат по реализованной продукции (Зрп):

![]() Показывает,

сколько предприятие имеет прибыли с

каждого рубля, затраченного на производство

и реализацию продукции.

Показывает,

сколько предприятие имеет прибыли с

каждого рубля, затраченного на производство

и реализацию продукции.

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (П ) относится к сумме инвестиционных затрат (ИЗ):

![]()

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки (В ). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

![]()

Рентабельность совокупного капитала исчисляется отношением брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (KL).

![]()

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (П ) к среднегодовой сумме операционного капитала (ОК). Она характеризует доходность капитала, задействованного в операционном процессе:

![]()

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет следующий вид:

![]()

Модели факторного анализа деловой активности, инструменты их реализации, особенности использования инструментальных средств.

«Деловая активность - возможность эффективного использования потенциала организации», а именно «действия, осуществляя которые, организация сможет реализовать свой потенциал для повышения конкурентоспособности и экономического роста».

Для анализа приводят коэффициенты деловой активности:

-

K

общей оборачиваемости капитала (![]() ),

),

-

K

оборачиваемости материальных оборотных

активов (![]() ),

),

-

K

оборачиваемости дебиторской задолженности

(![]() ),

),

- средний срок оборота дебиторской задолженности (365/K оборачиваемости дебиторской задолженности),

-

K

оборачиваемости кредиторской задолженности

(![]() ) и др.,

) и др.,

где N – выручка от продаж за период;

Сcp – среднегодовой остаток активов;

Zcp – среднегодовой остаток материальных оборотных активов;

rдср – средняя за период дебиторская задолженность;

rкср – средняя за период кредиторская задолженность

![]() Поб

- период оборота, T

– рассматриваемый период

Поб

- период оборота, T

– рассматриваемый период

Модели факторного анализа дебиторской задолженности, инструменты их реализации, особенности использования инструментальных средств.Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности предприятия.

Для оценки оборачиваемости дебиторской задолженности использовать следующие показатели:

Ø коэффициент оборачиваемости дебиторской задолженности – показывает расширение или снижение коммерческого кредита, предоставляемого организацией, и рассчитывается по следующей формуле:

![]() ДЗ

= 1211+1212+1213

ДЗ

= 1211+1212+1213

где КДЗ – коэффициент оборачиваемости дебиторской задолженности (обороты)

VР – выручка от реализации продукции (тыс.руб.);

ДЗ – средняя величина дебиторской задолженности (тыс.руб.).

Ø период погашения дебиторской задолженности, который рассчитывается следующим образом

![]() где

ДПДЗ – длительность погашения дебиторской

задолженности (дни).

где

ДПДЗ – длительность погашения дебиторской

задолженности (дни).

Ø доля дебиторской задолженности в общем объеме оборотных средств:

![]()

Доля дебиторской задолженности в общем объеме активов:

Доля в активах = (ДЗ : А) х 100

Доля дебиторской задолженности в стоимости оборотных активов: Доля в оборотных активах = (ДЗ : ОА) х 100, где ОА - оборотные активы.

Период оборота дебиторской задолженности:

Период оборота = (ДЗ х Д): Выручка, где Д - длительность анализируемого периода, дни.

Отношение дебиторской задолженности к объему продаж (коэффициент дебиторской задолженности):

Коэффициент дебиторской задолженности = ДЗ : Выручка.

Модели факторного анализа кредиторской задолженности, инструменты их реализации, особенности использования инструментальных средств.Кредиторская задолженность — это задолженность данного предприятия другим предприятиям и лицам: по платежам в бюджет и внебюджетные фонды, поставщикам, подрядчикам, персоналу и другим кредиторам. В широком смысле к кредиторской задолженности можно отнести также и задолженность банкам и другим предприятиям по погашению полученных от них кредитов и займов (как краткосрочных, так и долгосрочных).

Методика анализа кредиторской задолженности аналогична мето-дике анализа дебиторской задолженности.

Наиболее часто используемый коэффициент, связанный с оценкой кредиторской задолженности предприятия, - это коэффициент текущей ликвидности КТЛ, который рассчитывается как отношение величины оборотного капитала к краткосрочным долговым обязательствам.

КТЛ = ОК/КДО, где ОК – основной капитал, состоящий из второго раздела баланса; КДО – краткосрочные долговые обязательства (V раздел баланса – заемные средства).

Коб. Дз. = Выручка / КЗ

КЗ = 1521+1522+1523+1524+1525