4ПМ_Б_Комп_Модел_Власова / Индивидуальные задания лабораторные работы / Построение тренда

.docЛабораторная работа 4.

Тема: «Выявление тренда».

Решение задачи состоит из следующих двух этапов:

-

проверка законов распределения,

-

изучение динамики.

Рассмотрим первый этап, он состоит из следующих задач:

-

нахождение математического ожидания, дисперсии и среднеквадратичного отклонения,

-

исключение выбросов,

-

нахождение размаха выборки,

-

нахождение эмпирического распределения,

-

проверка законов распределения.

Исследователь должен выбрать все пункты и вывести все результаты в одном отчёте. Отчёт лучше представить в форме таблицы и вывести основные графики.

-

Нахождение математического ожидания, дисперсии и среднеквадратического отклонения.

-

- математическое

ожидание – среднее арифметическое от

всех значений

- математическое

ожидание – среднее арифметическое от

всех значений

![]() - значение,

введённое пользователем, n

– число этих значений,

- значение,

введённое пользователем, n

– число этих значений,

-

-

дисперсия

– сумма квадратов разностей между

значениями и математическим ожиданием

(средним арифметическим).

-

дисперсия

– сумма квадратов разностей между

значениями и математическим ожиданием

(средним арифметическим).

-

(среднее

квадратичное отклонение – корень из

дисперсии)

(среднее

квадратичное отклонение – корень из

дисперсии)

В отчёте выводим значения:

«Математическое ожидание»

«Дисперсия»

«Среднее отклонение»

-

Исключение выбросов

Проверяется условие по

![]() :

:

Если

![]() ,

то

,

то

![]() - выброс и его следует исключить, т.е.

убираем его из ряда значений. Выводим

в отчете:

- выброс и его следует исключить, т.е.

убираем его из ряда значений. Выводим

в отчете:

– выброшенные значения и номер периода (порядковый номер выброшенного значения).

– ряд новых значений, уже без выбросов.

-

Нахождение размаха выборки

По новой выборке (новому ряду, без выбросов) находим y максимальное и y минимальное. Затем строим размах выборки:

![]()

Выводим в отчёте значение числа H с подписью – «размах выборки».

-

Нахождение эмпирического распределения

Разбиваем выборку на k

интервалов(k

= 1 + 3,32 lg n)

с шагом y=![]() (шаг равен размах выборки разделить на

k )

(шаг равен размах выборки разделить на

k )

Строим таблицу (и выводим её в отчёте)

|

Номер, N |

Интервал, i |

|

|

|

1 |

[ymin, ymin+y)

начиная с ymin прибавляем к y, строим интервалы.

|

в этой графе пишем число значений, попавших в данный интервал |

Делим это число на число всех значений |

|

2 |

|

|

|

|

… |

|

|

|

|

k |

|

|

|

-

Проверка законов распределения

Рассмотрим два закона распределения: Нормальный закон распределения и закон распределения Пуассона.

1) Нормальный закон распределения

По формуле

![]() находим частоту теоретического

распределения для каждого интервала.

находим частоту теоретического

распределения для каждого интервала.

Проверяем гипотезы:

H0 – «случайная величина распределена по нормальному закону распределения»

H1 – «случайная величина не распределена по нормальному закону распределения»

Выбираем уровень значимости =0,05 , и вычисляем число степеней свободы =k – 3 (3 – число фиксированных параметров в формуле).

Находим значение критерия

![]() по формуле

по формуле

.

.

Если полученное фактическое значение 2 превышает табличное при том же уровне значимости и числу степеней свободы, то вероятность соответствия распределения нормальному закону меньше указанной,то гипотеза H0 (случайная величина распределена по нормальному закону распределения) – противоречива, то есть принимается гипотеза H1 (случайная величина не распределена по нормальному закону распределения).

Если табличное значение 2 превышает полученное фактическое при том же уровне значимости и числу степеней свободы, то вероятность соответствия распределения нормальному закону меньше указанной, и гипотеза H0 (случайная величина распределена по нормальному закону распределения) – не противоречива.

1) Закон распределения Пуассона

По формуле

(частота теоретического распределения

по нормальному закону) подсчитываем

(частота теоретического распределения

по нормальному закону) подсчитываем

![]() .

Здесь:

.

Здесь:

-

n – число экспериментальных данных,

-

- среднее арифметическое наблюденных

значений,

- среднее арифметическое наблюденных

значений, -

xi – значение i-ой случайной величины.

Проверяем гипотезы:

H0 – «случайная величина распределена по закону распределения Пуассона»

H1 – «случайная величина не распределена по закону распределения Пуассона»

Выбираем

=0,05 и находим значение критерия

![]() по формуле

по формуле

Из таблицы для соответствующего значения

уровня значимости

и числа степеней свободы

=k – 3 (3 – число

фиксированных параметров в формуле)

найдем величину вероятности P(![]() ).

).

Если P(![]() )>

, то гипотеза о том,

что случайная величина распределена

по нормальному закону распределения,

не противоречива, то есть принимается

гипотеза Н0, в противном случае

принимается гипотеза Н1.

)>

, то гипотеза о том,

что случайная величина распределена

по нормальному закону распределения,

не противоречива, то есть принимается

гипотеза Н0, в противном случае

принимается гипотеза Н1.

-

Изучение динамики

На этом этапе необходимо определить основные показатели, характеризующие тенденцию динамики:

-

Средние показатели тенденции динамики

-

Выявление типа тенденции динамики тренда

-

Определение оптимального значения тренды

Все результаты выводятся в одном отчёте. Отчёт целесообразно оформить в виде таблиц и вывести соответствующие графики. Как и в первом случае все последующие пункты зависят от предыдущих.

-

Основные показатели, характеризующие тенденцию динамики:

Строится таблица:

|

Номер

|

Уровень ряда |

Абсолютное изменение уровней ряда |

… |

… |

|

|

|

|

Цепное |

Базисное |

|

|

|

|

|

|

|

|

|

Столбцы:

-

Номер периодов или моментных рядов от 1 до n,

-

Уровни ряда

- значения, введённые пользователем,

- значения, введённые пользователем,

-

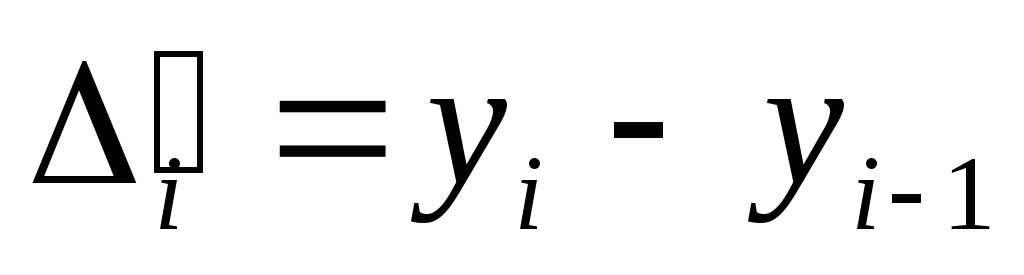

Абсолютное изменение уровней подпункты:

-

Цепное

-

Базисное

-

Ускорение абсолютного изменения:

-

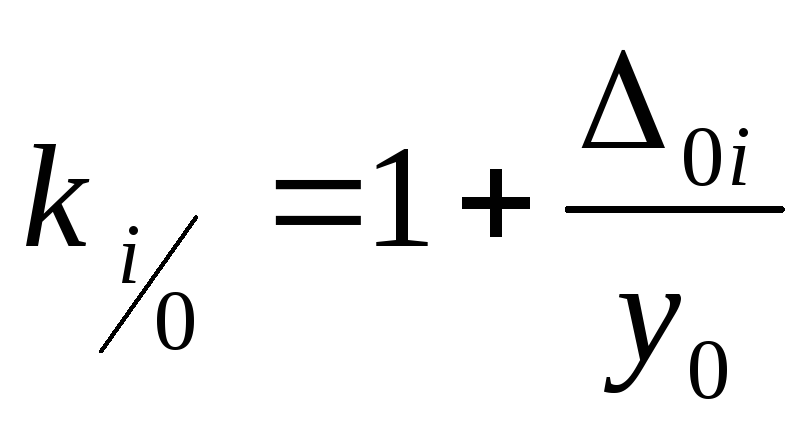

Темп роста в % :

-

к предыдущему периоду

-

к начальному периоду

-

Темп прироста:

-

Цепной

-

Базисный

-

Абсолютное значение 1% прироста:

![]()

-

Средние показатели тенденции динамики

Строится таблица:

|

N |

Уровень ряда

|

Средний уровень интервального ряда динамики |

Средний абсолютный прирост |

Средний темп изменения |

|

|

|

|

|

|

|

|

|

|

|

|

Столбцы:

-

Номер периода

-

Уровень ряда

-

Средний уровень интервального ряда динамики:

, где n

– число периодов

, где n

– число периодов

-

Средний абсолютный прирост:

-

Средний темп изменения:

![]()

-

Выявление типа тенденции динамики тренда

Выясняем тип динамики тренда графически. Для этого сравниваем исходный (заданный) график с возможными вариантами тренда:

-

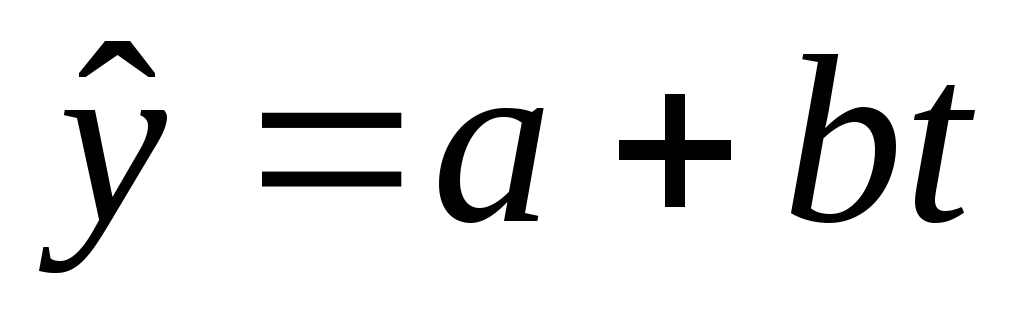

линейная форма тренда: формула для рисования кривой:

,

,

где a – начальное условие

(начальное значение (![]() )),

b- средний абсолютный

прирост

)),

b- средний абсолютный

прирост

![]() (был подсчитан выше)

(был подсчитан выше)

2) Параболическая форма тренда:

![]() ,

где а – начальное условие (начальное

значение (

,

где а – начальное условие (начальное

значение (![]() )),

b- средний абсолютный

прирост

)),

b- средний абсолютный

прирост

![]() ,

с =

,

с =

![]() ,

,

-

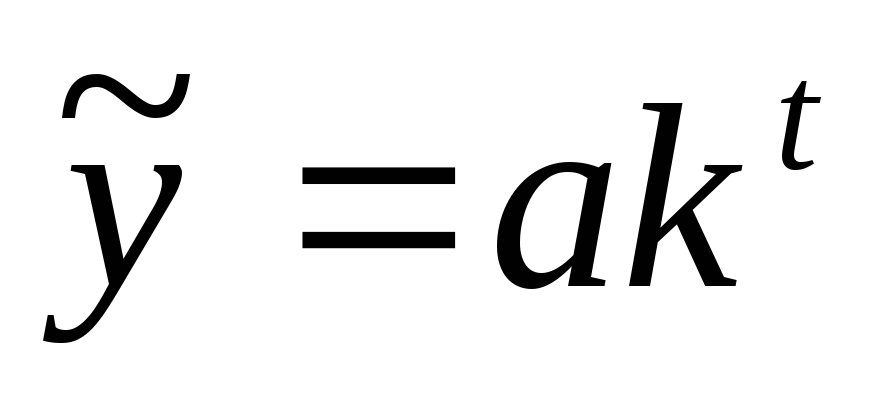

Экспоненциальная форма

, где k – средний темп

изменения (

, где k – средний темп

изменения ( )

(был подсчитан выше),

)

(был подсчитан выше),

4) Логарифмическая форма тренда

![]() ,

,

-

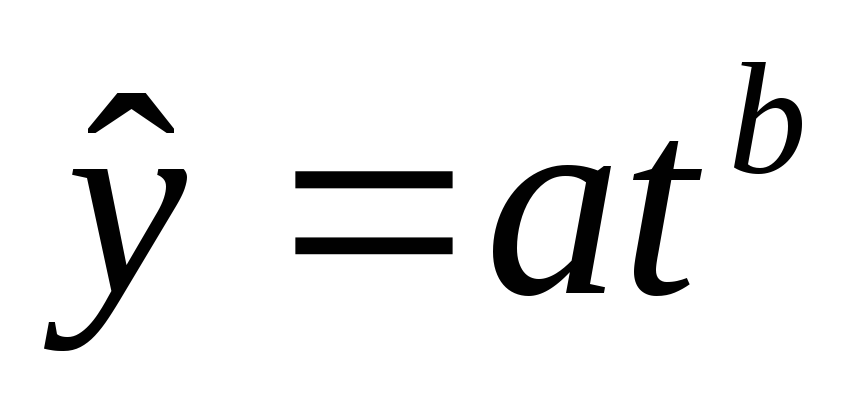

Степенная

,

, -

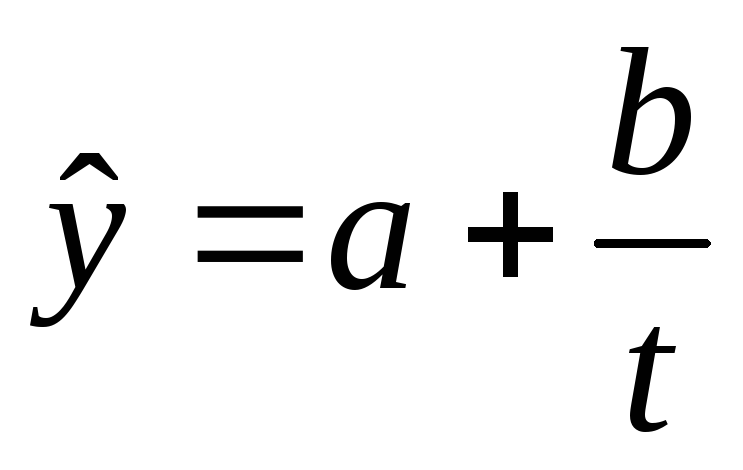

Гиперболическая

,

, -

Логистическая

-

Определение оптимального значения тренда

Если тренд не является ни 1), ни 2) ни 3) (линейным, параболическим или кспоненциальным), то просто строим график и пишем название типа тренда, который выбираем на основании графика, построенного по экспериментальным данным.

Если были подобраны пункты 1), 2) или 3), то определяем оптимальное значение тренда:

-

для линейного тренда подсчитываем новые значения

по формуле:

по формуле:

![]() ,

где

,

где

![]() ,

,

,

,

здесь t принимает значение

от

![]() до

до

![]() .

.

Значения выводим в таблице и строим график для новых значений y.

-

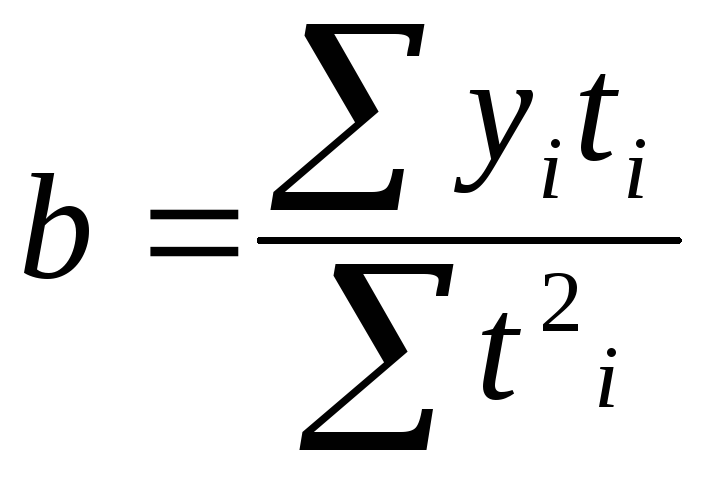

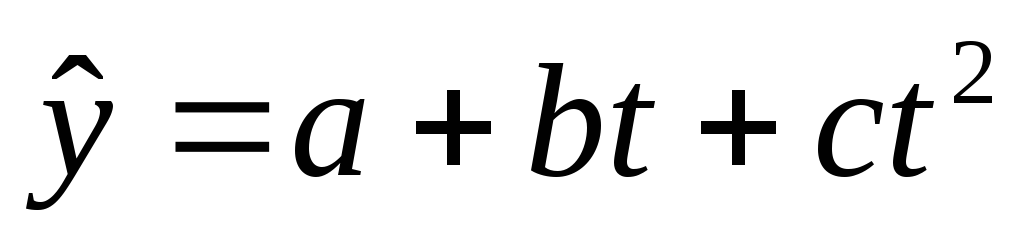

для параболы второго порядка подсчитываем новые значения

по формуле:

по формуле:

,

где надо найти значения a,

b и c

. Для этого решим систему уравнений:

,

где надо найти значения a,

b и c

. Для этого решим систему уравнений:

![]()

![]() ,

,

где t принимает значение

от

![]() до

до

![]()

результаты представим в виде таблицы, и построим график для новых значений y.

-

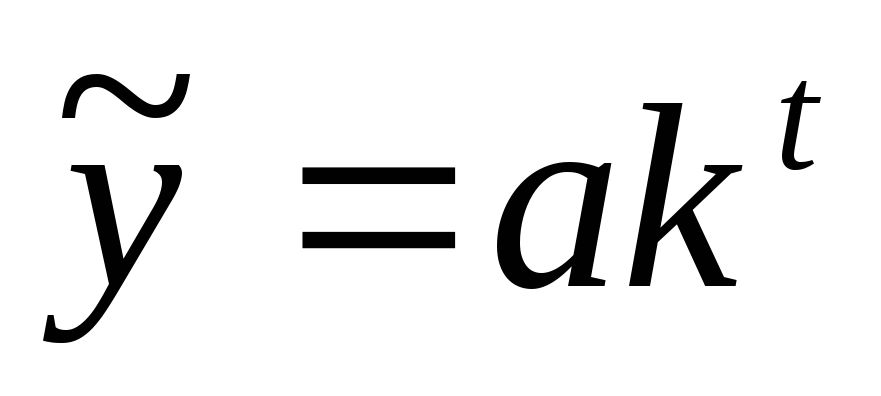

для экспоненциального вида тренда подсчитаем новые значения

по формуле:

по формуле:

,

,

здесь значения a и k аналогичны формуле для линейного тренда:

![]()

, где t принимает

значение от

![]() до

до

![]()

Результаты выводим в виде таблицы, строим график для новых значений у.