Лабораторная работа №2

Тема: Корреляционный анализ: вид связи и проверка гипотез.

Современная наука исходит из взаимосвязи всех явлений природы и общества. Невозможно управлять явлениями, предсказывать их развитие без изучения характера, силы и других особенностей связей. Поэтому методы исследования, измерения связей составляют чрезвычайно важную часть методологии научного исследования в том числе и статистического.

Различают два типа связей между различными явлениями и признаками: функциональную или жестко-терминированную, с одной стороны, и статистическую или стохастически детерминированную - с другой.

Функциональная связь двух величин возможна лишь при условии, что вторая из них зависит от первой и ни от чего более.

Стохастическая детерминированная связь не имеет ограничений и условий, присущих функциональной связи.

В настоящее время наука не знает более широкого определения связи. Все связи, которые могут быть измерены и выражены численно, подходят под определение «статистические связи», в том числе и функциональные. Последние представляют собой частный случай статистических связей.

Корреляционной связью называют важнейший частный случай статистической связи, состоящий в том, что разным значениям одной переменной соответствуют различные средние значения другой.

Корреляционно-регрессионный анализ является одним из наиболее широко распространенных и гибких приемов обработки статистических данных. Его появление связано с именем английского ученого-исследователя Фрэнсиса Гальтона, предложившего в 1975 году теоретические основы корреляционно-регрессионного метода, а 1801 году рассчитавшего с его помощью траекторию полета планеты Церера. В разное время над теорией анализа работали известные в области теоретической статистики ученые: Карл Фридрих Гаусс, Андриан Мари Лежандр, Карл Пирсон и другие.

Корреляционная связь между признаками может возникнуть разными путями. Важнейший путь – причинная зависимость результативного признака (его вариации) от вариации факторного признака.

Для измерения тесноты связи применяется несколько показателей.

-

Коэффициент парной корреляции - определяет меру тесноты связи между двумя факторами и вычисляется по формуле

|

|

|

|

(1)

(1)

Теснота парной линейной корреляционной связи, как и любой другой, может быть измерена коэффициентом корреляции, который при линейной форме уравнения связи представляет собой стандартизованный коэффициент, т. е. коэффициент, выраженный не в абсолютных единицах измерения признаков, а в долях среднего квадратического отклонения результативного признака.

Вычисленные коэффициенты корреляции между признаками сводят в таблицу, которую называют корреляционной матрицей. Все элементы главной диагонали корреляционной матрицы равны 1, остальные коэффициенты корреляции меняются от -1 до 1.

Интерпретация коэффициента корреляции

такова: отклонение признака-фактора

от его среднего значения на величину

своего среднего квадратического

отклонения в среднем по совокупности

приводит к отклонению признака-результата

от своего среднего значения на

![]() его среднего квадратического отклонения.

его среднего квадратического отклонения.

В математической статистике коэффициент корреляции характеризует следующие виды корреляционной связи:

r = 0 - связь отсутствует;

0,00 < r 0,45 - связь слабая,

0,45 < r 0,75 - связь средняя,

0,75 < r 1,00 - связь сильная.

-

Коэффициент детерминации – равен квадрату коэффициента корреляции и вычисляется по формуле:

(2)

(2)

Этот коэффициент используется для анализа множественной корреляции.

-

Статистическая оценка значимости коэффициентов корреляции.

Под значимостью (или надежностью) понимается вероятность того, что значение проверяемого параметра не равно нулю, не включают в себя значения противоположных знаков.

Вероятностная оценка параметров корреляции производится по общим правилам проверки статистических гипотез.

1) Выдвигается гипотеза H0: Коэффициент корреляции не значим (или равен 0, а также альтернативная гипотеза Н1: Коэффициент корреляции значим (не равен 0) .

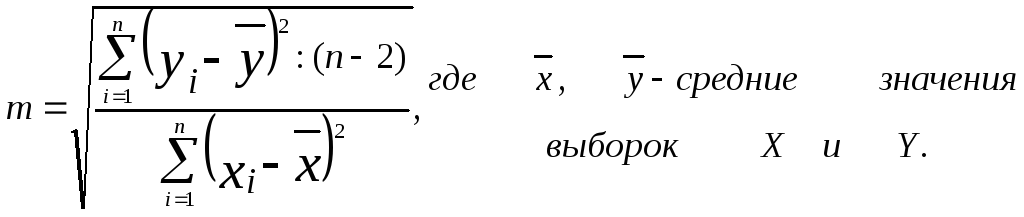

2) Для коэффициентов парной корреляции средняя ошибка оценки вычисляется по формуле:

(3)

(3)

(Средняя ошибка также может быть

вычислена также по формуле

).

).

3) Вычисляется критерий Стьюдента по формуле:

.

(4)

.

(4)

4) Вычисляется табличное значение критерия Стьюдента Т для заданного уровня значимости .

5) Если t > Т, то вероятность нулевого коэффициента менее , следовательно гипотезу H0 о несущественности этого коэффициента можно отклонить.

Если коэффициент корреляции близок к 1, то распределение его оценок отличается от нормального распределения. В этом случае Фишер предложил для оценки значимости коэффициента корреляции преобразовывать этот коэффициент в форму, не имеющую такого ограничения:

Z=0,5 ln

.

(5)

.

(5)

При этом средняя ошибка величины z

определяется по формуле: m

=![]() .

.

Замечание. Для вычисления критического значения критерия Стьюдента можно воспользоваться таблицей критических значений критерия Стьюдента (см. справочник).