Заключение

Итак, для предприятия любой формы собственности и любых масштабов хозяйственной деятельности существенно управление хозяйственной деятельностью, определение стратегии, а так же планирование. Основные составляющие управления развитием предприятия — это формирование видения, выявление целей и задач, определение стратегии, разработка планов развития, установление соответствующего лидерства.

В настоящее время, в российской экономике ключевой проблемой является кризис неплатежей, и большинство предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что, несомненно бы, способствовало оздоровлению российского рынка. Также в условиях массовой неплатежеспособности особое значение приобретают меры по предотвращению кризисных ситуаций, а также восстановлению платежеспособности предприятия и стабилизации его финансового состояния.

Цель полного технического, экономического и финансового реструктурирования – повышение эффективности работы предприятий. В практике реструктуризации российских предприятий используются такие инструменты, как выделение отдельных подразделений в качестве независимых производственных единиц и передача им функций самостоятельного управления, слияние с другими предприятиями или даже полная ликвидация.

Список использованной литературы

Богачев В.Ф. и др. "Промышленность России: антикризисные стратегии предприятий. - СПб.: Издательский дом "Коврус", 1996. - 352с.

Виханский О.С. Стратегическое управление-М.:Гардарики,2003.-24с.

Стратегия и тактика антикризисного управления фирмой/ Богданова Т.А., Градов А.П. и др.; Под ред. Градова А.П. и Кузина Б.И. - СПб.: "Специальная литература", 1996. - 511с

Теория и практика антикризисного управления: Учебник для вузов/ Базаров Г. З., Беляев С.Г. и др.; Под ред. Беляева С.Г. и Кошкина В.И.. - М.: Закон и право, ЮНИТИ, 1996. - 469с.

Бланк, И.А. Основы финансового менеджмента./И.А. Бланк. –Киев.: Ника-Центр, 2004 г.-528с.

Постановления Правительства РФ.

Федеральные законы РФ.

http://www.inventech.ru/lib/pravo/pravo-0075/ - Упрощенные процедуры банкротства

base.garant.ru – Особенности банкротства юридических лиц.

http://www.distanz.ru/videoLecture/2633/ - Особенности банкротства юридических лиц.

Задание

Задание 1. Распределение конкурсной массы

Решение задачи:

Распределение конкурсной массы:

Выручка от реализации конкурсной массы = 5000 млн. руб.

1) Выплата обязательств перед персоналом по выплате заработной платы и выходных пособий.

Обязательства перед персоналом по выплате заработной платы и выходных пособий = 800 млн. руб.

Остаток средств: 5000 – 800 = 4200 млн. руб.

2) Расчеты по обязательствам, обеспеченным залогом имущества перед банками по кредитным договорам.

Договор с банком «А» обеспечен залогом имущества, поэтому его требования будут удовлетворены в текущей очередности, а требования банка «Б» будут удовлетворены вместе с прочими кредиторами.

Сумма кредита 300 млн. руб.

Остаток средств: 4200 - 2000 = 2200 млн. руб.

3) Расчеты по обязательствам перед бюджетом и государственными внебюджетными фондами.

Обязательства по налогам перед бюджетами:

Федеральным = 500 млн. руб.

Городским = 300 млн. руб.

Обязательства по взносам во внебюджетные фонды = 254 млн. руб.

Сумма задолженности = 500 +300 + 254 = 1054 млн. руб.

Остаток средств: 2200 – 1054 = 1146 млн. руб.

4) Задолженность перед контрагентами

Требования по кредитному договору с банком «Б» удовлетворяются в эту же очередь.

Сумма обязательств перед контрагентами банком «Б», ОАО «Чувашэнерго, ОАО «Юнкер», ООО «Монитор», 3АО «Кристина» =200+130+1000+1200 +1020 =3550 млн. руб.

Сумма обязательств перед контрагентами превышает размер средств, оставшихся после распределения конкурсной массы в предыдущих очередях.

При недостаточности денежных средств должника они распределяются между кредиторами соответствующей очереди пропорционально сумме требований, подлежащих удовлетворению.

Задание 2. Диагностика вероятности наступления банкротства организации

1. Оценка неудовлетворительной структуры баланса.

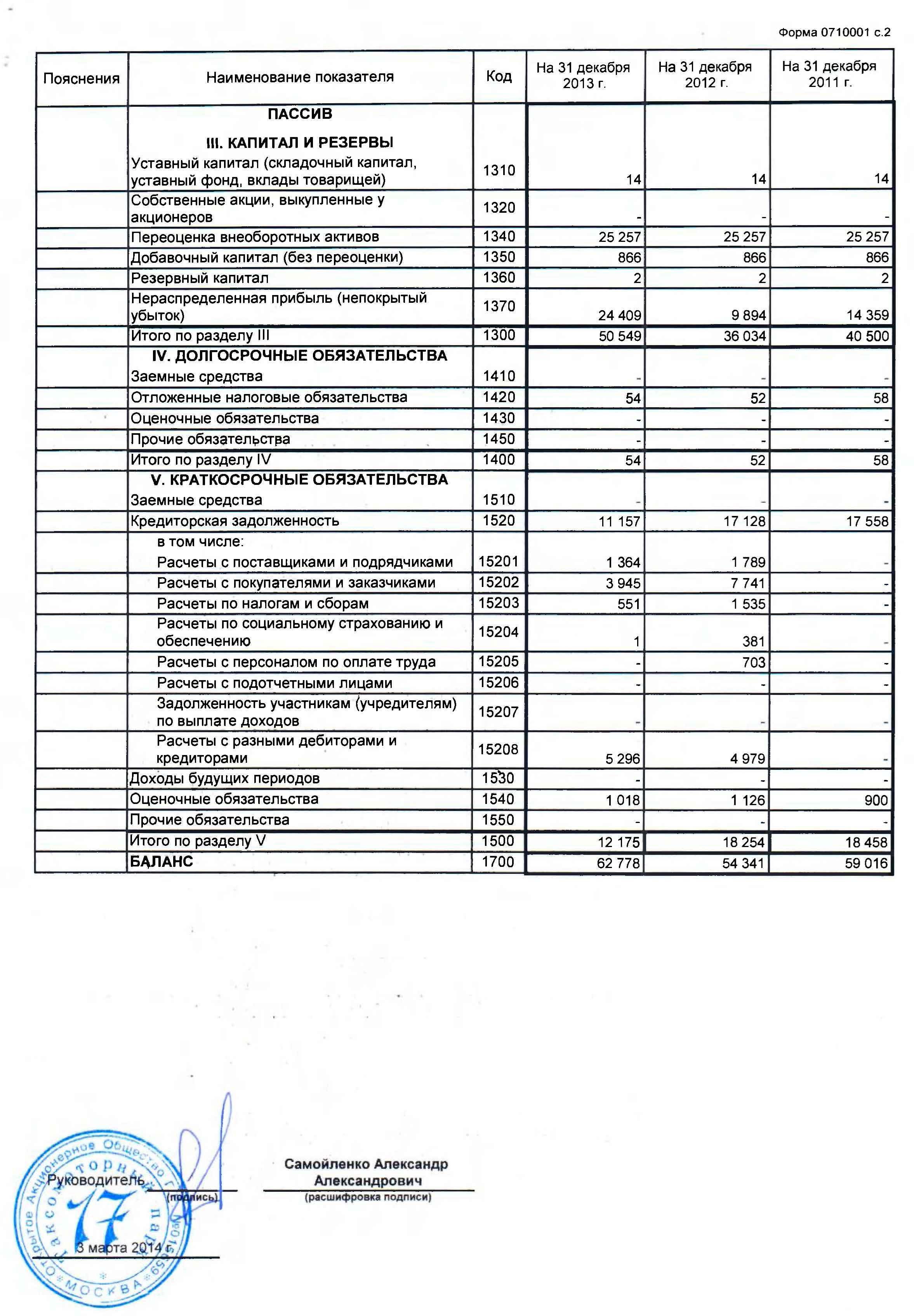

Коэффициент текущей ликвидности = Оборотные активы / Текущие обязательства/ = 32149/12175 = 2,64

Коэффициент обеспеченности СОА = СОА/ОА=(50549-30628)/32149 = 0,6

Рассчитанные значения коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами сравниваем с критериальными значениями.

1. Коэффициент текущей ликвидности >2,0

2. Коэффициент обеспеченности СОА >0,1

В нашем случае расчетные значения коэффициентов больше значений критериев, возникает возможность утраты платежеспособности и тогда рассчитывается коэффициент утраты платежеспособности за период, равный 3 месяцам.

Коэффициент утраты платежеспособности = (Кт.л.кон.г + 3/t × ∆Кт.л) : 2 = (2,64 + 3/12 × (2,64 – 1,22)) : 2 = 2,03

Коэффициент утраты платежеспособности >1,0 следует, что утрата платежеспособности маловероятна.

2. Способ расчета показателей системы Бивера:

КБ = (Чистая прибыль + Амортизация) / Заемный капитал = 13023 + 843 : 54 + 12175 = 1,13

КТ.Л. = Оборотные активы / Текущие обязательства/ = 32149/12175 = 2,64

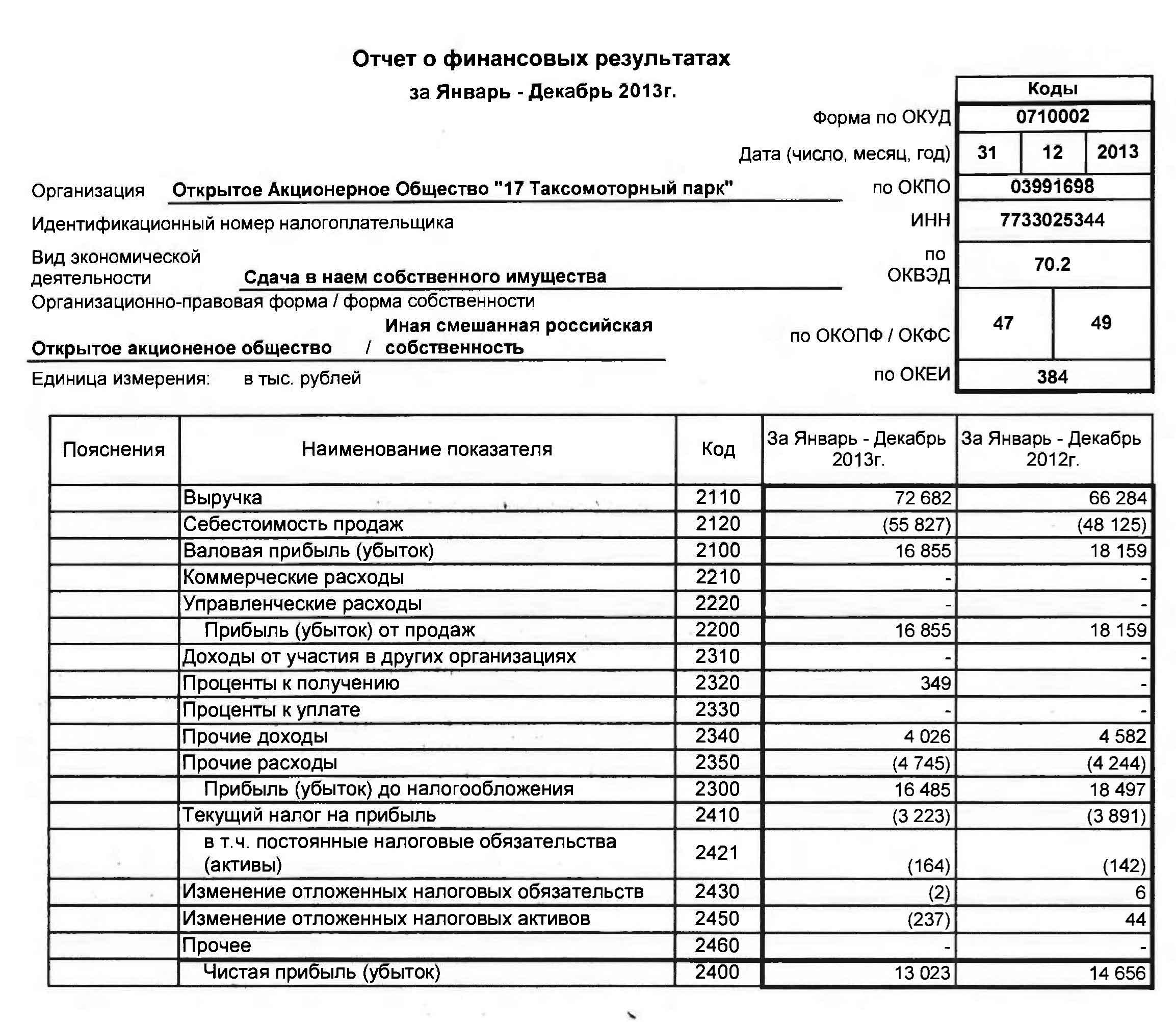

R = Чистая прибыль / Активы × 100% = 13023 : 62778 × 100% = 20,7

L = Заемный капитал / Баланс × 100% = 12229 : 50549 × 100% = 24,2

Согласно системе показателей для прогнозирования вероятности банкротства У. Бивера наше предприятие относится к Группе I – благополучные предприятия, т.к. :

коэффициент Бивера (КБ) >0,4-0,45;

коэффициент текущей ликвидности (Кт.л) >2;

экономическая рентабельность (R) >6-8;

финансовый леверидж (L) <37

3. Пятифакторная модель оценки вероятности наступления банкротства Э. Альтмана.

Модель Альтмана имеет следующий вид:

Z = 1,2 × Х1 + 1,4 × Х2 + 3,3 × Х3 + 0,6 × Х4 + Х5

X1 = Собственный оборотный капитал/ Активы = (32149 – 12175) : 62778 = 0,3

X2 = Реинвестированная прибыль/ Активы = 24409 : 62778 = 0,4

X3 = Прибыль до налогообложения/ Активы = 16485 : 62778 = 0,26

X4 = Собственные средства /Заемный капитал = 50549 : 12229 = 4,13

Х5 = Выручка от продаж / Активы = 72682 : 62778 = 1,16

Z = 1,2 × 0,3 + 1,4 × 0,4 + 3,3 × 0,26 + 0,6 × 4,13 + 1,16 = 0,36 + 0,56 + 0, 858 + 2,478 +1,16 = 5,416

В зависимости от полученного значения можно судить об угрозе банкротства. В нашем случае полученное значение Z = 5,416, что может судить об очень низкой угрозе банкротства.

___«Инцест»_______