1.Хозяйственные операции, влияющие на изменения в балансе

2. Оценка в бухгалтерском учете операций в иностранной валюте

Билет 10

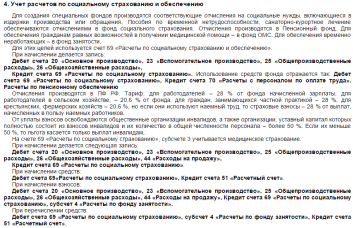

1.Учет

расчетов по социальному страхованию и

обеспечению

2. Расчет удержаний из оплаты труда работников

Билет 11 +

1.Учет операций по покупке инвалюты

Покупка иностранной валюты может осуществляться с разными целями — это покупка валюты для импорта материальных ценностей и покупка валюты, не связанная с импортом материальных ценностей.

При покупке валюты для импорта материальных ценностей делаются следующие проводки:

дебет сч. 57 "Переводы в пути", кредит сч. 51 "Расчетные счета" — перечисление денег с расчетного счета в целях покупки иностранной валюты;

дебет сч. 52-1-3 "Валютные счета", кредит сч. 57 "Переводы в пути" — купленная валюта зачислена на специальный транзитный валютный счет;

дебет сч. 10 "Материалы", кредит сч. 57 — отражена разница между курсом Банка России и курсом, по которому валюта была приобретена банком;

дебет сч. 10, кредит сч. 57 — отражена комиссия банка за приобретение валюты;

дебет сч. 51, кредит сч. 57 — зачислены на расчетный счет средства, не израсходованные на покупку валюты.

Покупка валюты для осуществления операций, не связанных с импортом материальных ценностей в бухгалтерском учете осуществляется следующим порядком:

дебет сч. 57, кредит сч. 51 — перечислены средства на покупку валюты.

После приобретения банком безналичной иностранной валюты и зачисления ее на специальный транзитный валютный счет делается проводка:

дебет сч. 52-1-3, кредит сч. 57 — приобретенная банком валюта зачислена на специальный транзитный валютный счет.

Вознаграждение, уплаченное банку за покупку иностранной валюты, не предназначенной для оплаты импортируемых материальных ценностей, отражается следующей проводкой:

дебет сч. 91-2, кредит сч. 51 (52-1-1, 52-1-3, 57) — удержано банком вознаграждение за покупку валюты.

Затем необходимо отразить финансовый результат от покупки иностранной валюты.

Если официальный курс валюты меньше, чем курс, по которому она была куплена, возникшую разницу учитывают в составе операционных расходов:

дебет сч. 91-2, кредит сч. 57 — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Необходимо отметить, что разница между официальным курсом валюты и курсом, по которому она была куплена, отраженная в составе операционных расходов, уменьшает налогооблагаемую прибыль организации (п. 1 ст. 265 второй части Налогового кодекса РФ).

Если официальный курс валюты больше, чем курс, по которому она была куплена, возникшую разницу учитывают в составе операционных доходов:

дебет счета 57, кредит счета 91-1 — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Пример. ЗАО "Омега" для оплаты командировочных расходов сотрудников, направляемых за рубеж, необходимо приобрести 5000 долл. Для этого "Омега" подал в банк заявку на приобретение валюты и перечислил банку 145 800 руб.

Банк приобрел валюту по курсу 28,8 руб./долл. и удержал с "Омеги" комиссионное вознаграждение за покупку валюты в сумме 1800 руб. Курс Банка России на день зачисления валюты на счет "Актива" составил 28,5 руб./долл.

Бухгалтер "Омеги" должен сделать проводки:

дебет сч. 57, кредит сч. 51 — 145 800 руб. — перечислены денежные средства на покупку валюты и оплату комиссионного вознаграждения;

дебет сч. 52-1-3, кредит сч. 57 — 142 500 руб. (5000 долл. * 28,5 руб./долл.) — купленная валюта зачислена на специальный транзитный валютный счет;

дебет сч. 91-2, кредит сч. 57 — 1800 руб. — отражено комиссионное вознаграждение, удержанное банком;

дебет сч. 91-2, кредит сч. 57 — 1500 руб. ((28,8 руб./долл. — 28,5 руб./долл.) * 5000 долл.) — отражена разница между курсом покупки валюты и официальным курсом Банка России.